Особенности бухгалтерского баланса

Логика этого представления такова. Для осуществления своей деятельности предприятие должно иметь стартовый капитал. Это могут быть взносы учредителей либо средства, выделенные вышестоящей организацией. Данную процедуру не следует понимать буквально, как непосредственное выделение денежных средств. Взносы в уставный капитал могут иметь различную форму, в том числе и я материально-вещественную… Читать ещё >

Особенности бухгалтерского баланса (реферат, курсовая, диплом, контрольная)

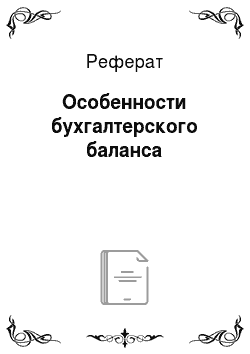

Структура баланса, подразумевающая выделение тех или иных разделов и статей, может быть различной; в настоящее время она имеет следующий вид (рис. 1).

Актив. | Пассив. |

Внеоборотные активы. | Капитал и резервы. |

Оборотные активы. | Долгосрочные обязательства. |

Краткосрочные обязательства. |

Рис. 1. Статическое представление бухгалтерского баланса

Логика этого представления такова. Для осуществления своей деятельности предприятие должно иметь стартовый капитал. Это могут быть взносы учредителей либо средства, выделенные вышестоящей организацией. Данную процедуру не следует понимать буквально, как непосредственное выделение денежных средств. Взносы в уставный капитал могут иметь различную форму, в том числе и я материально-вещественную; в этом случае производится денежная оценка предоставленных в качестве взноса материальных активов, которая и отражается в уставном капитале.

Этот источник средств, обозначенный на рис. 1, как «Капитал и резервы» и по сути представляющий собой собственные средства (собственный капитал), изначально состоит из уставного капитала, величина которого записана в учредительных документах, однако по мере функционирования предприятия структура и величина этого источника (капитал и резервы) меняются. Термин «собственные» означает здесь принадлежность лицам (юридическим и/или физическим), создавшим данное предприятие; иными словами, это, условно говоря, задолженность предприятия перед своими учредителями. Экономический смысл категории «собственный капитал» таков: примерно такую сумму смогут получить владельцы предприятия в случае его ликвидации. Но поскольку в этом случае учредители имеют право на получение причитающихся им долей лишь в той части стоимостной оценки имущества, которая останется после погашения обязательств предприятия перед третьими лицами, реальная их величина, во-первых, практически всегда отличается от учетных оценок и, во-вторых, может быть определена лишь в ходе выполнения ликвидационных процедур.

В бухгалтерском балансе активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на оборотные (краткосрочные) и внеоборотные (долгосрочные). Активы и обязательства представляются как оборотные (краткосрочные), если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как внеоборотные (долгосрочные).Расположение разделов и статей в балансе может быть различным. В частности, в ряде стран предпочитают располагать активы по убыванию степени их ликвидности, а пассивы — по возрастанию времени их погашаемости. Что касается противопоставления разделов пассива и актива, то здесь выдерживается определенная логика. Так, расположение на одном уровне разделов «Внеобортные активы» (актив баланса) и «Капитал и резервы» (пассив баланса) означает, что данный раздел пассива в первую очередь является источником покрытия внеоборотных активов и лишь в остаточной сумме — источником покрытия оборотных активов. Безусловно, это и подобные утверждения являются условными, однако, как будет показано ниже, они используются для расчета некоторых аналитических коэффициентов.

Между выделенными разделами баланса существуют определенные взаимосвязи, логика которых будет рассмотрена позднее. Одна из них, уже отмеченная выше, очевидна: из сущности построения балансовой таблицы вытекает, что итоги по активу и пассиву баланса совпадают.