Структура учетного аппарата бухгалтерии и его построение

Линейная структура организации имеет определенные плюсы и минусы. К достоинствам такой структуры можно отнести четко определенную ответственность, простоту управления, оперативную реализацию управленческих решений. Недостатками линейной структуры организации являются отсутствие горизонтальных связей, информационный стресс руководства, избыточная бюрократизация, замедление процесса принятия… Читать ещё >

Структура учетного аппарата бухгалтерии и его построение (реферат, курсовая, диплом, контрольная)

1. Структура учетного аппарата бухгалтерии и его построение

Бухгалтерия — это самостоятельное структурное подразделение аппарата управления предприятием, которое осуществляет бухгалтерский учет хозяйственной деятельности.

Бухгалтерия связана с другими подразделениями предприятия: получает от них необходимую для учета и контроля документацию и передает экономическую информацию.

Бухгалтер (главный бухгалтер) — лицо, связанное с предприятием трудовыми отношениями. Он уполномочен действовать от имени предприятия, в том числе подписывать финансовую отчетность, составляемую от имени предприятия.

Организация бухгалтерской службы предусматривает:

- 1) права и обязанности главного бухгалтера;

- 2) построение бухгалтерской службы;

- 3) порядок взаимоотношения бухгалтерии с другими подразделениями.

Организация бухгалтерской службы зависит от структуры управления и размеров предприятия.

Бухгалтерский учет может быть действенным лишь в том случае, когда вся учетная и отчетная работа и ее организация будут строго продуманы, обоснованы и увязаны во всех своих частях и деталях, а учетный аппарат предприятия будет экономичным, слаженным и гибким [10].

Согласно Закону о бухгалтерском учете ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации и другие ответственные за организацию бухгалтерского учета лица, которые в зависимости от объема учетной работы могут:

- а) учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

- б) ввести в штат должность бухгалтера;

- в) передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

- г) вести бухгалтерский учет лично.

Целесообразная организация бухгалтерского учета основана:

- — на организационно-правовой форме юридического лица, законоположениях, инструкциях и других регламентирующих документах по учету и отчетности;

- — на установлении наиболее рациональных взаимоотношений производственных участков с бухгалтерией;

- — на определении объема бухгалтерской информации;

- — на рациональном распределении функциональных обязанностей между персоналом учетного аппарата.

Руководитель структуры обязан организовать бухгалтерский учёт и создать необходимые условия для правильного его ведения. Руководитель организации должен обеспечить неукоснительное выполнение всеми подразделениями и работниками, имеющими отношение к учёту, требований главного бухгалтера в части соблюдения правил ведения бухгалтерского учёта, оформления и представления для учёта документов и сведений.

Различают две формы организации бухгалтерского учёта — децентрализованную и централизованную:

Децентрализованная форма наряду с бухгалтерией, входящей в аппарат управления организацией, предусматривает существование самостоятельных бухгалтерий и в её подразделениях. В этом случае в бухгалтерию организации от бухгалтерий структурных подразделений поступает отчётность, на основании которой составляются сводный баланс и сводная отчётность в целом по организации. При такой форме организации основные функции учёта и внутрихозяйственного контроля осуществляют бухгалтерии структурных подразделений организации.

При централизации учёта все учетные работы (обработка документов, аналитический и синтетический учёт, составление сводного баланса и отчёта) сосредоточены в едином учётном органе организации — центральной бухгалтерии [11]. бухгалтерия учетный уставной капитал Бухгалтерия является самостоятельной структурной единицей организации, и ее количественный состав зависит от размеров организации, видов предпринимательской деятельности, организации и технологии производства, наличия структурных подразделений и их территориального расположения, квалификации персонала бухгалтерии.

В современных условиях сложились три основных типа организации структуры бухгалтерии: линейная (иерархическая), вертикальная (линейно-штабная) и комбинированная (функциональная).

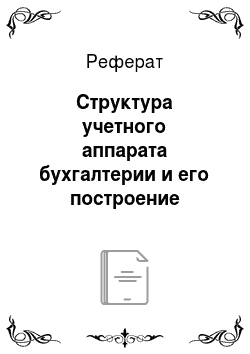

При линейной структуре работники бухгалтерии подчиняются непосредственно главному бухгалтеру. Данная структура предусматривает централизацию бухгалтерского учета, которая предполагает обобщение учетных данных в главной бухгалтерии, что позволяет рационально организовать труд персонала бухгалтерии. Такая структура бухгалтерии применяется в небольших организациях (рис. 1).

Линейной структура — это тип иерархической (бюрократической) структуры, основанной на принципах централизма и единоначалия. В организациях с такой структурой каждое производственное и управленческое подразделение возглавляет руководитель, который обладает всеми полномочиями и осуществляет управление вверенным ему участком работ единолично, при этом он несет всю ответственность за результаты деятельности своего подразделения. За ним четко закреплен круг властных полномочий, состав подчиненных, для него определены вышестоящие руководители и ему поставлены конкретные цели. Такой руководитель не является управленцем в чистом виде, а решает все проблемы — и кадровые, и производственные, и снабженческие, осуществляет планирование и контроль. Члены организации, находящиеся на нижних ступенях непосредственно линейно подчинены руководителю более высокого уровня.

Линейная структура организации логична, формально определена, но лишена гибкости, так как абсолютная власть руководителя не гарантирует решения проблем, требующих специальных знаний в узких областях. Из-за этого при росте предприятия в геометрической прогрессии растет число уровней управления.

Линейная структура организации имеет определенные плюсы и минусы. К достоинствам такой структуры можно отнести четко определенную ответственность, простоту управления, оперативную реализацию управленческих решений. Недостатками линейной структуры организации являются отсутствие горизонтальных связей, информационный стресс руководства, избыточная бюрократизация, замедление процесса принятия решений при росте уровней управления. Линейная структура организации тяжело адаптируется к изменяющимся условиям внешней среды. Она обычна для небольших компаний с высоким уровнем специализации и несложной технологией, а также используется в системе управления цехами и отдельными производственными участками.

Рис. 1. Схема линейной структуры бухгалтерии с централизованной организацией учета.

Вертикальная структура связывает деятельность высших организационных звеньев со средним и нижним уровнями структуры для достижения общих целей организации. Управляющие высшего звена, определив предназначение и цели организации, формулируют конкретные задачи, необходимые для достижения этих целей. Для выполнения этих задач они нанимают людей, которые могут помочь им в достижении целей.

При организации аппарата бухгалтерии по вертикали создаются промежуточные звенья управления (отделы), возглавляемые старшими бухгалтерами. Работники бухгалтерии подчиняются непосредственно старшим бухгалтерам соответствующих отделов (звеньев управления). Данная модель структуры бухгалтерии применяется в средних и крупных организациях [9].

В бухгалтерии средних и крупных организаций могут создаваться отделы:

- — расчетный — осуществляет учет расчетов с персоналом по оплате труда, расчетов с органами социального страхования, поставщиками, покупателями и заказчиками и др.;

- — материальный — ведет учет поступления и расходования материально-производственных запасов;

- — учет готовой продукции — ведет учет готовой продукции на складах и ее реализации;

- — производства и калькуляции себестоимости — ведет учет затрат

и выпуск продукции, калькулирует себестоимость продукции, составляет отчетность о затратах и выпуске продукции;

— общий отдел — осуществляет остальные операции и Главную книгу, составляет бухгалтерскую отчетность и налоговые декларации.

В крупных организациях, кроме перечисленных, могут открывать отделы учета капитальных вложений, учета основных средств и др.

Вертикальная структура основана на иерархии, имеет много преимуществ, в частности сокращает издержки внутренней координации.

Данная модель структуры бухгалтерии применяется в средних и крупных организациях (рис. 2).

Рис. 2 Схема вертикальной структуры бухгалтерии.

При функциональной (комбинированной) организации структуры бухгалтерии ее специальные структурные подразделения (по центрам ответственности и другим организационным структурам) выполняют замкнутый цикл работ. Права главного бухгалтера в этом случае передаются руководителем подразделений бухгалтерий в пределах установленной компетенции. Такая структура аппарата бухгалтерии применяется в крупных организациях и в организациях, в которых созданы центры ответственности на базе организации внутрихозяйственной кооперации, аренды и т. д.

Данная схема предполагает децентрализацию бухгалтерского учета, которая состоит в том, что в отдельных бизнес-единицах не только оформляются первичные документы, но и ведется синтетический и аналитический учет, составляются бухгалтерские балансы и отчеты, которые сдаются в главную бухгалтерию (рис. 3). Персонал главной бухгалтерии осуществляет контроль за работой бухгалтерии бизнес-единиц холдинга.

Таким образом, децентрализация учета используется там, где она неизбежна в силу территориальной или оперативно-управленческой обособленности подразделений и служб организации.

Таким образом, организация выбирает варианты ведения бухгалтерского учета, принимая во внимание специфические особенности деятельности организации и других влияющих факторов, а также самостоятельно разрабатывает систему, организационную структуру бухгалтерии [8].

Рис. 3 Схема комбинированной структуры бухгалтерии с децентрализованной организацией учета.

При использовании любого типа организации структуры бухгалтерии только хорошо наложенные взаимоотношения с другими службами и подразделениями организации дают возможность получать необходимую информацию для управления и обеспечения контроля за хозяйственно-финансовой деятельностью организации.

Задача 11.

ООО «Тренд», Иванов С. А., Сидоров В. М. создали ООО «Сигнал». Уставный капитал- 1500 000 руб.

Доли распределены следующим образом:

- — ООО «Тренд» — 40%;

- — Иванов С. А. — 25%;

- — Сидоров В. М. — 35%.

В качестве вклада в Уставный капитал ООО «Тренд» внес станок, Иванов С. А. — денежные средства, Сидоров В. М. — материалы.

В декабре текущего года Сидоров В. М. подал заявление о выходе из ООО «Тренд «.

Размер чистых активов за год составил 1800 000 руб.

Задание:

- 1. Раскрыть сущность общества с ограниченной ответственностью, порядок формирования уставного капитала и распределение доли учредителей общества

- 2. Дать понятие действительной стоимостью доли учредителя, порядок ее расчета. Определить стоимость доли каждого участника общества. Рассчитать действительную стоимость доли Сидорова В.М.

- 3. Составить бухгалтерские проводки по всем хозяйственным операциям и отразить их на счетах бухгалтерского учета.

В соответствии с Гражданским кодексом РФ, общества с ограниченной ответственностью относятся к категории коммерческих организаций, то есть таких, основной целью деятельности которых является извлечение прибыли. Такие юридические лица могут осуществлять любые виды деятельности, не запрещенные законом. Отдельные виды деятельности, перечень которых устанавливается законом Федеральный закон «О лицензировании отдельных видов деятельности» от 08.08.2001 № 128-ФЗ, ст. 17., юридическое лицо может осуществлять только на основании разрешения (лицензии) [1].

Общество — объединение капиталов участников. Общество с ограниченной ответственностью учреждается одним и (или) несколькими юридическими и (или) физическими лицами (ст. 87 — 95 ГК РФ; Федеральный закон от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью», далее — Закон об ООО) [7].

Учредителями (участниками) ООО могут быть любые физические и (или) юридические лица. Число участников общества не должно превышать 50 (ст. 7 Закона об ООО).

Учредительными документами ООО являются устав и учредительный договор. В уставе ООО (основном документе) содержатся положения, обеспечивающие регулирование его финансовой и хозяйственной деятельности (ст. 89 ГК РФ). В договоре учредители обязуются создать ООО и определяют необходимый для этого порядок совместной деятельности [1].

Основой имущества общества является его уставный капитал, который формируется из имущественных вкладов участников ООО. Его минимальный размер равняется 100-кратному минимальному размеру оплаты труда. В уставный капитал участниками может быть внесено любое имущество: деньги, вещи, ценные бумаги, имущественные права и т. д.

Имущество, созданное за счет вкладов, а также произведенное и приобретенное в ООО, принадлежит ему на праве собственности. Внесение вклада удостоверяется свидетельством, выдаваемым ООО.

Уставный капитал ООО состоит из номинальной стоимости долей его участников. Он определяет уровень платежеспособности ООО.

Помимо прав учредители (участники) ООО имеют также обязанности, в числе которых обязанность оплачивать доли в уставном капитале ООО и не разглашать конфиденциальную информацию о деятельности ООО. Участники Общества, не полностью оплатившие доли, несут солидарную ответственность по обязательствам Общества в пределах стоимости неоплаченной части принадлежащих им долей в уставном капитале Общества.

Доли, принадлежащие обществу, не учитываются при определении результатов голосования на общем собрании участников общества, при распределении прибыли общества, также имущества общества в случае его ликвидации.

В течение одного года со дня перехода доли или части доли в уставном капитале общества к обществу они должны быть по решению общего собрания участников общества распределены между всеми участниками общества пропорционально их долям в уставном капитале общества или предложены для приобретения всем либо некоторым участникам общества и (или), если это не запрещено уставом общества, третьим лицам.

Распределение доли или части доли между участниками общества допускается только в случае, если до перехода доли или части доли к обществу они были оплачены или за них была предоставлена компенсация, предусмотренная пунктом 3 статьи 15 настоящего Федерального закона.

Продажа неоплаченных доли или части доли в уставном капитале общества, а также доли или части доли, принадлежащих участнику общества, который не предоставил денежную или иную компенсацию в порядке и в срок, которые предусмотрены пунктом 3 статьи 15 настоящего Федерального закона, осуществляется по цене, которая не ниже номинальной стоимости доли или части доли. Продажа долей или частей долей, приобретенных обществом в соответствии с настоящим Федеральным законом, в том числе долей вышедших из общества участников, осуществляется по цене не ниже цены, которая была уплачена обществом в связи с переходом к нему доли или части доли, если иная цена не определена решением общего собрания участников общества [8].

Продажа доли или части доли участникам общества, в результате которой изменяются размеры долей его участников, а также продажа доли или части доли третьим лицам и определение иной цены на продаваемую долю осуществляются по решению общего собрания участников общества, принятому всеми участниками общества единогласно.

В соответствии со статьей 26 Федерального закона «Об обществах с ограниченной ответственностью» № 14-ФЗ (пункты 1−3) участник общества вправе в любое время выйти из общества независимо от согласия других его участников или общества [7].

При этом общество обязано выплатить участнику общества, подавшему заявление о выходе из общества, действительную стоимость его доли, определяемую на основании данных бухгалтерской отчетности общества за год, в течение которого было подано заявление о выходе из общества, либо с согласия участника общества выдать ему в натуре имущество такой же стоимости.

Общество обязано выплатить участнику общества, подавшему заявление о выходе из общества, действительную стоимость его доли или выдать ему в натуре имущество такой же стоимости в течение шести месяцев с момента окончания финансового года, в течение которого подано заявление о выходе из общества, если меньший срок не предусмотрен уставом общества.

Действительная стоимость доли участника общества выплачивается за счет разницы между стоимостью чистых активов общества и размером уставного капитала общества.

Участник общества с ограниченной ответственностью вправе в любое время выйти из общества независимо от согласия других его участников. Для этого он должен подать письменное заявление на имя руководителя общества с соблюдением требований статьи 160 ГК РФ.

Расчет стоимости доли ООО «Тренд» (субсчет 75.1) :

ООО «Тренд» — 40%.

Номинальная доля учредителя * Уставный капитал = 0,4 * 1 500 000 = 600 000 р.

Расчет стоимости доли Иванова С. А. (субсчет 75.2) :

Номинальная доля учредителя * Уставный капитал = 0,25 * 1 500 000 = 375 000 р.

Дт 75 Кт 80 — создается уставный капитал из вкладов участников — 1 500 000 р.

Дт 50 (51) Кт 75.2 субсчет Ивановучредитель оплатил свой вклад деньгами — 375 000 р.

Дт 10 Кт 75.3 — Учредитель внес материалы в счет оплаты уставного капитала (Сидоров) — 525 000 р.

Дт 08 Кт 75.1 — Поступление вклада учредителя в виде основного средства (ООО «Тренд») — 600 000 р.

Дт 01 Кт 08- внесенный ООО «Тренд» станок включен в состав основных средств фирмы — 600 000 р.

Дт 80 Кт 75.3 — отражен переход доли Сидорова к организации — 525 000 р.

Расчет стоимости доли Сидорова В. М. (субсчет 75.3) :

Сидоров В.М. — 35%.

- 1 800 000 — 1 500 000 = 300 000 р.

- 300 000 * 0,35 = 105 000 *13% = 13 650 р.

Дт 84 Кт 75.3 — списана действительная стоимость доли в части — 105 000 р.

Дт 75.3 Кт 68 — удержан налог на прибыль — 13 650 р.

Дт 75.3 Кт 50 (51) — выплачена Сидорову действительная стоимость его доли в уставном капитале — 616 350 р.

Список использованных источников

:

- 1. Гражданский кодекс Российской Федерации. Часть 1,2,3.

- 2. Налоговый кодекс Российской Федерации. Часть 1,2.

- 3. Закон «Об обществах с ограниченной ответственностью» Гл. 3, ст. 24.

- 4. Положения по бухгалтерскому учету (21 ПБУ).

- 5. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации. Утв. Приказом МинФина России № 94н от 31.10.2000 г.(в ред. Приказов Минфина РФ от 07.05.2003 N 38н, от 18.09.2006 N 115н, от 08.11.2010 N 142н).

- 6. Федеральный Закон «О бухгалтерском учете». № 129-ФЗ от 21.11.1996 г. (с последующими изм. и доп.).

- 7. Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью».

- 8. Анищенко А. В. «Учредитель и его фирма. От создания ООО до выхода из него»: Вершина; М.; 2007.

- 9. Астахов В. П. Теория бухгалтерского учета. — Ростов н./Д; Издательский центр «МарТ», 2008. 576 с.

- 10. Бухгалтерское дело: Учебник /Богаченко В.М., Кириллова Н. А. -Ростов н/Д: Феникс, 2007. 256 с.

- 11. Климова Н. А. Бухгалтерское дело: Учебное пособие. — М.: ИНФРА-М, 2006. — 367с.