Классификация основных средств

Основные средства играют важную роль в процессе труда, так как в своей совокупности они образуют производственно-техническую базу организации и определяют ее производственный потенциал. Основные средства разнообразны по составу и назначению. Остаточная стоимость основных средств определяется в виде разницы между первоначальной (восстановительной) стоимостью и величиной начисленной амортизации… Читать ещё >

Классификация основных средств (реферат, курсовая, диплом, контрольная)

Основные средства играют важную роль в процессе труда, так как в своей совокупности они образуют производственно-техническую базу организации и определяют ее производственный потенциал. Основные средства разнообразны по составу и назначению.

Типовая классификация основных средств по видам установлена Госкомстатом России и соответствует Общероссийскому классификатору основных фондов (ОКОФ), утвержденному Госстандартом России.

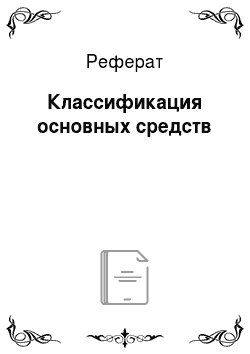

В бухгалтерском учете основные средства классифицируются по целому ряду признаков. схема 1].

Классификация основных средств по отраслям хозяйства единообразной их группировки в учете и отчетности и является обязательной для всех хозяйствующих субъектов. Муравицкая Н. К., Лукьяненко Г. И. Бухгалтерский учет: учебник — 2-е изд., перераб. и доп. — М.: КНОРУС, 2009.

Схема 1. Классификация основных средств.

Производственные основные средства предназначены для осуществления уставной деятельности и используются для изготовления продукции и работ, оказания услуг.

Непроизводственные основные средства не связаны с уставной деятельностью и используются для целей непроизводственного потребления.

Классификация основных средств по использованию в хозяйственной деятельности предназначена для правильного начисления амортизации.

Группировка основных средств по принадлежности позволяет получать необходимую информацию для расчета налога на имущество и начисления амортизации.

Классификация основных средств по видам способствует правильной организации учета данной части имущества, получению информации для целей статистического обобщения. Данная группировка основных средств используется также для правильного выбора методов начисления амортизации.

- 1.3

- 1.3 Оценка основных средств

Бухгалтерский учет основных средств ведется пообъектно в стоимостном и натуральном выражении.

Особенность функционирования основных средств (длительный период эксплуатации и постепенный перенос стоимости на продукцию, работы и услуги) вызывает необходимость применения разных стоимостных оценок.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

С 01.01.09 г. первоначальная стоимость основных средств, выявленных в результате инвентаризации, определяется как уплаченная сумма налога на прибыль с дохода, полученного при выявлении этих объектов.

В зависимости от способов поступления объектов на предприятие первоначальная оценка основных средств будет осуществляться по-разному.

По основным средствам, приобретенным или возведенным за плату, в первоначальную стоимость включают суммы, уплаченные поставщикам или подрядчикам за выполненные работы; за информационно-консультативные услуги; государственные пошлины; регистрационные сборы, уплаченные в связи с приобретением права собственности на объекты основных средств; таможенные платежи; не возмещенные налоги и др.

Первоначальная стоимость основных средств, внесенных в виде вклада в уставный капитал, определяется по согласованной с учредителями оценке.

При безвозмездном получении основных средств первоначальная стоимость их будет равна рыночной оценке.

По объектам основных средств, приобретенным в обмен на другое имущество, первоначальная стоимость определяется по стоимости обмениваемого имущества.

Первоначальная стоимость основных средств, приобретенных за иностранную валюту, определяется в рублях по курсу ЦБ РФ, действующему на дату принятия объектов на баланс.

Длительность эксплуатации объектов основных средств вызывает необходимость их переоценки, в результате которой определяется восстановительная стоимость.

Восстановительная стоимость — это стоимость действующих основных средств по рыночным ценам на дату переоценки. В настоящее время восстановительная стоимость определяется не чаще одного раз в год. Для этого проводится обязательная инвентаризация.

Исчисление восстановительной стоимости производится двумя способами:

На основе пересчета балансовой стоимости и индексы ее изменения, разрабатываемые Государственным комитетом РФ по статистике;

На основе прямого пересчета балансовой стоимости на основе рыночных цен.

Разницы, возникшие в результате переоценки основных средств, относятся на счет 83 «Добавочный капитал», субсчет «Прирост стоимости имущества по переоценке».

Остаточная стоимость основных средств определяется в виде разницы между первоначальной (восстановительной) стоимостью и величиной начисленной амортизации. В балансе основные средства отражаются по остаточной стоимости.

Информацию о наличии, использовании и движении объектов основных средств, необходимую для использования внутренними и внешними пользователями, получают в системе счетов бухгалтерского учета. В соответствии с этим бухгалтерский учет должен обеспечить:

Правильное отражение в документах и регистрах синтетического и аналитического учета наличия и движения основных средств, контроль за их сохранностью;

Контроль за правильностью начисления и учета амортизации и результатов реализации и прочего выбытия основных средств;

Контроль за отражением в учетных регистрах фактических затрат на восстановление основных средств;

Контроль за своевременностью и полнотой отражения операций, связанных с инвестициями в основные средства;

Обеспечение объективной информации для заполнения бухгалтерской отчетности.