Налоговое планирование и оценка риска управления налоговыми платежами

Складывая платежи в бюджет по налогам, рассчитываемым исходя из величины продаж и имущества, можно получить общую величину налоговых обязательств организации за минусом налогов и платежей, которые являются условно-постоянными и не зависят от ее деятельности. Такую величину налоговых платежей будем называть совокупной налоговой нагрузкой (N). Поскольку на величину совокупной налоговой нагрузки… Читать ещё >

Налоговое планирование и оценка риска управления налоговыми платежами (реферат, курсовая, диплом, контрольная)

Планирование налогов — это планирование на минимальном для конкретного хозяйствующего субъекта уровне сумм отдельных налогов.

Налоговое планирование — это неотъемлемая часть управления предприятия его финансово-хозяйственной деятельностью в рамках единой стратегии его экономического развития, представляющая собой процесс системного использования оптимальных законных налоговых способов и методов для установления желаемого будущего финансового состояния в условиях ограниченности ресурсов и возможности их альтернативного использования.

Сущность налогового планирования — признание права налогоплательщика применять все допустимые законами средства, приемы и способы (в том числе и пробелы в законодательстве) для максимального сокращения своих налоговых обязательств.

Отсутствие налогового планирования ставит предприятии в такое положение, когда они:

- — недостаточно полно понимают возможности развития бизнеса в более благоприятных условиях;

- — оказываются в более слабой позиции по сравнению с другими участниками рыночной деятельности;

- — не обеспечивают должной системности в своем развитии;

- — могут допускать существенные ошибки в стратегическом развитии и реализации своей миссии.

Применение налогового планирования деятельности фирмы и деловых отношений создает следующие важные преимущества для бизнеса:

- — прояснение возникающих проблем;

- — возможность анализа и использование будущих благоприятных условий;

- — подготовку организации к изменениях во внешней среде;

- — стимулирование участников налогового планирования к реализации своих решений в дальнейшей работе, создание предпосылок для повышения образовательной подготовки менеджеров;

- — обеспечение более рационального распределения и использования различных видов ресурсов фирмы;

- — повышение финансовой устойчивости и значимости предприятия.

В настоящее время возрастает значение налогового планирования как фактора экономического роста хозяйствующих субъектов, что обусловлено прежде всего следующими обстоятельствами:

- — экономическая нестабильность и часто вносимые поправки в налоговое законодательство делают более конкурентоспособными те организации, которые оперативно реагируют на вносимые изменения, а сделать это могут, как правило, только хозяйствующие субъекты, занимающиеся многовариантными расчетами налоговой оптимизации;

- — налоговая экономика является резервом для увеличения чистой прибыли фирмы и позволяет осуществлять модернизацию, техническое перевооружение, закупку нового оборудования и т. п., т. е. служит источником финансирования инвестиционных долгосрочных программ и создает основу для финансовой значимости предприятия;

- — максимизация чистой прибыли создает условия для роста дивидендных выплат и соответственно стоимости акции и роста капитализации (цены) фирмы.

Недостаточная теоретическая проработка и отсутствие четкой налоговой политики на практике, позволяющей всесторонне моделировать эффективные предпринимательские решения с учетом налогового фактора, свидетельствуют о незадействованности всех возможных резервов для оптимизации налогообложения с целью увеличения эффективности финансово-хозяйственной деятельности. Именно поэтому в современных условиях так важно всестороннее изучение теоретических и практических аспектов налоговой политики.

Процесс налогового планирования состоит из нескольких взаимосвязанных между собой этапов, которые не следует рассматривать как четкую и однозначную последовательность действий, обязательно гарантирующих снижение налоговых обязательств. Это связано с тем, что в налоговом планировании сочетаются элементы науки и искусства аналитика.

Процесс налогового планирования:

формулирование целей и задач нового образования, сферы производства и обращения.

решение вопроса о наиболее выгодном месте расположения предприятия и его подразделений.

выбор организационно-правовой формы предпринимательской деятельности.

формирование налогового поля, определение всех предоставленных налоговым законодательством льгот по каждому из налогов.

анализ всех возможных форм сделок и образование договорного поля, составление журнала типовых хозяйственных операций.

анализ различных хозяйственных ситуаций с учетом возможных налоговых рисков, решение вопроса о рациональном размещении активов и прибыли предприятия.

налоговый менеджмент, включая использование технологии внутреннего контроля налоговых расчетов.

Первый этап — появление идеи об организации бизнеса, формулирование цели и задач, а также решение вопроса о возможном использовании предоставляемых законодателем налоговых льгот (например, для малых предприятий, осуществляющих деятельность в сфере материального производства).

Второй этап — выбор наиболее выгодного в отношении налогов места расположения производств и конторских помещений предприятия, его филиалов, дочерних компаний и руководящих органов.

Третий этап — выбор организационно-правовой формы юридического лица и определение ее соотношения с возникающим при этом налоговым режимом.

Следующие этапы относятся к текущему налоговому планированию, которое должно органично входить во всю систему управления хозяйствующего субъекта.

Четвертый этап предусматривает формирование налогового поля предприятия. Составляется характеризующая налоговое поле налоговая таблица, в которой каждый налог описывается с помощью определенных показателей (параметров). Далее проводится анализ налоговых льгот. В заключение этапа составляется детальный план использования льгот по выбранным налогам.

Пятый этап — образование (с учетом уже сформированного налогового поля) системы договорных отношений предприятия и составление журнала хозяйственных операций, который служит основой ведения бухгалтерского и налогового учета.

Шестой этап начинается с анализа различных налоговых ситуаций, сопоставления полученных финансовых показателей с возможными потерями, обусловленными штрафными и иными санкциями. Далее с учетом получения максимальных финансовых результатов осуществляется наиболее рациональное с налоговой точки зрения размещение активов и прибыли предприятия.

Седьмой этап непосредственно связан с управлением налогами на предприятиях и в организациях. Налоговый менеджмент включает организацию надежного налогового учета и контроль за правильностью расчетов налогов. Основным способом уменьшения риска ошибок может быть использование технологии внутреннего контроля налоговых расчетов.

В целом налоговое планирование можно определить как совокупность плановых действий, определяющих уровень и структуру налогового бремени и обеспечивающих своевременные расчеты с бюджетом. При этом в случае оптимизационного налогового планирования обеспечивается регулирование уровня и структуры налогового бремени таким образом, чтобы обеспечить достижение стратегических и тактических задач деятельности. Снижение уровня налогового бремени, увеличение финансовых ресурсов и денежных потоков могут являться частными задачами оптимизационного налогового планирования [29].

Оптимизационное налоговое планирование связано с выбором между различными вариантами методов осуществления деятельности и размещения активов, направленных на достижение оптимального уровня возникающих при этом налоговых обязательств, и, как следствие, рисков.

Очевидно, что в идеале такое планирование должно быть перспективным, поскольку многие решения, принимаемые в рамках проведения сделок особенно при проведении крупных инвестиционных программ, весьма дорогостоящи, и их «компенсация» может повлечь за собой крупные финансовые потери. Поэтому налоговое планирование в целях снижения налоговых рисков должно основываться не только на изучении текстов действующих налоговых законов и инструкций, но и на общей принципиальной позиции, занимаемой налоговыми органами по тем или иным вопросам, проектах налоговых законов, направлениях и содержании готовящихся налоговых реформ, а также на анализе направлений налоговой политики. Информацию по этим вопросам можно получить из материалов, публикуемых в прессе, отчетов о заседании Государственной Думы и местных органов управления, электронных правовых информационных систем и т. д.

Эффективность налогового планирования всегда следует соотносить с затратами на его проведение. Следует также соотносить цели налогового планирования со стратегическими (коммерческими) приоритетами организации.

Налоговое планирование является одной из главных составляющих частей процесса финансового планирования, основной задачей которой является предварительный расчет вариантов сумм прямых и косвенных налогов, налогов с оборота по результатам общей деятельности по отношению к конкретной сделке или проекту (группе сделок) в зависимости от различных правовых форм ее реализации.

Любой подход к проблеме риска вынуждает применять комплекс специальных мер по маневрированию в «налоговых воротах» и адаптации к непостоянству законодательства и регламентирующих документов. Активная деятельность в этом направлении при справедливом ужесточении налогового контроля немыслима без понимания принципов налогового планирования вне зависимости от конкретно проводимых трансакций.

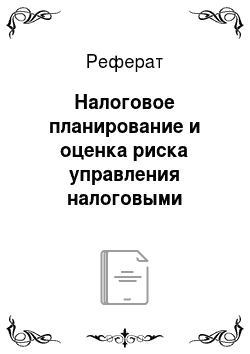

В рамках проведения налогового планирования приоритетную важность приобретает выбор метода налоговой оптимизации.

Рисунок 2 — Методы налоговой оптимизации.

Рассмотрим подробнее некоторые из них. Метод замены отношений базируется на основном принципе гражданского права — принципе диспозитивности гражданско-правовых отношений, т. е. праве каждого хозяйствующего субъекта самостоятельно, без ограничений выбирать своих контрагентов, формы и условия сделки с ними. Суть метода заключается в том, что предприятие при юридическом оформлении хозяйственных отношений со своими контрагентами выбирает гражданско-правовую норму, исходя не только из принципов оформления гражданско-правовых и юридической техники, но и с учетом налоговых последствий применения этих гражданско-правовых норм. Иными словами, происходит замена одних хозяйственных правоотношений, налогообложение результатов которых происходит по повышенным ставкам, на другие близкие, однородные правоотношения, имеющие льготный режим налогообложения, при этом экономическая сущность хозяйственной операции остается неизменной. Необходимо отметить, что заменяться должны именно правоотношения (весь комплекс прав и обязанностей), а не только формальная сторона сделки, т. е. замена не должна содержать признаков притворности, мнимости или фиктивности, в противном случае сделка может быть признана недействительной.

Метод разделения отношений, как и метод замены, также основывается на принципе диспозитивности в гражданском праве, только в данном случае происходит не замена одних хозяйственных отношений на другие, а разделение одного сложного отношения на ряд простых хозяйственных операций, хотя первое может функционировать и самостоятельно.

Метод прямого сокращения объекта налогообложения преследует цель избавиться от ряда налогооблагаемых операций или облагаемого имущества, и при этом не оказать негативного влияния на хозяйственную деятельность предприятия.

Использование метода применения законодательно установленных льгот и преференций для различных отраслей народного хозяйства и групп налогоплательщиков стало возможно благодаря желанию государства установить особые режимы налогообложения для отдельных отраслей народного хозяйстве (предприятия ВПК, сельского хозяйства, образования, культуры, инновационный сферы и т. п.), наиболее нуждающихся в государственной поддержке в период реформирования экономики, групп налогоплательщиков (предприятия, занятые в сфере малого бизнеса, и с иностранными инвестициями), территорий (районы крайнего Севера, свободные экономические зоны), предприятий, участвующих в решении болезненных социальных вопросов (трудоустройство инвалидов, молодежи; оказание благотворительной помощи некоммерческим организациям и нуждающимся индивидуумам; помощь в проведении спортивных мероприятий и др.); экспортно-ориентируемых предприятий и многих других хозяйствующих субъектов.

Метод смены юрисдикции сбытового управления или центра принятия управленческих решений предприятия в виде учреждения самостоятельного юридического лица либо перенос самих производственных мощностей в пользу зоны льготного режима налогообложения (оффшорная зона) базируется на принципе налогового федерализма, основывающийся на исключительном праве субъектов Российской Федерации самостоятельно и по своему разумению устанавливать ставки региональных и местных налогов, и льготных режимов налогообложения определенных территорий РФ (Республика Алтай, Республика Ингушетия, Калининградская область; Закрытые Административные Территориальные Образования: г. Саров, г. Снежинск и др.), установленных федеральным законодательством. В целом в России насчитывается около двадцати различных зон, где предоставляются налоговые льготы на определенных условиях.

Перечисленные методы в своем большинстве — сепаративные (не взаимодействуют в комплексе друг с другом) и краткосрочны; поэтому можно утверждать, что представленные способы оптимизации налогового портфеля не есть суть мероприятия по налоговому планированию в полном смысле слова, ибо первые направлены на решение определенных, конкретных проблем, встающих перед применяющими эти «налоговые схемы» хозяйствующими субъектами, в них отсутствуют элементы последовательности и перспективности.

К основным методам налогового планирования относятся: учетная политика, договорная политика, офшоры.

При формировании учетной политики для целей налогообложения по конкретному вопросу ведения налогового учета осуществляется выбор одного из нескольких вариантов, допускаемых законодательными и нормативными актами, входящими в систему нормативного регулирования налогообложения в Российской Федерации. Многовариантность учета показателей деятельности хозяйствующего субъекта позволяет использовать налоговую политику в целях налоговой оптимизации, под которой следует понимать совокупность плановых действий, определяющих уровень и структуру налоговой нагрузки и обеспечивающих своевременные расчеты с бюджетом.

К основным инструментам налогового планирования относятся: учетная политика, договорная политика, офшоры.

Далее рассмотрим каким образом элементы учетной политики организации влияют на уровень налоговой нагрузки.

Таблица 1 — Элементы учетной политики организации для целей налогообложения.

Элементы учетной политики. | Варианты учетной политики. | Ссылка на норму НК РФ. | Влияние на уровень налоговой нагрузки. |

Налог на добавленную стоимость. | |||

Освобождение от исполнения обязанностей налогоплательщика. | 1. Организация использует право на освобождение от уплаты НДС. 2. Уплачивает НДС в общем порядке. Выбор возможен при условии, что за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) без учета НДС не превысила в совокупности 2 000 000 руб. Для налогоплательщиков, реализующих подакцизные товары, также обязателен раздельный учет операций с подакцизными и неподакцизными товарами. | Статья 145. | Увеличивает. |

Продолжение таблицы 1. | |||

Операции, не подлежащие налогообложению (освобождаемые от налогообложения). |

| Пункты 3 и 5 статьи 149. | Увеличивает. |

Порядок ведения раздельного учета. | При осуществлении облагаемых и необлагаемых операций налогоплательщик обязан вести их раздельный учет. | Пункт 4 статьи 149. | ; |

Налог на прибыль организации. | |||

Система организации налогового учета. |

| Статья 313. | ; |

Метод признания доходов и расходов для целей налогообложения прибыли. |

Право выбора имеют организации (за исключением банков), у которых выручка от реализации без НДС в среднем за предыдущие четыре квартала не превысила 1 млн руб. за каждый квартал. Остальные налогоплательщики применяют метод начисления. | Статьи 271−273. | ; |

Порядок налогового учета затрат, которые с равными основаниями могут быть отнесены одновременно к нескольким видам расходов. | Налогоплательщик самостоятельно определяет, к какой группе расходов относятся указанные затраты. | Пункт 4 статьи 252. | ; |

Способ оценки сырья и материалов, списанных в производство, а также реализованных покупных товаров. |

| Пункт 8 статьи 254, подпункт 3 пункта 1 статьи 268. | Уменьшает. |

Продолжение таблицы 1. | |||

Методы начисления амортизации. |

| Пункт 3 статьи 259. | Увеличивает. |

Использование права на ликвидацию амортизационной группы. |

| Пункт 12 статьи 259.2. | Увеличивает. |

Использование права на амортизационную премию. |

| Пункт 9 статьи 258. | Увеличивает. |

Применение коэффициентов, повышающих основную норму амортизации, по отдельным группам основных средств. | Коэффициенты используются в отношении основных средств, работающих в условиях агрессивной среды или повышенной сменности (не выше 2). Коэффициенты не применяются по основным средствам 1−3 амортизационных групп, если амортизация по ним начисляется нелинейным методом. Коэффициенты используются в отношении основных средств, являющихся предметом договора лизинга (не выше 3). Коэффициенты не применяются к основным средствам 1−3 амортизационных групп. | Пункты 1 и3 статьи 259.3. | ; |

Использование пониженных норм амортизации. | Налогоплательщик вправе начислять амортизацию по пониженным нормам по решению руководителя организации-налогоплательщика. | Пункт 4 статьи 259.3. | Увеличивает. |

Окончание таблицы 1. | |||

Создание резервов. | Налогоплательщик вправе сформировать резервы:

| Пункт 3 статьи 260, статьи 266, 267, 267.1 и 324.1. | Увеличивает. |

Порядок определения сопоставимости долговых обязательств. | Определяют, какие сроки, объемы и обеспечения долговых обязательств являются сопоставимыми. Если критерии сопоставимости не прописаны, то проценты, включаемые в расходы, не должны превышать предельной величины, которая рассчитывается согласно абзацу 4 пункта 1 статьи 269 НК РФ. | Статья 269. | ; |

Порядок формирования стоимости покупных товаров. |

| Статья 320. | Уменьшает. |

При формировании учетной политики для целей налогообложения по конкретному вопросу ведения налогового учета осуществляется выбор одного из нескольких вариантов, допускаемых законодательными и нормативными актами, входящими в систему нормативного регулирования налогообложения в Российской Федерации.

Многовариантность учета показателей деятельности хозяйствующего субъекта позволяет использовать налоговую политику в целях налоговой оптимизации, под которой следует понимать совокупность плановых действий, определяющих уровень и структуру налоговой нагрузки и обеспечивающих своевременные расчеты с бюджетом. Снижение уровня налоговой нагрузки, увеличение финансовых ресурсов и денежных потоков являются основными задачами налоговой оптимизации.

С точки зрения налоговой оптимизации важно обращать внимание на: установление границы между основными и оборотными средствами, принятыми к учету; выбор метода оценки запасов и расчета фактической себестоимости материальных ресурсов, списываемых в производство; способ начисления амортизации по основным средствам; способ группировки затрат и их включения в себестоимость реализованной продукции (работ, услуг) и др.

Далее рассмотрим налоговые аспекты договорной политики организации. К элементам договорной политики можно отнести выбор контрагента, вида и отдельных условий договора.

Договорная политика предоставляет более широкие возможности изменения финансового результата и имущественного положения организации, чем такой традиционный инструмент налогового планирования как учетная политика организации. Она характеризуется большей гибкостью, так как не существует каких-либо ограничений по срокам изменения условий хозяйственных договоров.

Проводя договорную политику, следует оценивать в комплексе все налоговые последствия заключаемого и (или) изменяемого хозяйственного договора. К числу основных составляющих налогового поля, требующих первоочередного внимания, следует отнести обязательства по:

налогу на добавленную стоимость;

страховым взносам;

налогу на имущество организаций.

Складывая платежи в бюджет по налогам, рассчитываемым исходя из величины продаж и имущества, можно получить общую величину налоговых обязательств организации за минусом налогов и платежей, которые являются условно-постоянными и не зависят от ее деятельности. Такую величину налоговых платежей будем называть совокупной налоговой нагрузкой (N). Поскольку на величину совокупной налоговой нагрузки оказывают влияние на суммы налоговых платежей, соответствующие тем или иным вариантам оформления договорных отношений, выбор должен быть основан на сопоставлении общей суммы налогов, подлежащий уплате в случае реализации каждого из них. Если один из вариантов договорного оформления сделки приводит к налоговой экономии по сравнению с иными возможными вариантами, он может быть принят при условии полного соответствия действующему законодательству и обеспечения интересов контрагентов.

Международное налоговое планирование осуществляется как на уровне государства, так и на уровне предприятий. Причем, с точки зрения западных экономистов, не следует ориентироваться только на налоговые ставки, которые имеют второстепенное значение (с точки зрения налогообложения), а следует ориентироваться на законы перераспределения налогового бремени и работать не только в налоговых гаванях, а платить налоги в обычных странах по эффективной ставке. (В большинстве стран существуют значительные налоговые льготы или прямые субсидии и компенсации для экспортной деятельности, для инвестиций в новые промышленные мощности, в создание новых рабочих мест, для предприятий, созданных в относительно менее развитых регионах, и т. д.).

При анализе свободных экономических зон в экономической литературе обычно выделяют:

1. Зоны свободной торговли — компактные территориальные образования за пределами контроля национальной таможенной территории, специализирующиеся на складировании и обработке ввезенных товаров в соответствии с условиями рынка сбыта страны.

Промышленно-производственные зоны — это территории со специальным таможенным режимом, где предприятиям, производящим экспортно-импортную продукцию, предоставляются определенные налоговые и другие виды льгот. Данные территории связаны с зонами свободной торговли и с технико-внедренческими зонами.

Технико-внедренческие зоны. Характерная черта их — объединение научной и производственной деятельности: вокруг крупного научно-исследовательского центра или университета сосредоточиваются совместные наукоемкие предприятия с целью мобилизовать все доступные ресурсы для ускорения внедрения в производство высоких технологий, диверсифицировать экономику.

Сервисные зоны — специализируются на услугах: деловых и информационных.

5. Комплексные зоны — наиболее распространены на практике. Здесьопределить приоритеты функций и последовательность создания определенных конкретных секторов в зонах.

Оффшорные компании составляют особый класс среди сервисных свободных экономических зон. Их отличие в том, что зарегистрированные в них предприятия, как правило, не имеют права осуществлять никакую производственную деятельность на их территории. Следует отметить, что в настоящее время в мире насчитывается порядка 600 офшорных зон.

Целями создания оффшорных компаний являются:

увеличение эффективности торговых и финансовых операций;

защита финансовых средств от неустойчивости банковской сферы;

рациональная минимизация налогов;

осуществление специальных бизнес-функций профессиональной ориентации;

организация холдингов;

создание международных или национальных ориентиров, имиджа;

приобретение и содержание дорогостоящего имущества, недвижимости и т. д. от имени офшорной зоны;

коммерческая необходимость;

упрощение иммиграционных процедур, оформление виз.

При осуществлении налогового планирования в организации существует вероятность возникновения налогового риска. Налоговый риск — вероятность доначисления юридическому лицу налогов, пеней и штрафов в ходе налоговой проверки из-за возникших разногласий между налогоплательщиками и налоговыми органами в трактовке налогового законодательства.

Свойством риска является прямая зависимость между величиной риска и доходностью. Особенностью экономической природы налогового риска является то, что он не связан напрямую с прибылью (доходом), т. е. увеличение риска не связано с обязательным увеличением дохода.

Особенность налогового риска также заключается в том, что он объединяет и спекулятивный, и чистый риск, в то время как большинство других рисков относится либо к чистым, либо к спекулятивным. Следовательно, следует выделять две разновидности налогового риска.

Спекулятивный налоговый риск связан с возможностью уплаты излишних налоговых платежей либо с экономией на платежах в бюджет по сравнению с выбранным вариантом налогообложения. Это может произойти в результате изменения условий, согласно которым ранее принималось решение. Возникновение спекулятивного налогового риска в значительной степени зависит от состояния действующего законодательства (бухгалтерского, налогового и т. д.).

Чистый налоговый риск связан с возможностью начисления штрафных санкций контролирующими органами.

В таблице 2 рассмотрим группы налоговых рисков.

Таблица 2 — Группы налоговых рисков.

Группа. | Расшифровка. |

I — явная угроза привлечения к налоговой и даже уголовной ответственности. | Риски возникают в случае грубого уклонения от уплаты налогов. В таких ситуациях опасность привлечения к ответственности очень велика. На практике все чаще встречаются случаи, когда при рассмотрении уголовных дел суды дают виновным реальные сроки лишения свободы. |

II — опасности привлечения к налоговой ответственности, вызванные неточностью и неопределенностью законодательных норм. | Риски возникают, когда в налоговом законодательстве нет однозначного ответа на какой-либо вопрос. Эксперты, аудиторы, Минфин России расходятся во мнениях, судебная практика не единообразна, а ВАС РФ ещё не сформировал свою правовую позицию. Даже если организация руководствуется положительной арбитражной практикой, существует вероятность, что Высший Арбитражный Суд примет иное решение |

III — риски субъективного плана. | Риски личных суждений налоговых инспекторов и их трактовки налогового законодательства и деятельности проверяемой организации. Риски обнаружения при проверке фирм-однодневок среди контрагентов организации, тогда как компании часто по объективным причинам не могут проверить всех своих контрагентов и не имеют на это полномочий. |

Предприятия в своей деятельности должны осуществлять контроль за тем, когда возникает налоговый риск, в течение какого периода он действует.

Таблица 3 — Временные рамки, определяющие действие налогового риска на предприятии.

Параметр | |

Время действия риска. | Выполнение обязанностей, не связанных с исчислением и уплатой конкретных налогов, но предусмотренных налоговым законодательством (обязательная постановка на налоговый учет, организация налоговых постов и т. д.)Отрезок времени, в котором предприятие отвечает за полноту и своевременность расчетов с бюджетом по конкретным налогам за определенный налоговый период. |

Информационная база. | Бухгалтерская первичная документацияНалоговые документы предприятия: налоговые декларации, налоговые регистры (например, карточки начисления налога на доходы физических лиц), расчеты льгот, сведения, представляемые в налоговые органы по их запросу, и т. д. Налоговые документы, поступающие от налоговых органов: требование об уплате налога, ответы па запросы предприятия и т. д. |

Проявления риска. | Экономия на налоговых платежахНеобходимость обязательных действий в соответствии с НК РФ. |

Особая значимость налоговых рисков для российских хозяйствующих субъектов объясняется тем, что если с инвестиционными, валютными, банковскими рисками сталкивается лишь часть хозяйствующих субъектов, то с налоговым риском имеет дело каждое предприятие, поскольку налогообложение касается всех видов деятельности и всех хозяйствующих субъектов.

Для самостоятельной оценки налоговых рисков предприятие может использовать критерии, разработанные Федеральной налоговой службой с целью выявления возможных ошибок и неточностей в исчислении налогов и сборов. Всего выделено 12 критериев налоговых рисков, а именно:

- 1. Налоговая нагрузка у налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности).

- 2. Отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов.

- 3. Отражение в налоговой отчетности значительных сумм налоговых вычетов за определенный период.

- 4. Опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг).

- 5. Выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности в субъекте Российской Федерации.

- 6. Неоднократное приближение к предельному значению установленных Налоговым кодексом Российской Федерации величин показателей, предоставляющих право применять налогоплательщикам специальные налоговые режимы.

- 7. Отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год.

- 8. Построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками без наличия разумных экономических или иных причин (деловой цели).

- 9. Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности.

- 10. Неоднократное снятие с учета и постановка на учет в налоговых органах налогоплательщика в связи с изменением места нахождения.

- 11. Значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности по данным статистики.

- 12. Ведение финансово-хозяйственной деятельности с высоким налоговым риском.

Помимо данной методики существуют и иные методы оценки налоговых рисков. М. И. Мигунова выделяет методы риск-менеджмента, которые, могут быть адаптированы для оценки риска в налоговом планировании: экспертные оценки, рейтинговый метод и аналогии, относящиеся к качественным методам оценки, а также имитационное моделирование, анализ чувствительности, построение дерева решений и определение точки безубыточности с учетом налогового фактора, относящиеся к количественным методам.

Оценив имеющиеся налоговые риски, предприятие может принять следующие типы решений:

- 1) избежать их (сознательно выбрать переплату налогов в спорной ситуации или прекратить все действия и виды деятельности, ведущие к возникновению риска);

- 2) принять (удержать) риски (в случае, если риск носит допустимый уровень, и все возможные меры по его сокращению не будут экономически оправданы по сравнению с возможными последствиями, другими словами уплатить налог в таком объёме, который в определённых обстоятельствах может быть объектом претензий налогового органа);

- 3) снизить риск (различным образом воздействовать на факторы, влияющие на величину налогового риска с целью нивелирования возможных негативных последствий для предприятия связанных с налогообложением);

- 4) передать или разделить риски (перенести источник риска на другое предприятие, например, путём аутсоринга бухгалтерских или юридических услуг, либо передать ответственность за налоговый риск какому-либо другому, например, страховой организации);

- 5) применить специализированные процедуры, позволяющие «добросовестному» налогоплательщику застраховаться от налоговых рисков, а именно от того, чтобы его действия и заключаемые им договоры не были в дальнейшем квалифицированы налоговой инспекцией как налоговое правонарушение.

Работа по анализу, оценке и снижению налоговых рисков на предприятии должна вестись не от случая к случаю, а систематически: предприятие должно осуществлять налоговый менеджмент (применять совокупность организационных форм и методов налогового планирования, налоговой оптимизации и налогового самоконтроля).

Таким образом, применяя методы корпоративного налогового менеджмента предприятие способно значительно снизить свои налоговые риски.

В следующей главе дипломной работы проведем анализ деятельности ООО «Изобилие» и дадим оценку реализации налоговой политики организации.