Учет реализации гп

После получения извещения о передаче права владения и распоряжения отгруженной продукцией покупателю поставщик списывает ее с кредита сч.45 в дебет сч.46. Одновременно стоимость продукции по цене реализации (включая НДС и акцизы) отражается по кредиту сч.46 и дебету сч.62. Исчисленная по реализуемой продукции сумма НДС отражается по дебету сч.46 в зависимости от применяемого организацией метода… Читать ещё >

Учет реализации гп (реферат, курсовая, диплом, контрольная)

Завершающей стадией процесса кругооборота средств предприятия является реализация продукции (работ, услуг), в результате чего готовые изделия (работы, услуги) превращаются в деньги.

С введением в действие налогового кодекса РФ определено понятие реализации готовой продукции. Согласно ст. 39 налогового кодекса, реализацией товаров (работ, услуг) признается передача права собственности на товар от одного лица к другому.

Датой или моментом реализации готовой продукции в зависимости от принятой налогоплательщиком учетной политики для целей налогообложения считается дата возникновения налогового обязательства по мере отгрузки и предъявлению покупателю расчетных документов, как наиболее ранняя из дат: день отгрузки («метод начисления») готовой продукции; день оплаты готовой продукции («кассовый метод»); день предъявления покупателю счета-фактуры, а так же для налогоплательщиков, принявших в учетной политике для целей налогообложения дату возникновения налогового обязательства по мере поступления денежных средств, как день оплаты готовой продукции.

Оплатой готовой продукции признается прекращение встречного обязательства приобретателя соответствующей готовой продукции перед налогоплательщиком, которые непосредственно связаны с поставкой (передачей) этой готовой продукции, за исключением прекращения встречного обязательства путем выдачи покупателям — векселедержателем собственного векселя.

Реализация — основной объемный показатель деятельности предприятия. Процессом реализации является совокупность хозяйственных операций, связанных со сбытом и продажей продукции. Планирование процесса реализации начинается с обеспечения предприятия заказами. На их основе составляется план по номенклатуре, являющийся основанием организации производственного выпуска соответствующих видов продукции. Заказы согласовываются с заказчиками продукции и поставщиками материалов. С покупателями заключаются договоры, в которых указывается ассортимент, сроки отгрузки, количество и качество продукции, цена, форма расчетов.

При установлении отпускных цен указывается франко, т. е. за чей счет производится оплата расходов по доставке продукции от поставщика до покупателя. Франко-станция назначения означает, что расходы по доставке готовой продукции покупателю оплачивает поставщик и они включаются в отпускную цену. Франко-станция отправления означает, что поставщик оплачивает расходы только по погрузке в вагоны. Все же остальные расходы по перевозке продукции (оплата железнодорожного тарифа, водного фрахта и т. д.) должны оплачиваться покупателем.

Для обобщения информации о процессе реализации готовой продукции, для определения финансовых результатов от реализации предназначен результатный счет 46 «Реализация продукции (работ, услуг)». На нем отражается себестоимость и выручка (доходы) по готовой продукции и полуфабрикатам собственного производства; покупным изделиям (приобретенным для комплектации).

Сумма по предъявленным покупателям платежным документам за отгруженную (отпущенную) продукцию или зачисленные на счета денежные средства в банках (кассе предприятия) за указанную продукцию, а также убытки от реализации фиксируются на кредите счета 46, а по его дебету показываются фактическая производственная себестоимость отгруженной (реализованной) продукции, коммерческие расходы, относящиеся к отгруженной продукции, стоимость тары, оплачиваемой сверх стоимости продукции, НДС, акцизы, прибыль от реализации. (Рис.1).

20, 23, 29, 37, 40 (45). | Фактическая производственная себестоимость отгруженной продукции (работ, услуг). | Суммы по предъявленным покупателям платежным документам за отгруженную (отпущенную) продукцию (работы, услуги). | |

Коммерческие расходы относящиеся к отгруженной продукции (работ, услуг). | Суммы зачисленные на счета денежных средств в банках за отгруженную продукцию (работы, услуги). | 51, 52. | |

Стоимость тары, оплачиваемой сверх цены продукции. | Суммы, внесенные в кассу за отпущенную продукцию (работы, услуги). | ||

Сумма НДС за отгруженную продукцию. Суммы акцизов. | Результаты от реализации (убытки). | ||

Результат от реализации (прибыль). |

Рис. 1 Модель отражения операций по отгрузке и реализации продукции.

Порядок синтетического учета реализации продукции зависит от выбранного метода учета реализации продукции. Организациям разрешается определять выручку от реализации готовой продукции для целей налогообложения либо по моменту оплаты отгруженной продукции, либо по моменту отгрузки продукции и предъявления платежных документов покупателю (заказчику) или транспортной организации.

В бухгалтерском учете продукция считается реализованной в момент ее отгрузки (в связи с переходом права собственности на продукцию к покупателю). Имеет место использования кассового метода, но только по малым предприятиям.

Если моментом реализации считается факт отгрузки (отпуска) готовой продукции и предъявления платежных документов к оплате, то в бухгалтерском учете делаются следующие записи:

Д-т сч. 62 К-т сч. 46 на стоимость по ценам реализации, ж/о 11: отгружена готовая продукция покупателю;

Д-т сч. 46 К-т сч. 40 на нормативную (плановую) себестоимость отгруженной продукции: списана себестоимость готовой продукции;

Д-т сч. 51 К-т сч. 62 — произведена оплата покупателем реализованной готовой продукции;

Д-т сч. 46(80) К-т сч. 80(46) — определен финансовый результат от реализации готовой продукции и списан на счет «Прибыли и убытки». В случае отражения по Д-т сч.46 имеем прибыль, а в случае отражения по Д-т сч. 80 — убыток;

Д-т сч. 46 К-т сч. 76 с/с «Расчеты по неоплаченному НДС» — начислен НДС по отгруженной готовой продукции;

Д-т сч. 76 К-т сч.68 — начислен НДС к уплате в бюджет;

Д-т сч. 81 с/с «Платежи в бюджет из прибыли» К-т сч.68 — начислен налог на прибыль.

Согласно статьи 167 налогового кодекса РФ от 15.06.00 г. оплатой готовой продукции, в частности, признаются поступления денежных средств на счета налогоплательщика, либо его поверенного в банке или в кассу организации, в том числе в виде авансовых или иных платежей, в счет предстоящих поставок готовой продукции; погашение задолженности; передача налогоплательщиком права требования третьему лицу на основании договора или в соответствии с законом.

При методе реализации «по оплате» задолжность перед бюджетом по НДС возникает после оплаты готовой продукции покупателям. Поэтому после отгрузки продукции покупателям организации отражают сумму НДС по реализованной готовой продукции: Д-т сч.46 К-т сч.70. Поступившие платежи за реализованную продукцию отражаются: Д-т сч. 51 К-т сч. 62. После поступления платежей организации применяющие метод реализации «по оплате», отражают задолженность по НДС перед бюджетом: Д-т сч. 76 К-т сч. 68. Погашение задолженности перед бюджетом по НДС оформляют следующей проводкой: Д-т сч. 68 К-т сч. 51(52). Таким образом, разница в методах реализации готовой продукции для целей налогообложении заключаются в следующем. При методе реализации «по отгрузке» задолжность перед бюджетом по НДС оформляется сразу одной проводкой: Д-т сч. 46 К-т сч. 68. При методе реализации «по оплате» по НДС составляются две проводки: 1. Д-т сч. 48 К-т сч. 76 — отражена сумма НДС по реализуемой готовой продукции; 2. Д-т сч. 76 К-т сч. 68 — отражена задолженность по НДС перед бюджетом.

Будет уместным отметить, что при использовании кассового метода существуют ограничения. Во-первых, уровень среднесписочной численности работников не должен превышать предельного уровня, установленного для данной отрасли. Во-вторых, доля юридических лиц не являющихся субъектами малого предпринимательства, в уставном капитале организации не должна превышать 25%.

Если договором поставки обусловлен отличный от общего порядка момент перехода права владения, пользования и распоряжения отгруженной готовой продукции и риска случайной гибели от организации к покупателю, то для учета такой отгруженной продукции используют сч. 45 «Товары отгруженные». При отгрузке указанной готовой продукции она списывается с кредита сч. 40 в дебет сч. 45.

После получения извещения о передаче права владения и распоряжения отгруженной продукцией покупателю поставщик списывает ее с кредита сч.45 в дебет сч.46. Одновременно стоимость продукции по цене реализации (включая НДС и акцизы) отражается по кредиту сч.46 и дебету сч.62. Исчисленная по реализуемой продукции сумма НДС отражается по дебету сч.46 в зависимости от применяемого организацией метода реализации по кредиту сч.68 или сч.76. При использовании сч.76 после оплаты реализованной готовой продукции покупателями начисленная сумма НДС списывается с дебета сч.76 на кредит сч.68.

В случаи если готовая продукция не отгружается и не транспортируется, но происходит передача права собственности на эту продукцию, такая передача права собственности приравнивается к ее отгрузке.

В случае неисполнения покупателем до истечения срока исковой давности по праву требования исполнения встречного обязательства, связанного с поставкой готовой продукции, датой оплаты признается наиболее ранняя из следующих дат: день истечения указанного срока исковой давности; день списания дебиторской задолженности.

При реализации готовой продукции на безвозмездной основе дата реализации готовой продукции определяется как день отгрузки продукции. При реализации налогоплательщиком продукции, переданной им на хранение по договору складского хранения с выдачей складского свидетельства, дата реализации указанной продукции определяется как день реализации складского свидетельства (см налоговый кодекс РФ).

При реализации готовой продукции могут применяться различные методы определения покупной цены: метод ФИФО, метод ЛИФО, метод средней цены приобретения.

Метод ФИФО (first — in — first — out) заключается в том, что продукция при передаче в производство оценивается по стоимости первой поступившей партии.

Метод ЛИФО (last — in — first — out) означает, что продукция списывается со склада в цех по стоимости последнего поступления.

Метод фактической цены приобретения состоит в определении средневзвешенной цены, когда общая стоимость одноименной продукции (остаток + поступления) делится на число единиц этой продукции.

Рассмотрим пример расчета метода ФИФО.

Таблица 1.

Дата поступления и списания. | Кол-во шт. | Цена руб. | Сумма руб. |

Остаток на 01.12.99. Приход:

Итого: Расход:

Итого: Остаток на 01.01.00. |

|

|

|

Рассмотрим пример расчета метода ЛИФО.

Таблица2.

Дата поступления и списания. | Кол-во шт. | Цена руб. | Сумма руб. |

Остаток на 01.12.99. Приход:

Итого: Расход:

Итого: Остаток на 01.01.00. |

|

|

|

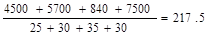

На основе данных таблиц рассчитаем фактическую цену приобретения (средневзвешенную цену).

217.5×110 =23 925.

После расчетов имеем:

«ФИФО» — 23 600.

«ЛИФО» — 24 300.

«Средняя цена» — 23 925.

При оценке методом ФИФО снижаются материальные затраты, что увеличивает прибыль. При ЛИФО происходит удорожание затрат и снижение балансовой прибыли.

Организациям предоставлено право выбора одного из методов. Это обязательно фиксируется в учетной политике и выбранному методу необходимо следовать в течение всего отчетного года.

Учет реализации продукции ведется в журнале-ордере 11 по фактической себестоимости, учетным ценам, суммах по предъявленным счетам или заменяющих их документами, а также в оборотах с отражением сумм налогов как за отчетный месяц, так и с начала года.

В последние годы многие организации, стремясь увеличить объемы продаж, ищут новые формы реализации своей продукции. Не редко в газете можно встретить, например, такое рекламное объявление: «Комбинат реализует населению свою продукцию за наличный расчет непосредственно со склада. Цены ниже, чем в магазинах».

Действительно, такая форма реализации выгодна, т.к. позволяет предприятию минимизировать коммерческие расходы и получить оплату за свою продукцию «живыми деньгами».

Однако у бухгалтеров часто возникают сомнения о том, как правильно отразить такие операции в учете. С одной стороны, это реализация собственной продукции, а с другой — розничная торговля, ведь продажа осуществляется непосредственно потребителю. Поэтому при передаче продукции со склада для реализации покупателям многие бухгалтера делают проводку по дебету сч.41 и кредиту сч.40.

Дальнейшие операции по реализации отражают также, как в розничной торговле. Соответственно и налоги с реализации исчисляют в порядке, предусмотренном для розничной торговли. Скажем сразу: это не верно. Более того, такой порядок отражения операций в учете может привести к занижению налогов, уплачиваемых с реализации и, как следствие, к значительным штрафным санкциям.

На практике часто встречаются ситуации, когда готовая продукция реализуется организацией в отдельном помещении или со специально оборудованной машины. Реализация также может производиться в фирменном павильоне на рынке или через специализированное торговое подразделение.

Перемещение готовой продукции между подразделениями, не выделенными на отдельный баланс, осуществляется проводками по субсчетам сч.40.

Например, организация может открыть к счету 40 следующие субсчета:

- 40−1 «готовая продукция на центральном складе»;

- 40−2 «готовая продукция в торговом павильоне»;

- 40−3 «готовая продукция, предназначенная для реализации с машины» и т. п.

Так, передача готовая продукции с центрального склада для реализации в торговый павильон будет отражена в учете проводкой Д-т сч.40−2 К-т сч. 40−1.

Разумеется, такое перемещение готовой продукции внутри организации не является объектом налогообложения.

На каждую партию готовой продукции, переданной для реализации вне центрального склада, выписывается отдельная накладная.

По итогам реализации материально ответственное лицо составляет и передает в бухгалтерию соответствующий отчет, а так же сдает в кассу организации полученную выручку.

Порядок и сроки составления и сдачи в бухгалтерию отчетов о реализации, а также сдачи наличных денег, полученных от покупателей, организация определяет самостоятельно.

При этом необходимо, чтобы были выполнены следующие условия: бухгалтерия должна получать своевременную и полную информацию о реализации продукции для отражения этих операций в учете и для расчета налогов; должен соблюдаться лимит остатка наличных денег в кассе, установленный обслуживающим организацию банком.

В условиях дефицита свободных денежных средств предприятия нередко обменивают продукцию собственного производства на необходимые им объекты имущества (сырь, материалы) или продукцию другого предприятия. Такой обмен осуществляется в рамках договора мены.

При заключении договора наиболее важным моментом является то, что продукция, подлежащая обмену, как правило, признается равноценной с двух сторон. Надо заметить, что равноценность обмена не означает, что стоимость готовой продукции передаваемой сторонами абсолютно одинакова. Эта стоимость может и различаться, но участники товарообменной сделки договариваются, что будут считать обмен (реализацию) равноценной.

При этом специально устанавливать в договоре условие равноценности обмениваемой продукции необязательно — это условие не будет выполняться лишь в том случаи, если договором предусмотрен иной порядок, т. е. когда обмениваемая продукция признана не равноценной. В этом случаи сторона, передающая более дешевую продукцию должна оплатить партнеру разницу в ценах.

Расходы на доставку приемку и передачу, обмениваемой готовой продукции несет та сторона, на которую соответствующие обязанности возложены договором мены. Если договором не предусмотрено иное, право собственности на обмениваемую продукцию переходит к сторонам одновременно в момент исполнения ими своих обязательств по передаче продукции.

В соответствии с пунктом 6.3 Положения по Бухгалтерскому учету «Доходы организации» (ПБУ 9/99) выручка от реализации продукции по договору мены равна стоимости полученных по этому договору материальных ценностей.

При реализации обмениваемой готовой продукции в учете предприятия делаются следующие проводки:

Д-т сч.62 К-т сч.46 — отраженна реализация готовой продукции по договору мены Д-т сч.46 К-т сч.68 — начислен НДС по реализации продукции Д-т сч.46 К-т сч.40 — списана себестоимость продукции, передаваемой по договору мены Д-т сч.46 К-т сч.80 — выявлен финансовый результат от реализации продукции В соответствии с пунктом 6.3 Положения по Бухгалтерскому учету «Доходы организации» (ПБУ 9/99) величина оплаты по договору мены определяется исходя из стоимости переданной продукции. Т. е. можно сказать что величина оплаты поставщику по договору мены равна продажной стоимости обмениваемой продукции.

После совершения бартерной сделки в учете предприятия делается проводка:

Д-т сч.60 К-т сч. 62 — произведен зачет взаимных требований по продажной стоимости обмениваемой продукции.