Распределение ресурсов.

Функции принципы и роль финансового менеджмента

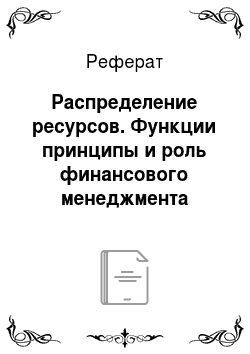

Многогранный характер прибыли означает, что ее исследование должно иметь системный подход, который предполагает анализ совокупности факторов образования, взаимовлияния, распределения и использования (рис. 2.2). В число образующих факторов включена выручка, получаемая предприятием от различных видов предпринимательской деятельности, в том числе от реализации продукции, занимающая основной удельный… Читать ещё >

Распределение ресурсов. Функции принципы и роль финансового менеджмента (реферат, курсовая, диплом, контрольная)

Распределительная функция финансового менеджмента тесно связана с воспроизводственной функцией, так как выручка от реализации товаров подлежит распределению. Финансовый менеджмент отличается от государственных финансов, перераспределяющих финансовые ресурсы через централизованные фонды и главным образом бюджет, тем, что в процессе предпринимательской деятельности в основном осуществляется распределение финансовых ресурсов.

Распределительная функция финансового менеджмента заключается в формировании и использовании денежных фондов, поддержании эффективной структуры капитала предприятия и коммерческой организации. Распределение начинается с формирования фонда возмещения, обеспечивающего покрытие затрат на простое воспроизводство и начисление износа. Это входит в сферу текущего финансирования и требует оперативного реагирования.

С позиций финансового менеджмента интерес вызывают арендные платежи, являющиеся элементом затрат. Арендные отношения обычно существуют в форме имущественного найма помещений, оборудования и другого недвижимого имущества на договорных началах. Это текущая аренда, имеющая конкретный временной период. Аренда предполагает обязательный возврат арендодателю арендуемого имущества. Длительный период в условиях отсутствия частной собственности на средства производства в России аренда была практически бессрочной и отличалась низкой платой. При переходе к рыночным отношениям и частной собственности в развитии аренды наступил новый этап, ознаменовавшийся созданием арендных предприятий, представляющих собой определенную организационно-правовую форму. И, наконец, в последние годы широкое распространение получила так называемая финансируемая аренда, предполагающая возможность перехода права собственности на арендуемое имущество от арендодателя к арендатору по истечении срока аренды.

В зависимости от продолжительности арендного периода в финансовой практике различают три основных вида финансируемой аренды:

- * лизинг — долгосрочная, на срок свыше трех лет;

- * хайринг — среднесрочная, на срок от одного до трех лет;

- * рейтинг — на срок не более одного года.

Хайринг и рейтинг не предполагают передачи права собственности на предмет аренды. Такая передача возможна только при лизинге. Лизинговые сделки невыгодны при высоких темпах инфляции. Поэтому их развитие связано со стабилизацией экономики.

Особого внимания заслуживает и такой элемент фонда возмещения, как амортизационные отчисления. Амортизация начисляется по мере физического и морального износа основных средств. Износившиеся основные средства требуют либо замены, либо частичного восстановления путем ремонта, реконструкции или модернизации. Целям накопления необходимых для этого финансовых ресурсов и служит амортизация.

Начисление амортизации осуществляется по действующим нормам амортизационных отчислений на полное восстановление основных средств.

Годовая сумма амортизационных отчислений определяется отдельно по каждому виду основных фондов на основе их среднегодовой стоимости.

Чем выше норма амортизационных отчислений, тем короче срок службы основных средств, и наоборот. За счет амортизационных отчислений накапливается сумма износа, позволяющая финансировать простое воспроизводство основных средств. До 1992 г. в предприятиях формировался амортизационный фонд. Он частично изымался в бюджет, что нарушало воспроизводственный процесс и ограничивало возможности накопления капитала. Отказ от формирования амортизационного фонда привел к потере целевого источника финансирования прироста основных фондов. По действующему с 1992 г. законодательству амортизация начисляется до полного погашения первоначальной стоимости объекта. Ранее начисление износа продолжалось и после окончания нормативного срока службы. Поэтому имела место переамортизация основных средств. Право регулирования сроков службы основных средств и начисления износа все в большей мере передается предприятиям. Они вправе начислять ускоренную амортизацию либо применять повышающие коэффициенты начисления износа. Это определяется конкретными особенностями производственной и коммерческой деятельности, необходимостью финансирования инвестиционных программ, финансовым состоянием предприятий.

К инновационной деятельности относится постоянное поступательное развитие финансового менеджмента на основе новейших форм управления и финансирования, организации финансовых взаимоотношений.

Венчурное финансирование обеспечивает финансовыми ресурсами инновационную деятельность. Оно включает в себя прежде всего финансирование научно-технических разработок и изобретений. Такое финансирование требует значительного накопления капитала и выбора длительной стратегии развития. Оно основано на вариативности принятия решений и дисконтировании денежных поступлений. Управление венчурным финансированием должно иметь строгую целевую ориентацию.

Важным элементом реализации распределительной функции финансового менеджмента является формирование фонда оплаты труда. В составе себестоимости, издержек производства и обращения отражаются следующие затраты:

- * выплаты заработной платы за фактически выполненную работу, исчисленные по сдельным расценкам, тарифным ставкам и должностным окладам в соответствии с принятыми на предприятии системами оплаты труда;

- * стоимость продукции, выдаваемой в порядке натуральной оплаты труда по рыночным ценам;

- * надбавки и доплата к тарифным ставкам и окладам;

- * премии за производственные результаты, выплаты стимулирующего характера, вознаграждения по итогам работы за год и т. д.

За счет прибыли работникам выплачиваются дивиденды, как и другим акционерам, материальная помощь, премии, выдаются беспроцентные ссуды на социальные нужды, надбавки к пенсиям. Прибыль, направляемая на выплаты стимулирующего характера работникам, уменьшает распределяемую прибыль среди акционеров, а также прибыль, используемую на производственные цели. Основные выплаты работникам должны включаться в фонд оплаты труда, относимый на себестоимость, поэтому он является расчетной базой при определении ряда налогов.

С позиций финансового менеджмента большое значение имеет организация оплаты труда, формы и условия выплат, стимулирующие увеличение прибыли, инновационную деятельность. Эта проблема — в центре внимания менеджеров всех стран и рассматривается в рамках теорий мотивации. Американские менеджеры включают ее в процесс модификации организационных структур управления, что заслуживает внимания и изучения. В процесс модификации организационных структур управления входят следующие направления — осуществление децентрализации производственных и сбытовых операций на основе самоокупаемости и свободы предпринимательской деятельности.

Инновационный подход — целевое изменение в функционировании предприятия как единого объекта управления. Повышение инициативности работников, развитие их творческого потенциала.

Проблема оплаты труда рассматривается американскими менеджерами достаточно широко, и это оправдано. Основными критериями благополучия в экономике, по их мнению, могут служить высокий уровень производительности труда, конкурентоспособность производимой продукции и уровень жизни народа. На рубеже веков такой вывод сделал предприниматель Генри Форд:

Правильная цена — это есть не та цена, которую может выдержать рынок. Справедливая заработная плата не есть наинизшая сумма, за которую человек соглашается работать. Правильная цена есть наинизшая цена, за которую можно постоянно продавать продукт, а справедливая заработная плата есть наивысшая заработная плата, какую может постоянно платить предприниматель. Здесь-то и выступает на сцену изобретательность предпринимателя. По мнению М. Мескона, М. Альберта и Ф. Хедоури:

Обеспечение стабильно высокой производительности касается всех функций системы управления и всех связующих процессов — коммуникаций, принятия решений и обеспечения лидерства.

В американских фирмах все возрастающей популярностью пользуется философия общей судьбы. Дело в том, что американский менеджмент традиционно сориентирован на интересы акционеров, которыми является большинство жителей США. Акционеры стоят на первом месте, на втором месте — потребители и на третьем — работники фирмы. В Японии же на первом месте потребители, на втором — работники. Интересы акционеров в японской системе менеджмента тесно связаны с интересами фирмы и целиком определяются возможностями роста ее капитала и положением на рынке.

Философия общей судьбы состоит из следующих основных параметров: понимание проблем фирмы, готовность принять более широкую ответственность и риск, быстрый отклик на инновационную деятельность, чувство принадлежности к фирме, неразрывная связь личных интересов с успехами фирмы. Эта философия существует не только для рабочих, но и для менеджеров, объединенных общими интересами и стимулами.

В результате рассмотренных распределительных процессов на предприятиях и в коммерческих организациях покрываются затраты и образуется прибьшь, которая также участвует в распределении и является его объектом. На рис. 2.1 показано два основных канала участия прибыли в распределительном процессе, определяющих пропорции, в которых прибыль изымается и используется самим предприятием.

Рис. 2.1. Схема участия прибыли в распределительном процессе

Значение прибыли в деятельности предприятий и коммерческих организаций можно определить следующим образом:

- * в обобщенной форме прибыль отражает результаты предпринимательской деятельности и является одним из показателей ее эффективности;

- * используется в качестве стимулирующего фактора предпринимательской деятельности и повышения производительности труда;

- * выступает источником финансирования расширенного воспроизводства и является важнейшим финансовым ресурсом предприятия.

Многогранный характер прибыли означает, что ее исследование должно иметь системный подход, который предполагает анализ совокупности факторов образования, взаимовлияния, распределения и использования (рис. 2.2). В число образующих факторов включена выручка, получаемая предприятием от различных видов предпринимательской деятельности, в том числе от реализации продукции, занимающая основной удельный вес, от реализации прочих активов и основных средств. Важная составляющая образующих факторов — доходы от долевого участия в других предприятиях, в том числе дочерних, доходы по ценным бумагам, безвозмездная финансовая помощь, сальдо штрафов, полученных и уплаченных. Взаимовлияющие факторы предполагают внешние факторы распределения, определяемые финансово-кредитной политикой государства, в том числе налоги и налоговые ставки, процентные ставки по ссудам, в определенной мере цены, тарифы и сборы, а также внутренние, включая себестоимость, производительность труда, фондоотдачу, фондовооруженность, оборачиваемость оборотных средств.

Факторы распределения состоят из платежей обязательного характера в бюджет и внебюджетные фонды, в банковские и страховые фонды, платежей добровольного характера, включая благотворительные фонды, направления прибыли в фонды денежных средств, создаваемые на предприятиях. Факторы использования относятся только к той прибыли, которая остается в распоряжении предприятий и коммерческих организаций. Они включают такие направления, как: потребление, накопление, социальное развитие, капитальные и финансовые вложения, покрытие убытков и прочих затрат.

Таким образом, зависимость между ценой и прибылью определяет приоритеты финансовой политики предприятий. Значение прибыли для воспроизводственных процессов Г. Форд определил следующим образом:

Принцип обслуживания требует, чтобы размер прибылей определялся размерами необходимого восстановления и расширения. Границы прибыли подвижны, но они все же — границы… Опасаться надо таких предприятий, которые не растут, ибо это значит, что они не оказывают услуг.

Рис. 2.2. Схема системного подхода к исследованию прибыли