Снижение уровня аудиторского риска по компонентам

При оценке отдельных компонентов аудиторского риска, а также степени своей уверенности в правильности выражаемого аудитором мнения по поводу достоверности бухгалтерской отчетности некоторые аудиторы пытаются избавиться от определений типа «низкий — высокий». Но переход к количественному выражению таких рисков (часто здесь тоже используют интервальные значения: от и до), а также степень… Читать ещё >

Снижение уровня аудиторского риска по компонентам (реферат, курсовая, диплом, контрольная)

Оценка аудиторского риска (даже определениями типа «низкийвысокий») — довольно сложное дело, во многом определяемое способностями аудитора к профессиональным суждениям. Тем более сложная работа состоит в снижении его уровня. При этом аудиторы в своей практике четко различают разные категории оценки риска и стремятся снизить его уровень по компонентам. Покажем это только на двух примерах.

Пример 1. Выводы, сделанные по результатам предыдущих аудиторских проверок, обычно сводятся к ответам на ряд последовательно решаемых вопросов, на которые нужно в основном получить однозначные ответы «данет», а затем определить подходы к снижению того или иного компонента.

Среди них:

- а) основа для оценки эффективности системы контроля, которая может быть строгой (основанной на собственных аудиторских свидетельствах) или слабой (на материалах аудиторских проверок прошлых лет, которые могли устареть к моменту получения нового заказа);

- б) наличие аудиторских свидетельств о слабых местах в системе внутрихозяйственного контроля — скажем, достаточно ли подробно эти слабые места исследованы в рабочих документах аудитора, сделаны ли необходимые замечания, как необходимо устранить имеющиеся недостатки;

- в) освещение этих слабых мест в письме для администрации — наиболее существенные слабости, и особенно системные, повторяющиеся погрешности заслуживают в этом письме отдельного упоминания;

- г) исследование и укрепление слабых мест контроля в текущем году при помощи внутренних аудиторов, а также возможность доступа к материалам этих работ, если они выполнены на достаточно высоком уровне;

- д) возможности устранения слабых мест с помощью независимого аудитора, особенно если администрация экономического субъекта действовала в условиях дефицита информации, а аудитор пытался устранить этот дефицит;

- е) запущенность данного участка системы контроля или, наоборот, наличие недавнего глубокого анализа состояния дел в этой области и т. д.

Пример 2. Выводы, основанные на анализе отчетности и собственных аудиторских процедурах, собранных свидетельствах, делаются аудиторами в зависимости от степени их способностей к профессиональным суждениям. По этим выводам определяются важнейшие пути снижения риска. Среди вопросов, по которым требуются такие выводы и решения, можно назвать:

- а) степень субъективности в оценке используемых методов; она может быть значительной или незначительной, причем касаться отдельных статей и разделов баланса в разной мере; так, по остатку денежных средств в банке, в отличие от других активов, аудитор использует косвенные подтверждения от независимого источника информации, и эта информация надежнее;

- б) структурные изменения в управлении фирмой клиента за отчетный период, если они имели место, и степень их влияния на предварительное субъективное суждение аудитора о риске контроля;

- в) степень сложности операций; она может быть низкой или высокой, причем в отчетном периоде могут иметь место существенные усложнения используемых экономических инструментов: появились вексельные расчеты, казначейские освобождения и другие денежные суррогаты, возникли валютные операции и растаможивание определенных товарных потоков и т. д.;

- г) подверженность существенному риску итоговых показателей по отдельным участкам деятельности: таких, как объем реализации, законодательно признаваемые затраты на производство и реализацию продукции, прибыль до налогообложения, активы в целом;

- д) существенность эффекта от изменения учетной политики по отношению к определенным результатам деятельности (так, сумма прибыли зависит от утвержденного момента реализации — по отгрузке или по поступлению денег, могут быть отклонения из-за изменения методов списания износа и т. д.);

- е) изменения в скорости оборачиваемости активов, например, переход их к продаже в кредит вместо практиковавшейся ранее предоплаты;

- ж) частота осуществления операций в зависимости от их типа, например, любой экономический субъект гораздо чаще выплачивает заработную плату, нежели распродает имущество;

- з) существующие зоны повышенного риска, которые, как правило, требуют особого внимания; появление новых зон данного типа в отчетном периоде (предстоящие продажи, выпуск акций в виде повторных эмиссий, производственно-коммерческие и другие затруднения экономического субъекта);

- и) фактор текучести кадров, повышения их профессионального уровня и т. д., в частности фактор текучести материально ответственных лиц и учетного персонала (низкий — высокий);

- к) сложность системы обработки информации; она может быть ручной или компьютеризированной, причем и во втором случае у отдельных клиентов могут быть резкие отличия при использовании программ различной сложности и конфигурации.

При оценке отдельных компонентов аудиторского риска, а также степени своей уверенности в правильности выражаемого аудитором мнения по поводу достоверности бухгалтерской отчетности некоторые аудиторы пытаются избавиться от определений типа «низкий — высокий». Но переход к количественному выражению таких рисков (часто здесь тоже используют интервальные значения: от и до), а также степень уверенности и в таких случаях, не могут быть лишены налета субъективности и релятивизма. В любом случае все эти оценки определяются прежде всего способностями аудитора к профессиональным суждениям, а также степенью проявления тщательности в выполнении аудитором своей работы, а от них нельзя избавиться в принципе.

Очевидно, при подобных оценках вряд ли можно признать средним аудиторский риск на уровне свыше 4,5−5,0%, а риск свыше 80% уже нужно характеризовать как максимальный. В современных условиях аудиторы вполне могут пользоваться традиционным определением уровня риска в словесной форме. Уверенность аудитора в безупречности выраженного им мнения имеет обратную зависимость от уровня риска. Если риск низкий, то уверенность высокая, а высокий риск у аудитора означает, что у него низкая уверенность. При максимальном риске, естественно, отсутствует всякая уверенность.

Неумышленные ошибки, вызываемые некомпетентностью, халатностью, невнимательностью, возникают из-за несовершенства внутрихозяйственного контроля и слабой профессиональной подготовки администрации проверяемого субъекта. Аудитор, убедившись в явном несовершенстве, неприемлемости внутрихозяйственного контроля клиента, может отказаться от проверки, чтобы не рисковать пропустить какую-либо ошибку в море некорректностей. Правда, тогда на практике ему придется очень часто отказываться от клиентов и в конце концов обанкротиться.

Самые серьезные опасения у аудиторов и проверяемых ими экономических субъектов вызывают некорректности во внутрихозяйственном контроле и в бухгалтерском учете, вызванные несовершенством действующего законодательства и учетной системы, более всего ориентированной на фискальные потребности. В современных условиях России аудитор нередко становится пассивным заложником несовершенной системы, у которого даже нет инструментария защиты — полного набора аудиторских стандартов. Все это усугубляет отсутствие Федерального закона «Об аудиторской деятельности».

Для снижения риска и повышения уверенности аудиторам следует пользоваться определенной зависимостью между конкретным уровнем риска и тем количеством свидетельств (доказательств), которое они считают обязанными собрать у экономического субъекта (таблица ниже). Эта зависимость хорошо известна аудиторам на Западе, и ее применение при обслуживании крупных экономических субъектов желательно и для отечественных аудиторских фирм.

Напомним еще раз, что полное исключение информационного риска (и особенно при проверке крупных экономических субъектов) практически невозможно, поскольку всегда требуется разумное ограничение рабочего времени, затрачиваемого на аудит, а также количества занятого при осуществлении проверки высококвалифицированного аудиторского персонала. Затраты на такой контроль, с помощью которого предпринимались бы попытки полного исключения информационного риска, повлекли бы за собой колоссальный рост стоимости аудиторских услуг и лишили бы его всякого экономического смысла.

аудиторский стандарт проверка риск Для нахождения общего уровня существенности аудиторская организация использует состав и значения основных финансовых показателей, которые представлены в таблице.

Показатель бухгал. отчетности аудируемого лица. | Значение показателя, тыс. руб. | Учитываемая доля показателя. | Учитываемое значение показателя. |

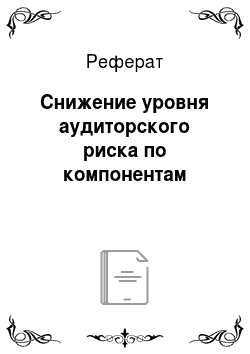

Выручка от продаж (стр. 010 ф. № 2). | 876 420. | 17 528. | |

Итог баланса (стр. 300 ф. № 1). | 735 600. | 14 712. | |

Прибыль (убыток) от продаж (стр. 050 ф. № 2). | 138 000. | ||

Чистая прибыль (стр. 140 ф. № 2). | 115 000. | ||

Запасы (стр. 210 ф. № 1). | 157 300. | 12 584. | |

Уставный капитал (стр. 410 ф. № 1). | 10 000. | ||

Оборотные активы (стр. 290 ф. № 1). | 47 000. |

Задание: определите общий уровень существенности, учитывая, что согласно порядку его нахождения, установленному внутренним стандартом аудиторской организации, возможно исключение из расчета нерепрезентативных показателей при отклонении их учитываемых значений от среднего значения более чем на 50%. Округление найденного общего уровня существенности допустимо по правилам округления до числа, заканчивающегося на «00», но не более чем, на 5%.

Решение: Рассчитаем учитываемое значение показателя. Для этого умножим значение показателя на учитываемую долю и разделим на 100%. Для примера, распишем строчку «Выручка от продаж»:

тыс. руб.

Также рассчитываем все остальные показатели, значения заносим в таблицу в 4 столбец.

Определяем отклонения полученных учитываемых значений от среднего значения, которое должно быть не более 50%.

Находим среднее значение:

.

тыс. руб.

Теперь определяем отклонения путем вычитания из среднего значения учитываемое значение показателя и делим на среднее значение.

Выручка от продаж:

Итог баланса:

Прибыль (убыток) от продаж:

Чистая прибыль:

Запасы:

Уставный капитал:

Оборотные активы:

Исключаем из расчета показатели отклонение которых более 50%. Находим общий уровень существенности:

тыс. руб.

Округление найденного общего уровня существенности допустимо по правилам округления до числа, заканчивающегося на «00», но не более чем, на 5%. Тогда, общий уровень существенности будет равен 8300 тыс. руб., т.к.:

Ответ: общий уровень существенности 8300 тыс. руб.