Оценка состояния внутреннего контроля на предприятии

O генеральная совокупность должна быть однородна как по характеру операций, так и по величине значений этих операций; Сопоставляются ли периодически ведомости на выплату заработной платы со сведениями из личных дел служащих? Число единиц генеральной совокупности. Чем больше число генеральной совокупности, тем больше объем выборки. Разработаны ли наиболее характерные корреспонденции счетов… Читать ещё >

Оценка состояния внутреннего контроля на предприятии (реферат, курсовая, диплом, контрольная)

Для обнаружения существенных ошибок в отчетности и определении объема проверки внутренний контроль оценивается по вопросам, представленным в таблице 1.

Таблица 1.

Тесты внутреннего контроля операций по оплате труда.

№ п/п. | Ответы. | Примечание. | |

Условия. | |||

Все ли работники предприятия получают оплату труда через кассу? | нет. | Зарплата выдается по электронным карточкам сбербанка РФ. | |

Проверяется ли свод по начислению и удержанию оплаты труда главным бухгалтером? | да. | Проверку осуществляет бухгалтер | |

Во время отпуска бухгалтера при начисления оплаты труда производится ли его подмена? | да. | За время работы предприятия бухгалтер в отпуск не уходила. | |

Сверяет ли бухгалтер объем выполненных работ с начислением оплаты труда? | да. | Ежемесячно при расчете оплаты труда. | |

Разработаны ли должностные обязанности работников, осуществляющих начисление оплаты труда? | да. | Бухгалтер работает в соответствии с должностной инструкцией. | |

Реальность. | |||

Подаются ли списки уволенных работников в бухгалтерию? | да. | Приказ о найме (увольнении) работника непосредственно поступает к бухгалтеру. | |

Сопоставляются ли периодически ведомости на выплату заработной платы со сведениями из личных дел служащих? | да. | Электронная система бухгалтерского учета позволяет автоматически вносить изменения из личной карточки в ведомость заработной платы. | |

Выписывают ли ведомости на выплату заработной платы лица, не занимающиеся ее начислением? | нет. | ||

Перечисляется на получателя в срок заработная плата на счет «Депонированная оплата труда» ? | нет. | Заработная плата остается на карточке работника. | |

Сверяет ли бухгалтер список депонентов с графой «Депонированная оплата труда» в Своде по начислению и удержанию оплаты труда? | нет. | Депоненты отсутствуют. | |

Полномочия. | |||

Все ли ставки по оплате труда определяются приказом руководителя? | да. | ||

Сохраняются ли распоряжения об удержании с оплаты труда? | да. | ||

Подписывают ли ведомости лица, составившие их? | да. | ||

Точность. | |||

Проверяют ли периодически начисления по оплате труда внутренние контролеры (экономисты)? | нет. | Проверка начислений оплаты труда не входит в служебные обязанности других работников. | |

Сопоставляются ли данные хронометража, объема выполненных работ с данными учета затрат времени и начисленной оплатой труда? | нет. | Собственного хронометража предприятие не ведет. | |

Классификация. | |||

Разработаны ли наиболее характерные корреспонденции счетов по начислению и удержанию с оплаты труда? | да. | ||

Учет. | |||

Сопоставляются ли начисления на оплату труда с данными отчетов по социальному страхованию, пенсионному фонду, отчислениями во внебюджетные фонды? | да. | В компьютерной программе могут быть сбои, поэтому данные сопоставляются раз в полгода. | |

Периодичность. | |||

Проверяет ли ответственный бухгалтер данные о месячных, квартальных и годовых накоплениях оплаты труда и правильности удержаний подоходного налога? | да. |

Выборочный аудит допускается при соблюдении определенных условий:

- o объем генеральной совокупности должен быть достаточно большой;

- o генеральная совокупность должна быть однородна как по характеру операций, так и по величине значений этих операций;

- o шанс попадания каждой единицы совокупности в выборку должен быть одинаковым;

- o выборка должна соответствовать характеру и цели проводимого аудита;

- o уровень допустимости ошибки должен быть достаточно низким;

- o выборка должна быть оптимальной.

Объем выборки определяется следующими факторами:

- — чем выше внутренний риск, тем больше объем выборки;

- — доверием к внутреннему аудиту. Чем выше доверие, тем меньше объем выборки;

- — доверие к другим видам проверок. Чем выше доверие, тем меньше объем выборки;

- — значимость допустимой ошибки. Чем выше значимость, тем больше объем выборки;

- — частота возникновения ошибок. Чем выше частота, тем больше объем выборки;

- — ожидаемый размер ошибки. Чем выше размеры, тем больше объем выборки;

- — стоимостной размер генеральной совокупности. Чем выше размер, тем больше объем выборки;

- — число единиц генеральной совокупности. Чем больше число генеральной совокупности, тем больше объем выборки.

Расчет объема выборки на основе статистических методов производится с использованием специальных таблиц коэффициентов надежности, размер которых выбирается в свою очередь с учетом степени доверия и степени риска.

Будем использовать коэффициент надежности, установленный общепринятыми стандартами аудита GASS.

Уровень доверия, %. | Степень риска, %. | Коэффициент надежности при ожидании. | |

Отсутствия ошибок. | Одной ошибки. | ||

4,6. | 6,61. | ||

4,75. | |||

2,3. | 3,89. | ||

1,9. | 3,38. | ||

1,6. | 3,00. | ||

1,2. | 2,44. |

По результатам тестирования внутренний контроль расчетов операций по оплате труда организован на высоком уровне благодаря компьютерной системе бухгалтерского учета и организации оплаты труда.

Определим аудиторский риск по следующей формуле:

.

где — аудиторский риск; - внутрихозяйственный риск (предположим он равен 55%); - риск контроля (предположительно равный 35%); - риск не обнаружения (допустим равным 15%).

=(0,55*0,35*0,15)*100%=2,89%.

Таким образом аудиторский риск составляет 2,89% и он не превышает приемлемый аудиторский риск равный 5%. Следовательно уровень доверия будет составлять 97,11% (100%-2,89%=97,11). Данный уровень доверия находится в интервале от 99% до 95%. По средней арифметической определим коэффициент надежности отсутствия ошибок (4,6+3)/2=3,8.

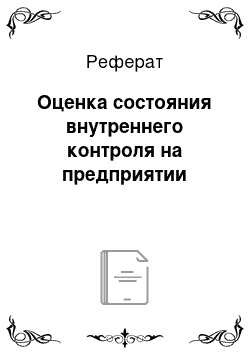

Объем выборки определяется по следующей формуле:

.

где — объем выборки; - коэффициент надежности; - точность.

.

где — допустимый размер ошибки; - число единиц генеральной совокупности.

То есть нужно отобрать для проведения проверки расходов на оплату труда 15 человек (т.е. 25% от всей численности работающих на предприятии).

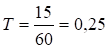

Для определения элементов выборки будем использовать метод выборки с постоянным интервалом.

Интервал выборки определяется по формуле:

.

где — интервал выборки; - конечное значение диапазона проверяемой совокупности; - начальное значение диапазона проверяемой совокупности; - число элементов выборки.

.

То есть необходимо проверить расходы на оплату труда каждого четвертого работника предприятия.

Выборка сформирована таким образом, чтобы проверить начисление заработной платы (ее основной и дополнительной частей), расчет отпускных, расчет больничных листов, удержания из заработной платы, взыскания и штрафы, материальные выплаты.

Для проверки были выбраны документы следующих работников:

№ п/п. | Порядковый номер отобранного в выборку элемента совокупности. | Фамилии и должности работников отобранных для проверки. |

Абайдулин А.Ю. (водитель). | ||

Выренков М.П. (водитель). | ||

Голубева О.П. (экономист). | ||

Елкина К.В. (гл. бухгалтер). | ||

Лаврова Н.Е.(отдел кадров). | ||

Лопухин О.А.(строитель). | ||

Лившиц Е.Д. (мастер — прораб). | ||

Маяцкий А.Л. (маляр). | ||

Мироненко П.М. (гл. инженер). | ||

Митрофанов М.Л. (охранник). | ||

Новоселов В.Я. (сварщик). | ||

Охлонина М.В. (повар). | ||

Проскарина К.А. (уборщица). | ||

Роговцев А.А. (начальник базы). | ||

Устинов П.Д. (строитель). |

Выборка строилась таким образом, чтобы проверить:

Начисление заработной платы Расчет отпускных Расчет больничных листов Удержания из заработной платы Взыскания и штрафы Материальные выплаты.