Анализ системы управления качеством товарного производства на примере ОАО «Салаватстело»

На протяжении последних пяти лет, емкость Российского рынка листового стекла ежегодно увеличивалась на 6−8% в единицах физического объёма. Рост емкости рынка составляет около 10% -12% в год. По мнению аналитиков ёмкость Российского рынка листового стекла в 2007 году составит 215 млн. м2 (в 2006 г. — 195 млн. м2). Увеличился спрос на листовое термополированное стекло, это связано с тем, что… Читать ещё >

Анализ системы управления качеством товарного производства на примере ОАО «Салаватстело» (реферат, курсовая, диплом, контрольная)

Краткая экономическая характеристика предприятия

Открытое акционерное общество «Салаватстекло» по праву считается второй, после открытого акционерного общества «Салаватнефтеоргсинтез», экономической опорой города Салавата.

Место нахождения и юридический адрес: Республика Башкортостан, город Салават, ул. Индустриальная 18, Открытое акционерное общество «Салаватстекло».

Салаватстекло было основано в 1962 году и назывался завод технического стекла. Предприятие имеет очень выгодное географическое расположение и является единственным заводом по производству стекла и изделий из него в республике Башкортостан, что обеспечивает рынки сбыта продукции. Салаватстекло расположено на малом удалении от железнодорожных и автомобильных магистралей, что дает ряд преимуществ в плане доставки сырья и вывоза готовой продукции Основным направлениями деятельности предприятия является производство и реализация стекла и изделий из него, строительных материалов, товаров народного потребления.

Удельный вес в составе товарной продукции:

- — стекла листового 72,2 процентов;

- — автомобильного стекла 4,8 процентов;

- — силикат натрия растворимого 5,6 процентов;

- — бутылки бесцветной для разлива продукции спиртоводочной промышленности 12,0 процентов.

В настоящее время в России работают 14 заводов, из них только три — открытое акционерное общество «Борский стекольный завод», открытое акционерное общество «Саратовтстройстекло» и открытое акционерное общество «Салаватстекло» ежегодно выпускают 900−1200 тысяч тонн флоат стекла по современным технологиям.

Объем продаж продукции общества в разрезе регионов выглядит следующим образом:

- — на внутреннем рынке России — 91,1 процент;

- — на рынках Дальнего Зарубежья и СНГ — 8,9 процентов.

Качественный состав работников открытого акционерного общества «Салаватстекло»:

- — рабочие — 82,8 процентов;

- — руководители — 6,2 процентов;

- — служащие 1,2 процентов;

- — специалисты — 9,8 процентов.

В последние годы экономика предприятия претерпела глубокие изменения, касающиеся всех сфер жизнедеятельности. В условиях все возрастающей конкуренции со стороны крупных заводов перед руководством предприятия встала объективная необходимость выработки новых методов эффективного управления производственной деятельностью. Сделать это было нелегко. Кризис неплатежей, сотрясающий экономику в 90-е годы, не обошел стороной стеклоделов. Высокое качество продукции позволили обществу «Салаватстекло» выдвинутся в лидеры не только в России, но среди стран СНГ. Особенно бурные качественные изменения с признаками не только стабилизации, но и начала экономического роста происходят с 1999 года. Еще в 1975 году предприятие освоило прогрессивные флоат — технологии. Подобных производств в России всего четыре, остальные до сих пор работают по технологии вертикального вытягивания листового сырья. Сегодня полным ходом идет реконструкция производства листового стекла. На эти цели за последний год израсходовано более 315 миллионов рублей. В ноябре 2006 года после пуска новой линии объема производства в этом цехе объем производства возрастает в два раза, увеличивается ассортимент высокомарочного стекла толщиной от 2 до 12 миллиметров.

Совет директоров акционерного общества определил стратегические направления развития предприятия на 2005;2007 годы с объемом инвестиций более 70 миллионов евро. Заключены контракты с немецкими фирмами на поставку оборудования мирового уровня.

В 2004 году на предприятии прошел пуск новой технологической линии по производству автомобильного и безопасного строительного стекла. Проект был подготовлен с учетом потребностей рынка в высококачественной продукции. Стратегической задачей в выпуске безопасного автомобильного стекла является выход на проектную мощность до 500 тысяч машино — комплектов в год. Введенные мощности позволят увеличить выпуск строительного безопасного стекла до 100 тысяч квадратных метров в год, а вывод на проектную мощность увеличит долю рынка по автомобильному и безопасному стеклу — сталиниту — до 980 тысяч квадратных метров в год.

Проделанная огромная работа в течение нескольких последних лет, по подготовке к сертификационному аудиту на соответствие требованиям стандарта МС ИСО 9001:2000 — это требование времени. Все больше иностранных и российских партнеров перед заключением очередного контракта интересуются, как поставлена на предприятии система контроля за качеством продукции. Отсутствие официального признания европейского уровня культуры производства в перспективе могло негативно сказаться на темпах развития предприятия, хотя реальные предпосылки для этого еще не появились — только в 2004 году.

За последние два года руководству предприятия удалось поменять психологию работающих. Сегодня за качество продукции отвечает каждый работник, а не только отдел технического контроля. Время требует работать по-новому — всем цехам и службам пришлось перестраиваться.

Производство стало более эффективным в связи со снижением затрат на один рубль товарной продукции и кардинальным изменением ценовой и сбытовой политики.

Открытое акционерное общество «Салаватстекло» является одним из крупных налогоплательщиков в Башкортостане.

Предприятием получен сертификат № 15 10 052 713 от 17 января 2005 года сроком на три года в следующих областях: разработка, производство, поставка листового стекла, стекла безопасного для наземного транспорта, стекла защитного многослойного, стекла закаленного строительного, стеклопакетов, стеклотары, силиката натрия растворимого, стекла натриевого жидкого, теплоизоляционных материалов и прочих изделий из стекла.

Таблица 3.

Технико-экономические показатели деятельности открытого акционерного общества «Салаватстекло» за 2004;2006гг.

Показатели. | Единица измерения. | 2006 г. | 2005 г. | 2004 г. |

1. Выпуск товарной продукции. | Тыс. руб. | |||

2. Реализация товарной продукции. | Тыс. руб. | |||

3. Стоимость отгруженной продукции в действующих ценах. | Тыс. руб. | 3 131 811,2. | 2 174 541,1. | |

4. Среднегодовая стоимость фондов основного вида деятельности. | Тыс. руб. | |||

5. Себестоимость выпущенной продукции. | Тыс. руб. | |||

6. Фондоотдача (3: 4). | руб/руб. | 0,99. | 0,74. | 0,57. |

7. Среднесписочная численность работников. | Человек. | |||

8. Производительность труда на одного работника (1: 7). | Тыс.руб. | 317,83. | 280,36. | 201,89. |

9. Фонд заработной поаты. | Тыс. руб. | 51 086,3. | 32 064,7. | 29 632,8. |

10. Чистая прибыль. | Тыс. руб. |

Открытое акционерное общество «Салаватстекло» рассматривается как трехуровневая организационная система управления:

- — первый уровень — генеральный директор, главные специалисты;

- — второй уровень — начальники цехов, отделов;

- — мастер, бригадир, руководитель группы.

Производственно-хозяйственная деятельность открытого акционерного общества «Салаватстекло» за 2006 год характеризуется следующими основными технико-экономическим показателями, которые представлены в таблице 3.

В 2006 году объем производства товарной продукции увеличился на 19,86 процентов и составил 1 255 741 тысяч рублей. В отчетном году реализовано товарной продукции на 1 676 511 тысяч рублей, что на 22,7 процента больше показателя 2005 года. На 214 человек увеличилась среднесписочная численность работников предприятия. Рост производительности труда составил 113,37 процента относительно показателя 2005 года. Увеличилась чистая прибыль на 231 070 тысяч рублей, что на 67 процентов больше по сравнению с предыдущим периодом.

Финансовое состояние открытого акционерного общества в 2006 году «Салаватстекло» можно охарактеризовать как более устойчивое по сравнению 2005 годом.

В 2006 году произошло сокращение коэффициента абсолютной ликвидности на 0,05 и составляет 0,44 и выше нормального ограничения данного показателя. Это означает, что предприятие может погашать обязательства в ближайшее время.

Удовлетворяя нормальным ограничениям на начало и конец года коэффициент покрытия снизился с 2,09 до 1,32 что говорит платежных возможностях организации при своевременных расчетов с дебиторами.

Наблюдается изменение коэффициента текущей ликвидности с 3,34 до 2,64 пункта, и значения показателя выше нормального ограничения на начало и конец года. Коэффициент характеризует ожидаемую платежеспособность на период, равный средней продолжительности одного оборота всех оборотных активов. Это обусловлено тем, что предприятие в 2005 году активно получало кредиты на освоение новых технологий.

На каждом уровне управления персонал выполняет свои функции.

Руководители высшего звена занимаются определением целей, стратегических ресурсов и так далее. На этом уровне принимаются все важные решения на перспективу и по наиболее важным вопросам текущего момента. Принятые на этом уровне решения являются обязательными для всех остальных уровней управления.

Руководители среднего звена занимаются планированием, обучением, подбором кадров, то есть выполняют функции непосредственно своего подразделения. Второй уровень представляет собой административно-управленческий персонал, который делится на производственный (начальники цехов и их заместителя) и функциональный (начальники различных отделов).

Руководители третьего звена осуществляют управление на местах в зависимости от должности и многое другое. В третьем уровне выделяются отделения, лаборатории и другие подразделения, каждое из которых имеет свои органы управления.

Основными структурными подразделениями предприятия являются:

- — отдел кадров управлением;

- — финансовый отдел;

- — бухгалтер;

- — отдел экономики и бюджетирования;

- — отдел маркетинга;

- -отдел продаж;

- — отдел снабжения и комплектации;

- — отдел управления персоналом;

- — отдел главного технолога;

- — отдел главного энергетика;

- — отдел качества и так далее.

Но следует отметить, что в связи с адаптацией Общества к рыночным условиям, многие службы изменяют свой структурный состав. То есть приведенная структура очень динамична.

Реорганизация открытого акционерного общества «Салаватстекло» коснулась и системы управления. Она нацелена на замену централизованной на форму управления подразделениями, которая подразумевает децентрализацию предпринимательства внутри предприятия. Управление подразделениями может успешно осуществляться только тогда, когда созданы реальные хозяйственные единицы, которым свойственны характеристики независимых компаний.

На протяжении последних пяти лет, емкость Российского рынка листового стекла ежегодно увеличивалась на 6−8% в единицах физического объёма. Рост емкости рынка составляет около 10% -12% в год. По мнению аналитиков ёмкость Российского рынка листового стекла в 2007 году составит 215 млн. м2 (в 2006 г. — 195 млн. м2). Увеличился спрос на листовое термополированное стекло, это связано с тем, что произошел заметный рост объемов производства высококачественной продукции вторичной переработки стекла — стеклопакетов с улучшенными теплои звукоизоляционными свойствами, многослойных стекол, стекол с покрытиями, придающие стеклу различные свойства (солнцезащитные, энергосберегающие, теплопоглощающие и др.).

По масштабам выпуска промышленной продукции ОАО «Салаватстекло» занимает одно из ведущих мест в стекольной отрасли Российской Федерации. Доля ОАО «Салаватстекло» среди российских производителей листового стекла в 2006 году составила порядка 16%, в 2005 году доля Общества составляла около 12,6%. Увеличение доли ОАО Салаватстекло на 3,4% объясняется модернизацией цеха № 6 по производству листового стекла, прошедшей в 2005 году. В результате этого увеличился объем производства и объем продаж листового стекла, а также произошло увеличение спроса на производимую продукцию.

Рис. 1 — Структура потребления стекла по отраслям, %.

Основной хозяйственной деятельностью Эмитента является производство листового стекла, стеклотары, силикат-глыбы, жидкого стекла, стеклопакетов и других товаров народного потребления. Основным видом продукции, обеспечивающей более 10% выручки от реализации является листовое стекло. Листовое стекло составляет приблизительно 80% объёмов продаж, другие виды продукции — 20% (автомобильное стекло — триплекс, стеклотара, стекольная глыба, теплоизоляционные материалы).

В качестве основных факторов, влияющих как на состоянии отрасли в целом, так и на деятельность общества, можно указать: сезонность спроса, который активизируется в летне-осенний период и спадает в зимне-весенний, увеличение объемов производства и рост цен на продукцию конкурентных товаров. Возможные действия ОАО «Салаватстекло» по уменьшению такого влияния:

- — сезонность спроса — при возникновении данного фактора, Общество предпримет следующие действия: смена выпускаемого ассортимента, активная реализация продукции через сеть региональных представительств;

- — отличие цены данного товара от цен конкурентных товаров — при возникновении данного фактора, эмитент предпримет следующие действия: приведение цен Общества в соответствие с платежеспособностью покупателя;

- — усиление позиции конкурентов на общих рынках сбыта (резкое увеличение объемов импорта) — при возникновении данного фактора, Общество предпримет следующие действия: улучшение качества выпускаемой продукции, предоставление дополнительных сервисных услуг, лучше чем у конкурентов, выход на ниши рынка с ассортиментом, где наименьшая конкуренция.

ОАО «Салаватстекло» рассматривает перспективное усиление конкуренции на рынке качественного листового стекла как основной фактор, который будет определять прибыльность его производства в долгосрочной перспективе. Для сохранения своей конкурентной позиции, для стабилизации и улучшения своего положения в отрасли, сохранения своей доли рынка в сегменте высококачественного листового стекла и углубления ассортиментного ряда выпускаемой продукции в 2005 году Общество провело реконструкцию производства листового стекла с использованием современных технологий в одном из двух имеющихся производственных цехов, целью которой являлось увеличение мощности производства с 420 тн/сутки до 600 тн/сутки по стекломассе и повышение марочности вырабатываемого стекла (толщиной от 2 до 12 миллиметров), а также планирует завершить в 2007 году аналогичную реконструкцию и второго цеха. По оценкам Эмитента, общий объем вводимых мощностей к 2010 г. по производству термополированного стекла, с учетом модернизации ОАО «Салаватстекло», составит ориентировочно 34 млн. м2, т. е. существующие на рынке общие производственные мощности приблизительно удвоятся.

По мнению органов управления общества, тенденции развития ОАО «Салаватстекло» соответствуют общеотраслевым тенденциям.

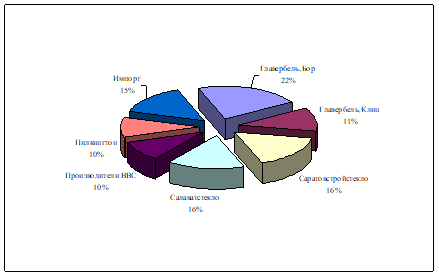

В настоящее время в России насчитывается около 10 действующих стекольных заводов, производящих листовое стекло, причём флоат-стекло выпускают пока лишь шесть (Борский, Салаватский, Раменский, Клинский и два Саратовских производителя). Остальные заводы отрасли производят листовое стекло устаревшим методом «вертикального вытягивания», позволяющим производить продукцию более низкого качества, в то время как потребности рынка в высококачественном стекле обеспечиваются за счёт импорта. На положение общества в отрасли влияет также и развитие конкурентной среды. Основными конкурентами ОАО «Салаватстекло» являются компании: «Саратовстройстекло», «Glaverbel», «Pilkington» (Борский стекольный завод, Главербель Клин, Пилкингтон г. Раменское). Увеличивается доля рынка импорта китайских производителей стекла, особенно на рынке Уральского и Сибирского ФО, а так же увеличивается доля импорта компании «Interglass».

Рис. 2 — Доли рынка в 2006 г производителей листового стекла.

Таблица 4.

Анализ эффективности использования основных фондов.

№ n/n. | Показатель. | Отклонение, +/; | ||

Объем производства и реализации продукции, тыс. руб. | +310 496. | |||

Прибыль от реализации продукции, тыс. руб. | +85 419. | |||

Среднегодовая стоимость, тыс. руб.: основных производственных фондов активной части. | — 8262. | |||

Фондоотдача, руб. (n. 1/n. 3) основных производственных фондов активной части. | 3,5. | 4,4. | +0,9. | |

Фондоемкость, руб. (n. 3/n. 1). | 0,28. | 0,22. | — 0,06. | |

Фондорентабельность, % (n. 2/n. 3×100). | 63,8. | 87,4. | +24,3. |

Положительным является увеличение фондоотдачи за 2007 год на 0,9 руб. Фондоемкость снизилась и составила за 2007 год 0,22 руб. Фондорентабельность составила 87,4%.Производственный потенциал Общества возрос в 1,01 раза.

Таблица 5.

Производственный потенциал.

2006 г. | 2007 г. | Темп из-ия. | Изменение | |||

Тыс.руб. | %. | Тыс.руб. | %. | %. | Тыс.руб. | |

Основные средства. | 73,9. | 73,3. | 100,2. | +1093 | ||

Производственные запасы. | 26,0. | 25,5. | 98,8. | -2092 | ||

Незавершённое производство. | 0,1. | 1,2. | 1633,5. | +7729 | ||

Производственный потенциал. | 101,0. | +6730 | ||||

В процентах к имуществу | 50,7 | 41,8 |

Другая статья баланса этого раздела — незавершенное строительство.

За год произошло увеличение на 173 565 тыс. руб., из них закрыто незавершенного строительства на сумму 17 654 тыс. руб. и вновь возникло в незавершенном строительстве 191 219 тыс. руб.

Долгосрочные финансовые вложения увеличились на 40 011 тыс. руб. и составили 95 559 тыс. руб., в т. ч.:

- — облигации внутреннего валютного займа 32 989, 0 тыс. руб.

- — ООО ТДК «Гостиный двор» г. Уфа 26 300,0 тыс. руб.

- — ООО «Юмагузинское водохранилище» 30 280,0 тыс. руб.

- — ОАО «Бессер-блок» 5990,5 тыс. руб.

Второй раздел баланса — оборотные активы — увеличился на 71 727 тыс. руб. В оборотных активах по прежнему наибольший удельный вес занимают запасы — 23,3% к валюте баланса. Запасы сырья и материалов увеличились в 1,19 раза и составляют 373 310 тыс. руб.

Таблица 6.

Рост в запасах по складам, (в тыс.руб.).

Склады. | На 01.01.2007 г. | На 01.01.2008 г. |

Пиломатериалов. | 182,8. | 1301,8. |

Сырья. | 1051,2. | 2490,1. |

ГСМ. | 418,1. | 813,1. |

Центрального склада. | 6068,9. | 10 064,3. |

РМБ. | 658,9. | 1079,7. |

Транспортного. | 872,3. | 1153,7. |

Драг.металлов. | 31 868,6. | 41 412,4. |

Расчетно в днях оборачиваемость ускорилась с 96 дней до 75 дней.

Готовая продукция на складах уменьшилась на 5898 тыс. руб.

Расчетно в днях оборачиваемость готовой продукции ускорилась с 40 до 18 дней.

Товары отгруженные сократились на 12 880 тыс. руб.

Дебиторская задолженность составила на 01.01.2008 г. 226 598 тыс. руб., сократилась за отчетный период на 2573 тыс. руб. Основные направления дебиторской задолженности за счет предоплаты:

- -соду 3334 тыс. руб.

- — олово (Новосиб. оловянный комбинат) 1222 тыс. руб.

- — ленту транспортерную 1126 тыс. руб.

- — сульфат натрия 1402 тыс. руб.

- — оборудование 1449 тыс. руб.

- — металл 1127 тыс. руб.

- — оборудование 16 500 тыс. руб.

В расчете на рубль реализованной продукции произошло снижение дебиторской задолженности с 0,14 руб. до 0,12 руб., т. е. на 16%.

Денежные средства увеличились в 2,6 раза и составили 21 721 тыс. руб., в т. ч.:

- — расчетные счета 13 441 тыс. руб.

- — валютные счета 8280 тыс. руб.

Коэффициент абсолютной ликвидности возрос с 0,005 до 0,033 или в 6,6 раза.

Уставной капитал остался без изменения и составляет 13 507 тыс. руб. Добавочный капитал уменьшился на 214,0 тыс. руб. и составил 582 032 тыс. руб.

Создан резервный капитал в сумме 4956 тыс. руб., образованный в соответствии с учредительными документами.

Долгосрочные пассивы — это налоговый кредит; уменьшился на 1800 тыс. руб. за счет гашения, т. е. на 4402 тыс. руб. погашен инвестиционный налоговый кредит 1998 г., получено на 2602 тыс. руб. в счет инвестиционного налога кредита 2000 г.

Краткосрочные заемные средства — это кредиты «УралСиба». Они увеличились на 45 004 т.руб. и составляют на 01.01.2008 г. — 55 014 т.руб. Получено за год кредитов на сумму 125 140 т.руб., погашено 80 126 т.руб.

Кредиторская задолженность увеличилась на 27,9% или на 65 922 т.руб.

Задолженность перед бюджетом увеличилась на 29 667 т.руб. Крупные неоплаченные долги: НДС — 45 901,1 т.руб., налог на прибыль — 16 987 т.руб., налог на содержание жилищного фонда — 5148,5 т.руб., налог на имущество — 3420,6 т.руб.

Краткосрочные обязательства возросли на 47,6%, но в расчете на 1 рубль реализованной продукции снизились с 0,1 руб. до 0,08 руб., т. е. на 20%.

Задолженность перед покупателями, сделавшими предоплату, растет: на 01.01.2007 г. составила 65 541 т.руб. Наиболее крупные кредиторы, проавансировавшие продукцию:

- — г. Новосибирск, «Отражение» 2728,8 т.руб.

- — г. Москва, ЗАО ТМВМ Сервис 1691,5 т.руб.

- — г. Агидель, ООО «Башатом» 1387,6 т.руб.

- — г. Самара, ООО «Инвест-Самара» 757,6 т.руб.

В статье баланса «прочие кредиторы» на 15 млн руб. получена помощь из фонда занятости, 6 млн руб. НДС по отгруженной, но неоплаченной продукции, задолженность во внебюджетные фонды:

- — налог на пользователей а/дорог 12 306,9 тыс. руб.

- — в фонд поддержки села 6952,6 тыс. руб.

Задолженность перед поставщиками и подрядчиками уменьшилась на 8419 т.руб. и составила 47 257 тыс. руб., Крупными кредиторами по поставке сырья и услугам являются:

- — Турция, «Совтур» 32 830 т.руб.

- — г. Москва, ЗАО «Автоэкспорт» 2486 т.руб.

- — г. Москва, ЗАО «Уралэнергоснабкомплект» 1074 т.руб.

- — г. Уфа, «Башкиргаз» 8867 т.руб.

Существенно, в 1,74 раза, возрос уровень выплаченных налогов. За истекший год Общество полностью погасило недоимку в социальные фонды и с 1 сентября обеспечивает 100% платежи в бюджеты всех уровней.

Таблица 7.

Платежи в бюджет ОАО «Салаватстекло».

Налоги в млн.руб. | 2005 г. | 2006 г. | Темпы |

Начислено. | 185,4. | 109,8. | 168,8 |

Уплачено. | 149,6. | 90,2. | 174,2 |

В т.ч. местные | 27,5 | 20,9 | 131,5 |

В полной сумме обеспечили платежи в Пенсионный фонд и на основании правительственных постановлений о реструктуризации налогов списали пеню в сумме 10,3 млн руб.

Резервы предстоящих расходов и платежей увеличились на 7702 т.руб. Это резерв на холодные ремонты стекловаренных печей.

Таблица 8.

Состав и динамика прибыли (тыс. руб.).

№ n/n. | Показатель. | 2006 г. | 2007 г. | Отклонение, +/; | Темп изменения, %. | Влияние на изменение чистой прибыли, +/; |

Выручка от продаж. | +310 496. | 122,7. | +310 496. | |||

Себестоимость продаж. | +208 049. | 119,8. | — 208 049. | |||

Валовая прибыль. | +102 447. | 132,2. | +102 447. | |||

Коммерческие расходы. | +17 028. | 123,2. | — 17 028. | |||

Прибыль (убыток) от продаж. | +85 419. | 134,9. | +85 419. | |||

Сальдо операционных доходов и расходов. | — 38 297. | — 43 203. | +4906. | 112,8. | — 4906. | |

Сальдо внереализационных доходов и расходов. | — 45 883. | — 31 868. | — 14 015. | 69,4. | +14 015. | |

Прибыль до уплаты налогов. | +94 528. | 158,8. | +94 528. | |||

Налог на прибыль. | +42 855. | 204,1. | — 42 855. | |||

Чистая прибыль. | +51 673. | 143,2. | +51 673. | |||

Удельный вес чистой прибыли в прибыли до уплаты налогов. | 74,4. | 67,1. | 54,7. | ; | — 54,7. |

Выручка от продаж возросла в отчетном периоде на 310 496 тыс. руб., что положительно повлияло на увеличение прибыли. Однако увеличение себестоимости продаж привело к снижению прибыли на 208 049 тыс. руб., увеличение коммерческих расходов снизило прибыль на 17 028 тыс. руб. Отрицательно повлияло на прибыль увеличение операционных и внереализационных расходов.

Таким образом, Позитивные изменения в абсолютных показателях, характеризующих финансовое состояние, явились результатом активного развития Общества: рост внеоборотных активов, обновление активной части основных средств, повышение доли денежных средств, увеличение степени ликвидности баланса.

- 2. Финансовое положение Общества улучшилось, что нашло выражение в росте капитала, повышении рентабельности производственно-хозяйственной деятельности, росте прибыли.

- 3. Рост кредита банка не нарушает финансовой устойчивости предприятия, так как рентабельность собственного капитала увеличилась за счет привлечения заемных средств в оборот предприятия.

- 4. Временное ухудшение показателей ликвидности является формальным и уже по результатам работы за 1 квартал 2007 г. достигло уровня 9 месяцев 2006 г.