Формы и систем оплаты труда

Аккорднаязаключается в том, что размер оплаты труда устанавливается не на отдельную операцию, а на весь, заранее определенный, комплекс работ с определенным сроком его выполнения. Стоимость всей работы определяется исходя из действующих норм и расценок на отдельные виды работ. Разновидностью аккордной формы является оплата труда работников, которые не состоят в штате предприятия и выполняют… Читать ещё >

Формы и систем оплаты труда (реферат, курсовая, диплом, контрольная)

Бюджет предприятия зависит от многих факторов. Доходы, расходы, всевозможные вынужденные и не вынужденные издержки, налоги и сборы — все это формирует чистую прибыль организации, и максимизировать ее — задача каждого предпринимателя, который стремится к успеху. Самая простая схема максимизации прибыли выглядит следующим образом: увеличить доходы, оптимизировать издержки. Оптимизировать — не просто сократить, а сделать оптимальными для развития и процветания бизнеса.

Предприятия самостоятельно разрабатывают и утверждают формы и системы оплаты труда. Тарифные ставки и оклады на предприятиях могут использоваться в качестве ориентиров для дифференциации оплаты труда в зависимости от профессии, квалификации работников, сложности условий выполняемых ими работ.

Ни одна серьезная организация не может обойтись без сотрудников, которые выполняют те или иные функции. Успех деятельности фирмы в конечном итоге формируется из успеха деятельности каждого сотрудника в отдельности. Однако вряд ли где найдешь действительно хорошего специалиста, который будет работать бесплатно. Поэтому любому сотруднику необходимо платить заработную плату. Но какую заработную плату, в каком объеме, в какой форме? Все эти вопросы должен решить каждый работодатель.

Ответы на эти вопросы найти не так просто. Однако следует иметь в виду, что разработка по-настоящему оптимальной схемы оплаты труда возможна лишь тогда, когда кадровый работник имеет полное представление о специфике труда на предприятии, о сотрудниках, которые выполняют те или иные обязанности.

Обдумывая систему заработной платы, которую работодатель установит на своем предприятии, следует ориентироваться на следующие принципиальные положения:

- — заработная плата должна стимулировать сотрудника к работе;

- — размер заработной платы должен быть соразмерим с пользой, которую приносит сотрудник предприятия, и изменяться в зависимости от того, насколько был полезен труд сотрудника в каждом оплачиваемом отрезке времени;

- — форма оплаты труда должна носить преимущественно денежный характер, что не исключает возможность премирования в натуральной форме.

Система оплаты — это определенная взаимосвязь между показателями, характеризующими меру (норму) труда и меру его оплаты в пределах и сверх норм труда, гарантирующая получение работником заработной платы в соответствии с фактически достигнутыми результатами труда (относительно нормы) и согласованной между работником и работодателем ценой его рабочей силы.

Формы и системы заработной платы являются необходимым элементом организации оплаты труда. Выбор рациональных форм и систем оплаты труда работников имеет важнейшие социально-экономическое значение для каждого предприятия. Взаимодействуя с нормированием труда и тарифной системой заработной платы, они определяют порядок начисления заработков отдельным работникам или их группам в зависимости от количества, качества и результатов труда. Формы и системы оплаты труда создают на всех уровнях хозяйствования материальную основу развития человеческого капитала, рационального использования рабочей силы и эффективного управления персоналом. Вознаграждение за труд или компенсация работникам затрачиваемых умственных, физических или предпринимательских усилий играет существенную роль в привлечении трудовых ресурсов на предприятие, в мотивировании, использовании и сохранении необходимых специалистов в организации или фирме.

При разработке систем оплаты труда на предприятии приходиться решать одновременно две задачи. Во-первых, каждая система должна направлять усилия работника на достижение таких показателей трудовой деятельности, которые обеспечат получение необходимого работодателю производственного результата: выпуска нужного количества конкурентоспособной продукции с наименьшими затратами. Во-вторых, каждая система оплаты труда должна предоставлять работнику возможность для реализации имеющихся у него умственных физических способностей, позволить ему добиваться в рабочем процессе полной самореализации как личности.

Одним из принципиальных требований к системам оплаты на предприятии является то, чтобы они обеспечивали равную оплату за равный труд. Это, в свою очередь, требует, чтобы показатели, используемые для учёта результатов труда, давали возможность оценить как количество, так и качество труда наёмных работников и устанавливать соответствующие этим показателям нормы количества и качества труда.

В практике организации заработной платы имеется два вида нормирования труда: тарифное (устанавливающие нормы качества труда) и организационно-техническое (устанавливающие нормы количества труда при имеющихся организационно-технических условиях его осуществления). В РФ предприятия чаще всего используют систему тарифного нормирования, сложившуюся ещё в прежней экономической системе.

Организационно-техническое нормирование обеспечивается каждым предприятием самостоятельно, однако его методология должна быть общей, иначе принцип равной оплаты за равный труд будет обеспечен только в рамках предприятия, но не в рамках всего общества.

Основой оплаты труда является тарифная система, представляющая собой совокупность нормативов, с помощью которых осуществляется дифференциация и регулирование заработной платы в зависимости от сложности выполняемой работы; условий труда (нормальные, тяжелые, вредные, особо тяжелые и особо вредные); природно-климатических условий выполнения работы; интенсивности и характера труда.

Все системы заработной платы в зависимости от того, какой основной показатель применяется для определения результатов труда, принято подразделять на две большие группы, называемыми формами заработной платы.

Форма заработной платы — это тот или иной класс систем оплаты труда, сгруппированных по признаку основного показателя учета результатов труда при оценке выполненной работником работы с целью его оплаты.

Результаты труда, а соответственно и нормы труда, могут находить своё отражение в самых различных показателях: отработанном рабочем времени, количестве изготовленной продукции (выполненной работы), уровне использования производственных ресурсов, производительности труда. Эти показатели могут иметь натуральные, стоимостные или условные (условно-натуральные) измерители, они могут характеризовать как индивидуальные, так и групповые (коллективные) результаты труда.

Существуют две основные формы заработной платы: повременная и сдельная.

Применение повременной и сдельной форм заработной платы требует соблюдения ряда условий, определяющих эффективность и целесообразность их практического использования независимо от сферы приложения труда.

Повременная — форма оплаты труда, при которой заработная плата работнику начисляется по установленной ставке или окладу за фактически отработанное время.

Организация повременной оплаты труда требует соблюдения следующих условий. Без надлежащего табельного учёта фактически отработанного времени нельзя правильно организовать повременную оплату труда.

Необходима тарификация рабочих повременщиков, руководителей, специалистов и служащих на основании соответствующих нормативных документов. Установление и правильное применение норм и нормативов, регламентирующих организацию труда повременщиков. Создание на рабочих местах всех необходимых условий для эффективной работы.

Повременная форма оплаты труда применяется при невозможности или нецелесообразности установления количественных параметров труда; при этой форме оплаты труда работник получает заработную плату в зависимости от количества отработанного времени и уровня его квалификации.

Повременная форма заработной платы имеет свои разновидности, которые принято называть системами. Различают следующие системы повременной формы оплаты труда: простая повременная, повременно-премиальная.

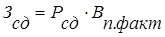

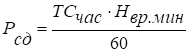

Простая-повременная — основная заработная плата рабочего. Она рассчитывается как произведение часовой тарифной ставки рабочего определенного разряда на количество отработанного времени в часах.

(1.1).

ТСчас — часовая тарифная ставка рабочего;

Котр.час — количество отработанного времени в часах.

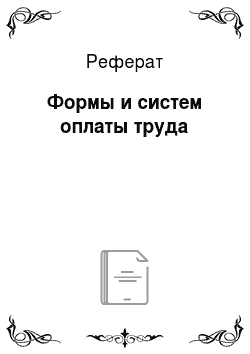

При помесячной оплате труда повременный заработок рассчитывается как отношение заработной платы за месяц к числу рабочих дней, фактически отработанных работником в данном месяце и умноженное на количество рабочих дней согласно графику работы на данный месяц.

(1.2).

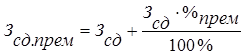

Повременно-премиальнаярабочему кроме основной заработной платы выплачивается еще премия за выполнение или перевыполнение установленных показателей премирования. Рассчитывается как основная заработная плата плюс процент премии.

(1.3).

Сдельная — форма оплаты труда за фактически выполненный объём работы (изготовленную продукцию) на основании действующих расценок за единицу работы.

Организация сдельной оплаты труда предусматривает соблюдение следующих условий. Наличие научно-обоснованных норм затрат труда и правильную тарификацию работ в соответствии с требованиями тарифно-квалификационных справочников.

Выработка продукции должна быть решающим показателем работы сдельщика, а её уровень должен непосредственно зависеть от самого работника. Иначе говоря, отдельный работник или их группа могли бы реально обеспечивать соответствующий уровень производительности своего труда. Создание на рабочих местах всех необходимых условий для эффективной работы.

Без надлежащего учёта результатов работы и фактически отработанного времени не может быть эффективной сдельной оплаты потому, что любые отклонения в правильности учета приведут к искусственному завышению объёма выполненной работы или уровню выполнения норм.

Сдельная система оплаты труда применяется, когда есть возможность учитывать количественные показатели результата труда и корректировать его путем установления норм выработки, нормы времени, нормированного производственного задания. При сдельной системе оплаты труда работников оплата осуществляется по сдельным расценкам в соответствии с количеством произведенной продукции.

Сдельная форма заработной платы имеет свои разновидности, которые принято называть системами. Различают следующие системы сдельной формы оплаты труда: прямая-сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенно-сдельная, аккордная.

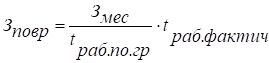

Прямая-сдельная — заключается в том, что труд работника оплачивается по расценкам за единицу произведенной продукции.

(1.4).

Основой сдельной оплаты труда является сдельная расценка за единицу продукции, которая определяется по формулам:

;(1.5).

;(1.6).

. (1.7).

Сдельно-премиальнаярабочему кроме основной заработной платы выплачивается еще премия за выполнение или перевыполнение установленных показателей премирования. Рассчитывается как прямая-сдельная заработная плата плюс процент премии.

(1.8).

Сдельно-прогрессивнаяпредусматривает оплату труда в пределах нормы выработки по обычным сдельным расценкам, а выработка продукции сверх нормы оплачивается по повышенным сдельным расценкам. Рассчитывается как произведение обычной сдельной расценки на выпуск продукции по норме плюс произведение повышенной сдельной расценки на выпуск продукции сверх нормы.

(1.9).

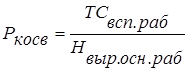

Косвенно-сдельнаяприменяется для оплаты труда вспомогательных рабочих. Размер их заработка определяется в процентах от заработка основных рабочих, труд которых они обслуживают. Рассчитывается как произведение косвенной расценки на выпуск продукции основными рабочими.

(1.10).

Расценка косвенная рассчитывается как отношение тарифной ставки вспомогательных рабочих на нормы выработки основных рабочих.

(1.11).

Аккорднаязаключается в том, что размер оплаты труда устанавливается не на отдельную операцию, а на весь, заранее определенный, комплекс работ с определенным сроком его выполнения. Стоимость всей работы определяется исходя из действующих норм и расценок на отдельные виды работ. Разновидностью аккордной формы является оплата труда работников, которые не состоят в штате предприятия и выполняют работы по заключенным договорам гражданско-правового характера.