Анализ выполнения плана затрат на 1 рубль товарной продукции

Влиянием того или иного фактора затраты на 1 руб. снижаются, то прибыль возрастает. При этом объем созданной товарной продукции не оказывает влияния на относительный показатель затрат на 1 руб., прибыль же в значительной степени зависит от объема продукции, гак как она определяется как разница между стоимостью продукции в оптовых ценах и полной себестоимостью. Чем больше продукции создано при… Читать ещё >

Анализ выполнения плана затрат на 1 рубль товарной продукции (реферат, курсовая, диплом, контрольная)

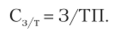

Многие предприятия ежегодно осуществляют значительную замену продукции за счет освоения новых ее видов. При этом на отдельных предприятиях сравнимая продукция достигает не более 30% выпуска, а иногда и меньше. Одним из основных показателей себестоимости продукции являются затраты на 1 руб. товарной продукции. Это универсальный, наиболее известный и широко используемый на практике обобщающий показатель, он характеризует уровень затрат по всей товарной продукции в отличие от показателя снижения себестоимости сравнимой продукции (С;)/т). Он позволяет характеризовать уровень и динамику затрат на производство продукции в целом по промышленности и определяется делением суммы затрат на производство товарной продукции (3) на ее объем (ТП):

На изменение уровня затрат на 1 руб. товарной продукции оказывают влияние следующие факторы:

- — изменение структуры выпущенной продукции;

- — изменение уровня затрат на производство отдельных изделий;

- — изменение цен и тарифов на потребленные материальные ресурсы;

- — изменение цен на товарную продукцию.

Используя способы абсолютных разниц, цепных подстановок, можно определить влияние каждого из факторов.

Этот показатель обеспечивает сопоставимость себестоимости не только по сравнению с предшествующими периодами на одном предприятии, но и позволяет дать оценку уровня себестоимости и выполнения заданий по промышленным объединениям, отраслям и промышленности в целом.

Показатель затрат на 1 руб. товарной продукции, исчисляемый в копейках, характеризует не только уровень себестоимости, но и рентабельность выпущенной продукции. Например, если затраты на 1 руб. составляют 85 коп., то это означает, что после реализации предприятие получит 15 коп. прибыли на каждый рубль продукции исходя из стоимости ее в оптовых ценах предприятия. Таким образом, затраты на 1 руб. взаимосвязаны с размером прибыли от производства товарной продукции.

Изменение фактических затрат на 1 руб. товарной продукции по сравнению с запланированными обусловлено несколькими факторами, как зависящими, так и не зависящими от предприятия. К ним относятся: изменение структуры и ассортимента товарной продукции по сравнению с запланированной; изменения цен на сырье, материалы, покупные полуфабрикаты, топливо и тарифов на энергию и грузовые перевозки, а также цен на продукцию.

Пример 1.24. Проведем анализ по данным, приведенным в таблице.

Из приведенных в таблице данных видно, что фактические затраты в отчетном году были выше запланированных на 1,94 кои. (90,34 — 88,40). Это произошло под влиянием следующих факторов:

- 1) изменение структуры и ассортимента фактически выпущенной товарной продукции по сравнению с предусмотренной планом; определяется как разница затрат граф 3 и 2. В гр. 2 показатель исчислен по плановой себестоимости, плановым ценам и на плановый состав и ассортимент, а в гр. 3 приведены данные по тем же плановым ценам, плановой себестоимости, но на фактический состав и ассортимент. Следовательно, за счет изменения ассортимента и структуры затраты на 1 руб. повысились на 2,55 коп. (90,95 — 88,40);

- 2) снижение себестоимости отдельных изделий; за счет этого фактора произошло снижение затрат на 1 руб. товарной продукции на 1,3 коп. (89,65 — 90,95);

- 3) изменение цен на покупные полуфабрикаты и материалы; за счет этого фактора затраты на 1 руб. товарной продукции возросли на 0,83 коп. (90,48 — 89,65). При сравнении показателей, отраженных в гр. 4 и 5, видно, что разница состоит в уровне полной фактической себестоимости. Если в гр. 5 эта себестоимость показана так, как она сложилась для предприятия, то в гр. 4 исключено влияние удорожания покупных полуфабрикатов;

- 4) стоимость товарной продукции в оптовых ценах; в данном случае цены на продукцию были выше, чем предусматривалось планом, в результате чего затраты на 1 руб. снизились на 0,14 коп. (90,34 — 90,48).

Таким образом, общее повышение затрат составило 1,94 коп. (+2,55- 1,3 + 0,83−0,14).

Однако надо иметь в виду следующее: влияние изменения цен на материалы, покупные полуфабрикаты и тарифов на энергию и перевозки не зависят от деятельности предприятия, в то время как изменение цен на продукцию — следствие достижений предприятия. В нашем примере изменение ассортимента привело к увеличению затрат, то же самое произошло и за счет изменения цен на полуфабрикаты. Одновременно с этим предприятие добилось сверхпланового снижения себестоимости по отдельным изделиям и улучшения качества продукции, что и обеспечило снижение затрат на 1 руб. товарной продукции.

Факторы, оказывающие влияние на уровень затрат на 1 руб. товарной продукции, изменяют и прибыль предприятия. Если иод.

На фактически выпущенную товарную продукцию. | ||||||

№. стр. | Показатель. | По утвержденному плану. | по пересчитанному плану. | фактически в ценах на материалы, принятых в плане. | при фактической себестоимости и плановых ценах на продукцию. | фактически в ценах, действовавших в отчетном году. |

Полная себестоимость товарной продукции, тыс. руб. | ||||||

Стоимость товарной продукции в оптовых ценах предприятия, тыс. руб. | ||||||

Затраты на 1 руб. товарной продукции, коп. | 88,40. | 90,95. | 89,65. | 90,48. | 90,34. | |

Прибыль от производства товарной продукции (стр. 2 — стр. 1), тыс. руб. | ||||||

влиянием того или иного фактора затраты на 1 руб. снижаются, то прибыль возрастает. При этом объем созданной товарной продукции не оказывает влияния на относительный показатель затрат на 1 руб., прибыль же в значительной степени зависит от объема продукции, гак как она определяется как разница между стоимостью продукции в оптовых ценах и полной себестоимостью. Чем больше продукции создано при определенном уровне затрат, тем больший размер прибыли может быть получен. Так, по анализируемому предприятию прибыль от производства продукции вместо 489 тыс. руб. фактически составила 415 тыс. руб., т. е. на 74 тыс. руб. меньше.

Недовыполнение плана по прибыли на 74 тыс. руб. было обусловлено:

- 1) повышением затрат на 1 руб. товарной продукции за счет нарушений структуры и ассортимента, что привело к снижению прибыли на 109,5 тыс. руб. (+2,55 • 4294);

- 2) ростом цен на покупные полуфабрикаты, что привело к снижению прибыли на 35,64 тыс. руб. (+0,83 • 4294);

- 3) снижением себестоимости отдельных видов продукции, что обеспечило увеличение прибыли на 55,82 тыс. руб. (-1,3 • 4294);

- 4) ростом цен на продукцию, обеспечившим дополнительную прибыль в размере 6,01 тыс. руб. (-0,14 • 4294);

- 5) дополнительной прибылью за счет увеличения объема товарной продукции по сравнению с запланированным; рост объема составил (в сопоставимых оптовых ценах) 80 тыс. руб. (4294 — 4214); в расчете на плановый размер прибыли на 1 руб. (100 — 88,40 = = 11,60 коп.) дополнительно получено 9,28 тыс. руб. прибыли (11,6 коп. • 80 тыс. руб.).

Общее снижение прибыли за счет всех факторов составило 74 тыс. руб. (-109,5 — 35,64 + 55,82 + 6,01 + 9,28).