Синтетический и аналитический учет краткосрочных кредитов и займов и процентов по ним

Аналитический учет кредитов ведется по видам полученных кредитов в разрезе банков, которые их предоставили, с открытием на каждый вид кредита отдельного субсчета. На РУП «ГЗЛиН» учет процентов по краткосрочным кредитам полученных в национальной валюте, осуществляется на счете 66 субсчет 1−1 «Проценты по краткосрочным кредита», на данном субсчете счета, введется аналитика в зависимости… Читать ещё >

Синтетический и аналитический учет краткосрочных кредитов и займов и процентов по ним (реферат, курсовая, диплом, контрольная)

Эффективность системы расчетно-кредитных операций во многом зависит от правильной организации бухгалтерского учета в организации. Краткосрочные кредиты банка являются одним из источников оборотных средств предприятия, которые выдаются на срок не более одного года. В частности они предоставляются на приобретение товарно-материальных ценностей, оплаты выполненных работ, оплаты потребляемых энергоресурсов.

Движение документов и порядок заполнения регистров бухгалтерского учета можно представить в виде Схемы документооборота по краткосрочным кредитным операциям представлена на рисунке 2.3.

Рисунок 2.3 — Схема документооборота по краткосрочным кредитным операциям.

Согласно приведенной схеме на основании выписок банка с приложенными первичными документами (приложения 1) и дополнительной информации составляются регистры аналитического учета «Расшифровка Дт и Кт счета» (приложение 2), после «Оборотная ведомость счета», которые ведутся отдельно по каждому кредиту и по видам этих кредитов (краткосрочным в белорусских рублях и в иностранной валюте).

В регистре «Расшифровка Дт и Кт счета» указывается содержание хозяйственной операции, дата ее проведения; краткая информация о субъекте, с которым произведена данная операция; номер документа, на основании которого производится соответствующая запись в учете. В регистре «Оборотная ведомость счета» указывается, остатки на начало и конец месяца по соответствующему счету; обороты по счету; корреспондирующие счета.

Информация из «Оборотной ведомости по счету» переносится в регистр синтетического учета журнал — ордер 4(приложение 3), в котором указывается остаток на начало месяца по счету, оборот в течение месяца и корреспондирующие счета. В журнале — ордере № 4 также ведется и синтетический учёт.

В течение года кредитовые обороты из журнал — ордера № 4 автоматически переносятся в соответствующий раздел Главной книги (приложение 4) организации, на основании которой составляется бухгалтерский баланс (месячный, полугодовой, годовой). В конце года перед составлением годовой отчетности в организации проводят инвентаризацию расчетов с банками. Для этого сверяют данные бухгалтерского учета с данными, предоставленными банками в виде выписок с остатками по счетам.

Для обобщения информации о состоянии расчетов по полученным краткосрочным кредитам в отечественной и иностранных валютах на «РУП ГЗЛиН» предназначен счет 66 «Расчеты по краткосрочным кредитам банка"[8].

Суммы полученных кредитов отражают по кредиту 66 «Расчеты по краткосрочным кредитам банка» в корреспонденции с дебетом разных счетов в зависимости от направления используемых ссуд (50, 51, 52, 55, 60 и др.), а погашение — по его дебету в корреспонденции счетов учета денежных средств (50, 51, 52, 55) [20,стр.136].

Предоставление кредитов РУП «ГЗЛиН» как для кредитов в белорусских рублях, так и для кредитов в иностранной валюте осуществляется в соответствии с условиями кредитного договора в безналичном порядке:

— путем перечисления банком денежных средств на счет кредитополучателя.

Перевод денежных средств в данном случае осуществляется путем оформления мемориального ордера или платежного документа банка.

— путем перечисления банком денежных средств в оплату расчетных документов, предоставленных покупателем.

Перевод денежных средств в таком случае осуществляется путем перечисления банком денежных средств в оплату расчетных документов — платежных поручений кредитополучателя или платежных требований, акцептованных кредитополучателем.

Принцип платности кредита выражает необходимость не только прямого возврата кредитополучателем полученных от банка кредитных ресурсов, но и оплаты права на их использование, что в свою очередь стимулирует кредитополучателя к наиболее продуктивному использованию полученных кредитов. На практике этот принцип реализуется с помощью механизма банковского процента.

Под процентом применительно к кредитному договору следует понимать денежное вознаграждение банку за возможность использования кредита. Процент по кредиту, представляет собой плату заемщика при долговых (кредитных) отношениях, используется в качестве орудия коммерческого расчета, меры экономического воздействия и на должника и на кредитора. Характерным для настоящего времени является индивидуальный характер процентной политики коммерческих банков на основе договоров. Это обеспечивает благоприятные условия для усиленной дифференциации процентных ставок по банкам в зависимости от тип и размеров последних, местности, клиентуры. Воздействие на уровень процентных ставок оказывает денежно-кредитная политика государства и центрального банка.

Информация о размере процентов за пользование кредитом и порядке их уплаты является согласно ст. 140 Банковского кодекса РБ одним из существенных условий кредитного договора [3].

В соответствии с законодательством Республики Беларусь проценты за пользование кредитом начисляются со дня предоставления кредита организации. Определения дня предоставления кредита дано в ст. 138 БК, где сказано, что днем предоставления кредита считается день, в который сумма кредита зачислена на счет кредитополучателя, либо перечислена банком в оплату расчетных документов, предоставленных кредитополучателем, либо использована в соответствии с указаниями кредитополучателя, либо выдана кредитополучателю наличными денежными средствами.

Если при…

Уплата процентов по кредитам в рассматриваемой организации производится ежемесячно платежным поручением организации (приложение 7).

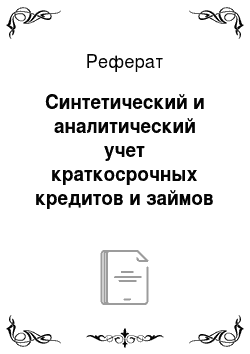

Оплата задолженности организациям за энергоресурсы осуществляется РУП «ГЗЛиН» с учетом задолженности потребляемых энергоресурсов филиалом литейного производства, таким образом, осуществляется и перечисление заработной платы работникам. Поэтому начисленные проценты по банковским кредитам, полученным под заработную плату, и для оплаты энергоресурсов, передаются филиалу литейного производства по счету 79 «Внутрихозяйственные расчеты», субсчет 5 «Расчеты ОЛП» пропорционально удельному весу заработной платы работников филиала в общей заработной плате, потребляемой энергии филиала в общем расходе энергоресурсов по заводу, распределение процентов представлено на рисунке 2.4.

Рис. 2.4 — Схема распределения начисленных процентов филиалу ОЛП

Порядок и сроки уплаты процентов определяется в кредитном договоре, но можно выделить, по меньшей мере, следующие возможные сроки уплаты процентов:

- а) полностью в день возврата — такая форма уплаты процентов может быть удобной лишь при краткосрочном кредитовании на незначительный период времени (1−2 месяца);

- б) ежемесячно — данная форма уплаты процентов представляется наиболее удобной и практикуемой. Она позволяет как банку, так и клиенту ежемесячно планировать свои доходы и расходы. Кроме того при ежемесячной уплате процентов их размер, как правило, позволяет своевременно их уплачивать;

- в) равномерными взносами — это значит, что вся сумма процентов, начисленных за предлагаемый период пользования кредитом, делится на число, составляющее предполагаемое количество выплат кредита (в силу чего уплачиваемая сумма будет одинаковой при каждой выплате, в отличие от традиционного ежемесячного погашения, когда проценты уплачиваются от остатка суммы кредита — в начале кредитования сумма процентов велика, а затем с каждым месяцем уменьшается) [19, с.340].

Взыскание процентов в момент выдачи кредита не допускается.

При неисполнении кредитополучателем обязательств по уплате процентов за пользование им кредитная задолженность со следующего дня после наступления срока ее погашения является просроченной по процентам. К организации в таких случаях применяются санкции, предусмотренные кредитным договором.

Как уже было отмечено, кредитополучатель, не погасивший кредит в срок, обязан в период со дня истечения срока возврата кредита до его полного погашения уплачивать повышенные проценты в размере, определенном кредитным договором, если иное не предусмотрено законодательством Республики Беларусь или договором [9].

Таким образом, одним из основных принципов кредитования является принцип платности. Он проявляется через уплату банковского процента. Размер процентов за пользование кредитом определяется банком самостоятельно и индивидуально для каждого кредитополучателя при заключении кредитного договора. Однако в определенных случаях этот размер может быть увеличен либо уменьшен.

Таблица 2.3 — Хозяйственные операции учета краткосрочных кредитов и процентов на РУП «ГЗЛиН»

Содержание хозяйственной операции. | Дебет счета. | Кредит счета. | Сумма, млн.руб. |

Получен кредит на расчетный счет согласно кредитного договора № 3 027 981 108 в ОАО «АСБ Беларусбанк» для финансирования текущей деятельности . | 51/1. | 66/1−29. | |

Произведена предоплата ПО «Гомсельмаш» за комплектующих к КЗР30 205 за счет кредитных средств. | 60/3. | 51/1. | |

Перечислено с расчетного счета ЧПУП «Бест-строй» за выполненные работы по ремонту здания заводоуправления за счет кредитных средств. | 60/2. | 51/1. | |

Оплачен счет ПО «Гомельэнерго» за электроэнергию за счет кредитных средств. | 51/1. | ||

Перечислено с кредитного счета ООО «ТЕОСТрейд» за плашки. | 66/1−4. | 8,9. | |

Погашен краткосрочный кредит в ОАО «БПС-банк» согласно кредитного договора № 341−4 585/08. | 66/1−9. | 51/1. | |

Переоформлен краткосрочный кредит согласно кредитного договора № 341−90 086/08 в долгосрочный. | 66/1−3. | 67/1−12. | 699,9. |

Начислены проценты по кредитному договору № 3 027 981 108 использованному для оплаты за комплектующие. | 66/1−1. | ||

Начислены проценты согласно кредитного договора № 341−90 051/08 использованного для оплаты за краны мостовые, однобалочные (объекты основных средств не введены в эксплуатацию). | 66/1−1. | ||

Начислены проценты по кредитам, использованным для выплаты заработной платы. | 66/1−1. | ||

Передаются на затраты филиала ОЛП начисленные проценты под заработную плату, в размере 16%. | 76 79/5. | 66/1−1 76. | 40,8. |

Оплачены проценты ОАО «АСБ Беларусбанк» по краткосрочному кредиту № 3 027 981 108 за период с 21.03.09 г. по 20.04.09 г. | 66/1−1. | 51/1. |

Аналитический учет кредитов ведется по видам полученных кредитов в разрезе банков, которые их предоставили, с открытием на каждый вид кредита отдельного субсчета. На РУП «ГЗЛиН» учет процентов по краткосрочным кредитам полученных в национальной валюте, осуществляется на счете 66 субсчет 1−1 «Проценты по краткосрочным кредита», на данном субсчете счета, введется аналитика в зависимости от назначения взятого кредита (таблица 2.2).

Таблица 2.2 — Субсчета краткосрочных кредитов открытых на РУП «ГЗЛиН» на 01.04.2009 г.

Наименование субсчета. | Сумма остатка на 01.04.09 г. млн.руб. | № кредитного договора, банк. | Характеристика субсчета, использование кредита. |

66/1−1 «Проценты по краткосрочным кредитам в национальной валюте». | Кредитные договора № 3 027 981 108; № 3 028 090 209; № 3 027 961 108; № 3 027 901 008; № 3 028 031 208; № 3 028 031 208; № 30 278 910 008 (ОАО «АСБ Беларусбанк»). | Проценты по ТМЦ — 346,96 млн руб. Проценты по выполненным работам -32 млн руб. Проценты по энергоресурсам — 39 млн руб. Проценты по окнам ПВХ — 0,04 млн. руб Проценты по заработной плате — 60 млн руб. | |

66/1−2 «Краткосрочный кредит в евро». | Кредитный договор № 3 028 180 309 (ОАО «АСБ Беларусбанк»). | Оплата за товарно-материальные ценности. | |

66/1−3 «Проценты по краткосрочному кредиту в евро». | 1,9. | Кредитный договор № 3 028 180 309 (ОАО «АСБ Беларусбанк»). | Оплата за товарно-материальные ценности. |

66/1−4 «Краткосрочный кредит в национальной валюте». | Кредитный договор № 3 028 090 209 (ОАО «АСБ Беларусбанк»). | Использован для оплаты за ТМЦ — 32 000 млн руб. | |

66/1−6 «Краткосрочный кредит в национальной валюте». | Кредитный договор № 30 278 910 008 от 09.10.2008 г. (ОАО «АСБ Беларусбанк»). | Использован для оплаты: за выполненные работы -1010 млн руб.; воду — 168 млн руб.; газ — 252 млн руб.; ТМЦ — 38 930 млн руб.; электроэнергию — 1727 млн руб. | |

66/1−7 «Краткосрочный кредит в национальной валюте». | Кредитный договор № 3 028 031 208 от 18.12.2008 г. (ОАО «АСБ Беларусбанк»). | Использован для оплаты: За воду — 182 млн руб.; газ — 678 млн руб.; ТМЦ — 13 976 млн руб.; электроэнергию — 2140 млн руб. | |

66/1−10 «Краткосрочный кредит в долларах США». | Кредитный договор № 302 809 209 (ОАО «АСБ Беларусбанк»). | Оплата за товарно-материальные ценности. | |

66/1−11"Проценты по краткосрочному кредиту в долларах США «. | 0,1. | Кредитный договор № 302 809 209 (ОАО «АСБ Беларусбанк»). | Оплата за товарно-материальные ценности. |

66/1−14 «Краткосрочный кредит в российских рублях». | Кредитный договор № 341−90 051/08 от 08.07.08 г.(ОАО «БПС-банк»). | Оплата за основные средства (краны мостовые, однобалочные, электрические). | |

66/1−15"Проценты по краткосрочному кредиту в российских рублях". | 0,9. | Кредитный договор № 341−90 051/08 от 08.07.08 г.(ОАО «БПС-банк»). | Оплата за основные средства (краны мостовые, однобалочные, электрические). |

66/1−22 «Краткосрочный кредит в национальной валюте». | Кредитный договор № 3 027 901 008 от 20.10.2008 г. (ОАО «АСБ Беларусбанк»). | Использован для оплаты: Заработной платы -6829 млн руб.; Выполненные работы — 325 млн руб.; ТМЦ — 245 млн руб. | |

66/1−28 «Краткосрочный кредит в национальной валюте». | Кредитный договор № 3 027 961 108 (ОАО «АСБ Беларусбанк»). | Использован для оплаты: Заработной платы -7 179 млн руб.; Выполненные работы — 240 млн руб.; Окна ПВХ — 12 млн руб. | |

66/1−29 «Краткосрочный кредит в национальной валюте». | Кредитный договор № 3 027 981 108 (ОАО «АСБ Беларусбанк»). | Использован для оплаты: за выполненные работы -1400 млн руб.; за воду — 139 млн руб.; газ — 368 млн руб.; ТМЦ — 32 000 млн руб.; электроэнергию — 2000 млн руб. |

Таким образом, синтетический и аналитический учет краткосрочных кредитов и процентов по ним, на РУП «ГЗЛиН» осуществляется без нарушений методологических основ бухгалтерского учета и с некоторыми особенностями специфики ведения бухгалтерского учета в сельскохозяйственном машиностроении.