Анализ маркетинговой деятельности и организационной структуры управления ООО «Топ-книга»

В 2003 г. возросла и эффективность использования финансовых ресурсов. В течение года ускорилась оборачиваемость всех и текущих активов предприятия на 107,6 дня. Вместе с тем, в 2003 г. наблюдается снижение показателей рентабельности — во втором полугодии предприятие с каждого авансированного рубля имело 38,87 коп. чистой прибыли, что на 12,45 коп. меньше, чем в первом полугодии. Негативное… Читать ещё >

Анализ маркетинговой деятельности и организационной структуры управления ООО «Топ-книга» (реферат, курсовая, диплом, контрольная)

Характеристика финансово-хозяйственной деятельности предприятия

ООО «Топ-книга» — крупнейшее оптово-розничное книготорговое предприятие России, лидер книжного рынка.

ООО «Топ-книга» является обществом с ограниченной ответственностью, основным видом деятельности которого являются оптовая и розничная книжная торговля На рынке книжной продукции «Топ-книга» работает с 1992 г. Сегодня «Топ-книга» является крупнейшей книготорговой фирмой за Уралом. Всей своей историей развития «Топ-книга» показала высокую степень адаптации фирмы к меняющимся условиям рынка.

Миссия «Топ-книги» — довести каждую книгу от издателя до конечного покупателя быстро, по приемлемым ценам, с хорошим уровнем сервиса.

В настоящее время ООО «Топ-книга» находится на стадии роста, сопровождающаяся расширением филиальной сети предприятия.

Сегодня ООО «Топ-книга» — это более 30 розничных и мелкооптовых магазинов по всей России, 14 из них в г. Новосибирске, среди последних крупнейший в Сибири «Сибирский дом книги», с ассортиментом книг не менее 10 000 наименований, работающих по универсальной электронной системе учета товаров «Топ-штрих. Все магазины фирменной розничной сети работают в режиме свободного доступа, без перерыва и выходных.

Развитая розничная сеть позволяет предприятию максимально охватить рынок Зауралья и тем самым заметно повысить объем реализации книжной и канцелярской продукции.

ООО «Топ-книга» работает с более чем 1000 оптовых клиентов. Работа с «Топ-книгой» привлекательна для клиентов":

- -низкими ценами;

- -самым большим ассортиментом книг среди книготорговых фирм России;

- -развитой системой скидок, отсрочек платежей;

- -возможностью предварительных заказов, в т. ч. по тем позициям, которых нет в данный момент на складе;

- -отлаженными книготорговыми технологиями, бесплатным комплектом программного обеспечения;

- -отправкой заказов авто-, авиаили железнодорожным транспортом в любую точку России, ближнего и дальнего зарубежья;

- -дополнительным развитым сервисом для партнеров: консалтингом, тренингом в Учебно-кадровом центре «Топ-книги».

ООО «Топ-книга» предлагает своим клиентам более 50 тысяч наименований книг по различным тематикам и 6 тысяч наименований канцтоваров, открыток и игр со склада в г. Новосибирске.

«Топ-книга» предлагает полный спектр учебников и учебно-методической литературы.

Для нужд розничной торговли специалистами «Топ-книги» на основе разработанных в фирме программных и логистических технологий был создан программно-аппаратный комплекс учета товаров «Топ-штрих». Программно-аппаратный комплекс «Топ-штрих» базируется на технологии штрих-кодирования и подразумевает автоматический заказ и завоз проданных книг после получения от магазина отчета о продажах.

Универсальная электронная система учета товаров позволяет клиентам делать электронные заказы книг непосредственно в магазинах по базе данных со склада «Топ-книги».

В настоящее время «Топ-книга» продолжает активно развивать как оптовое, так и розничное направление, создавая систему оптовых складов, магазинов формата cash&carry и книжные магазины современного формата с широким ассортиментом. Ежемесячно «Топ-книга» продает более 3 млн. книг и обслуживает более 1 000 оптовых клиентов во всех регионах России, странах СНГ и Дальнего Зарубежья.

Фактором развития сибирской компании в предприятие национального масштаба стала ориентация на максимально полное удовлетворение потребителей, а значит — на широкий ассортимент и развитие сервисов. Сейчас ассортимент компании — самый широкий в России — более 100 тысяч наименований, что составляет 80% книг, представленных на российском рынке. Ассортимент книг каждого магазина фирменной розничной сети почти в 3 раза больше, чем средний по рынку.

Причинами успеха стали использование высоких технологий (штрих-кодирования — в то время первого в Новосибирске, разработанных программ заказа и учета движения товара на местах), налаженная система доставки и активная работа с дополнительными группами товаров (канцелярские товары, открытки, периодика, игрушки, аудио и видео). «Топ-книга» постоянно ведет аналитику книжного рынка у нас и за рубежом, в результате чего экспертному мнению компании доверяют крупнейшие представители книжного рынка.

Огромное значение предприятие придает продвижению в средние и малые города России.

В результате многолетней работы и постоянных исследований доказано, что приход на рынок подобных городов таких крупных предприятий, как «Топ-книга» способствует развитию в них книжного рынка, появлению новых отраслевых ритейлеров и оптовых фирм, увеличивает общую емкость рынка, потенциал которого очень высок.

Развитие книжного рынка и широкие возможности для увеличения его потенциала диктуют необходимость дополнительных вложений в создание новых розничных и оптовых представительств, системы складов в каждом регионе России.

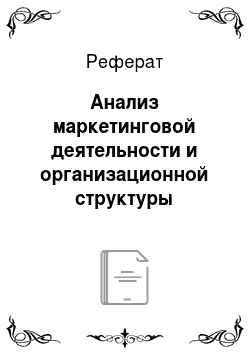

Все это обеспечивает рыночный успех ООО «Топ-книги». Только за 2002 г. почти в полтора раза выросли объемы реализуемых книг, значительно увеличилось количество фирменных магазинов (см. рис. 6).

Выручка от продаж, млн. руб. | З. | Затраты, млн. руб. | П. | Прибыль от продаж, млн. руб. |

Рис. 6 Динамика основных показателей ООО «Топ-книга» в 2003 г., млн. руб.

Имущество предприятия в 2003 г. увеличилось на 10 805,5 млн руб., или на 65,5%, в т. ч.

- — за счет увеличения объема основного капитала на 16,6 млн руб., или на 1,2%; и

- — прироста оборотного капитала на 10 562,3 млн руб., или на 64,4%.

При этом материальные оборотные средства увеличились на 4 451,9 млн руб., или на 33,7%, а денежные средства и краткосрочные финансовые вложения на 18,4 тыс. руб., или на 1,4%.

Увеличение имущества предприятия на 41,2% было вызвано ростом производственных запасов и на 58,8% увеличением дебиторской задолженности. Учитывая, что в рассматриваемый период времени произошло ускорение оборачиваемости производственных запасов и сокращение времени оборота дебиторской задолженности, можно сделать вывод о наращивании предприятием производственного потенциала и формировании им круга покупателей, вследствие чего предприятие вынуждено было отвлекать часть текущих активов на кредитование потребителей продукции.

В целом, следует отметить, что структура совокупных активов предприятия характеризуется значительным превышением в их составе доли оборотных средств, которые составляют 98,7% всех активов предприятия и их доля незначительно (на 0,65%) уменьшилась в течение 2003 г.

За анализируемый период претерпела изменения и структура источников средств предприятия. В составе источников средств возросла доля собственных источников — с 14,6% в начале года до 43,8% в конце года, главным образом, за счет нераспределенной прибыли прошлых лет и отчетного года. Доля собственных средств в обороте возросла на 28,6%, что также положительно характеризует деятельность предприятия.

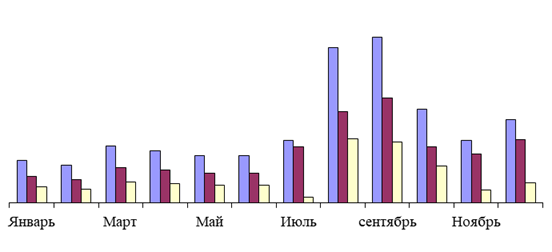

Положительным фактом является и снижение доли кредиторской задолженности в общей сумме источников с 82,6% до 54,4%, или на 28,14%. В целом на заемный капитал предприятия приходится к концу года 56,2% (рис. 7).

Рис. 7 Структура источников финансирования ООО «Топ-книга» на конец 2003 г., %

Увеличение удельного веса собственных средств и снижение доли заемных средств свидетельствуют о повышении финансовой устойчивости предприятия.

К концу 2003 г. финансово-хозяйственная деятельность предприятия примерно наполовину финансируется за счет собственных средств и на половину за счет заемных. Так, если в начале 2003 г. на 1 рубль собственных средств предприятия приходилось 5,83 рублей заемных, то в конце года уже 1,28 рублей. На 43,5% оборотные средства финансировались за счет собственных источников.

Уровень финансовой независимости (автономии) предприятия от заемных источников финансирования на конец года составил 0,439 и практически соответствует уровню, принятому в развитых странах. В большинстве стран принято считать финансово независимой фирму с удельным весом собственного капитала в общей его величине в размере 0,5.

В таблице 2.1 и 2.2 приведены коэффициенты финансовой и рыночной устойчивости.

Таблица 2.1.

Классификация типа финансового состояния ООО «Топ-книга», млн. руб.

Показатели. | На начало 2002 г. | На конец 2002 г. |

1. Общая величина запасов и затрат. | 5 568, 9. | 10 020, 7. |

2. Наличие собственных оборотных средств. | 2 313, 0. | 11 641, 8. |

3. Собственные и долгосрочные заемные источники формирования запасов и затрат. | 2 778, 0. | 12 224, 3. |

4. Общая величина собственных и долгосрочных заемные средства, краткосрочные кредиты и займы для формирования запасов и затрат. | 2 778, 0. | 12 224, 3. |

5. Излишек (+) или недостаток (-) собственных оборотных средств для формирования запасов и затрат. | — 3 255, 8. | 1 621, 1. |

6. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат. | — 2 790, 8. | 2 203, 6. |

7. Излишек (+) или недостаток (-) общей величины собственных и долгосрочных заемных средств, краткосрочных кредитов и займов для формирования запасов и затрат. | — 2 790, 8. | 2 203, 6. |

Таблица 2.2.

Показатели рыночной устойчивости ООО «Топ-книга».

Показатели | Нормальное ограниче-ние. | На начало 2002 г. | На конец 2002 г. | Изменение (+;-). |

1. Коэффициент финансового риска (соотношения заемных и собственных средств). | не более 1. | 5,832. | 1,278. | — 4,554. |

2. Коэффициент обеспеченности собственными средствами. | не менее 0,1. | 0,14. | 0,435. | 0,295. |

3. Коэффициент финансовой независимости. | не менее 0,5. | 0,146. | 0,439. | 0,293. |

4. Коэффициент финансирования. | не менее 1. | 0,171. | 0,782. | 0,611. |

5. Коэффициент финансовой устойчивости. | оптимальное 0,8−0,9. тревожное 0,75. | 0,175. | 0,456. | 0,281. |

6. Коэффициент финансовой независимости в части формирования запасов и затрат. | ; | 0,415. | 1,162. | 0,747. |

В 2003 г. возросла и эффективность использования финансовых ресурсов. В течение года ускорилась оборачиваемость всех и текущих активов предприятия на 107,6 дня. Вместе с тем, в 2003 г. наблюдается снижение показателей рентабельности — во втором полугодии предприятие с каждого авансированного рубля имело 38,87 коп. чистой прибыли, что на 12,45 коп. меньше, чем в первом полугодии. Негативное влияние на динамику рентабельности активов оказало снижение рентабельности продаж — на 5,03 п.п.

В таблице 2.3 приведены коэффициенты, характеризующие платежеспособность ООО «Топ-книга».

Таблица 2.3.

Коэффициенты, характеризующие платежеспособность ООО «Топ-книга».

Показатели. | Нормальное ограничение. | На начало 2002 г. | На конец 2002 г. | Изменение (+;-). |

1. Коэффициент абсолютной ликвидности. | больше 0,2−0,7. | 0,0175. | 0,0176. | 0,001. |

2. Коэффициент быстрой ликвидности. | допустимое 0,7−0,8. желательно 1,5. | 0,795. | 1,140. | 0,345. |

3. Коэффициент текущей ликвидности. | необходимое значение 1; оптимальное не менее 2. | 1,204. | 1,823. | 0,619. |

4. Величина собственных оборотных средств. | 2313,0. | 11 759,3. | 9446,3. | |

5. Доля собственных оборотных средств в общей их сумме. | ||||

6. Коэффициент обеспеченности собственными средствами. | не менее 0,1. | 0,141. | 0,434. | 0,293. |

7. Коэффициент маневренности функционирующего капитала. | 0,103. | 0,0202. | — 0,0828. | |

Коэффициент восстановления платежеспособности. | не менее 1. | ; | 1,246. |

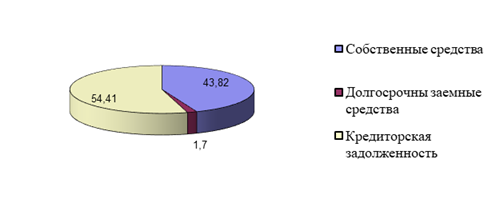

За период 31.12.2000;31.12.2003 (см. табл. 2.4) выручка от реализации ООО «Топ-книга» увеличилась в 4,3 раза, что является следствием стратегии роста, проводимой компанией: открытие новых магазинов, расширение перечня наименований книг и ассортимента дополняющей книги продукции (канцелярия, сувениры, игрушки), кроме того, высокий уровень обслуживания в магазинах компании, способствует росту числа постоянных покупателей.

Таблица 2.4.

Динамика выручки ООО «Топ-книга» за период 2001;2004 гг.

Период. | Выручка поквартально (без НДС) в тыс. руб. | прирост к предыдущему периоду. |

1 кв. 2001. | 125 991. | |

2 кв. 2001. | 126 289. | 0,20%. |

3 кв. 2001. | 219 254. | 73,60%. |

4 кв. 2001. | 207 600. | — 5,30%. |

1 кв. 2002. | 224 149. | 8,00%. |

2 кв. 2002. | 200 109. | — 10,70%. |

3 кв. 2002. | 342 082. | 70,90%. |

4 кв. 2002. | 320 506. | — 6,30%. |

1 кв. 2003. | 337 808. | 5,40%. |

2 кв. 2003. | 312 512. | — 7,50%. |

3 кв. 2003. | 514 185. | 64,50%. |

4 кв. 2003. | 486 263. | — 5,40%. |

1 кв. 2004. | 562 505. | 15,70%. |

2 кв. 2004. | 490 942. | — 12,70%. |

Из таблицы видно, что деятельность компании имеет сезонный характер: большая доля выручки от продаж приходится на второе полугодие. Первое полугодие в 2001;2003 годах приносило 37−39% годовой выручки.

Сезонный пик продаж в компании — третий квартал. Хорошо отражает сезонность показатель «Прирост по отношению к предыдущему период», в динамике наблюдаются «провалы» во втором и четвертом квартале, неяркий рост продаж также наблюдается в первом квартале каждого года. По сравнению с аналогичным периодом 2002 годом в III кв. 2003 выручка выросла на 50%, в периоды спадов (II и IV) рост в 2003 г. составил 56% и 51%, соответственно.

Рассмотрим показатели прибыли и рентабельности.

Как видно из данных таблицы 2.5, в 2002 году произошло существенное увеличение чистой прибыли по сравнению с 2001 годом. Это объясняется значительным ростом географии продаж компании в этом периоде, при этом все открываемые объекты являлись плательщиками ЕНВД.

Рис. 8 Динамика выручки ООО «Топ-книга» поквартально

Рост географии продаж и агрессивная политика компании в отношении количества торговых точек оказали свое влияние и на снижение прибыли в 2003 году по сравнению с 2002 годом. Компания несла затраты по новым магазинам, но окупаемость некоторых из них в 2003 году еще не наступила.

Таблица 2.5.

Прибыль и убытки ООО «Топ-книга».

Показатель. | Методика расчета. | 31.12.00. | 31.12.01. | 31.12.02. | 30.06.03. | 31.12.03. | 30.06.04. |

Чистая прибыль, тыс. руб. | = ф.2гр.3стр.160. | 1 966. | 4 778. | 134 525. | 2 531. | 15 303. | 3 758. |

Прибыль от продаж, тыс. руб. | = ф.2гр.3стр.050. | 2 750. | 5 530. | 142 962. | 4 496. | 22 829. | 7 486. |

Уплаченный налог на прибыль, тыс. руб. | = ф.2гр.3стр.150. | 5 998. | 1 333. | 5 527. | 1 606. | ||

Рентабельность деятельности. | = ф.2гр.3стр.190 / ф.2гр.3стр.010. | 0,5%. | 0,7%. | 1,2%. | 0,4%. | 0,9%. | 0,4%. |

Оборачивае-мость собственного капитала. | = ф.2гр.3стр.010 / (ф.1гр.4стр.490 — ф.1гр.4стр.450 + ф.1гр.4стр.640 — ф.1гр.4стр.244 — ф.1гр.4стр.252). | 186,74. | 142,00. | 8,06. | 4,83. | 11,35. | 7,08. |

Оборачиваемо-сть собственного капитала, дн. | 1,93. | 2,54. | 44,65. | 74,48. | 31,72. | 50,83. | |

Рентабельность собственного капитала. | = ф.2гр.3стр.190 / (ф.1гр.4стр.490 — ф.1гр.4стр.450 + ф.1гр.4стр.640 — ф.1гр.4стр.244 — ф.1гр.4стр.252). | 95%. | 100%. | 10%. | 2%. | 11%. | 3%. |

Рентабельность продаж. | = ф.2гр.3стр.050 / ф.2гр.3стр.010. | 1%. | 1%. | 13%. | 1%. | 1%. | 1%. |

Оборачиваемость активов. | ф.2гр.3стр.010 / ф.1гр.4 стр. 300. | 9,27. | 10,27. | 4,15. | 2,02. | 4,31. | 2,00. |

Рентабельность активов. | = ф.2гр.3стр.050 / ф.1гр.4 стр. 300. | 7%. | 7%. | 55%. | 1%. | 6%. | 1%. |

Отношение валовой прибыли к выручке. | = ф.2гр.3стр.029 / ф.2гр.3стр.010. | 0,11. | 0,13. | 0,28. | 0,23. | 0,23. | 0,29. |

Доля коммерческих расходов в валовой прибыли. | = ф.2гр.3стр.030 / ф.2гр.3стр.029. | 94%. | 95%. | 53%. | 97%. | 94%. | 98%. |

Сравнивая же 2003 год с 2000;ым и 2001;ым годами, нетрудно видеть, что компания кратно увеличила как чистую прибыль, так и прибыль от продаж. На 2004 год можно прогнозировать показатель чистой прибыли на уровне — более 20 млн. рублей, а показатель прибыли от продаж — более 25 млн. рублей, тем более что за первое полугодие 2004 г. уже получено чистой прибыли на 48,5% больше чем по сравнению с тем же периодом прошлого года, а выручки от продаж на 62%, соответственно.

Оборачиваемость активов предприятия измеряет общую оборачиваемость, или интенсивность использования, активов. Отношение выручки к общей стоимости активов характеризует эффективность использования предприятием всех имеющихся ресурсов независимо от источников их образования, то есть показывает, сколько раз за год (анализируемый период) совершается полный цикл производства и обращения, приносящий соответствующих эффект в виде прибыли, или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. Показатель оборачиваемости активов достаточно «общий», но его рост, с учетом положительной динамики прочих показателей, трактуется как благоприятная тенденция.

В 2003 году показатель рентабельности собственного капитала составил 10,5%, что значительно меньше 94−100% - уровня этого показателя в 2000;2002 годах. Снижение этого показателя произошло в основном под влиянием снижения (а точнее нормализации) уровня оборачиваемости собственного капитала до 11,3 оборотов в год. Рентабельность деятельности 2003 года (0,9%) уступает рентабельности 2002 года (12,4%), но превышает рентабельность 2000 и 2001 годов. На 2004 год прогнозируется рентабельность собственного капитала в интервале 12−15%.