Аспекты учета и аудита расчетов с поставщиками и подрядчиками

Независимо от оценки товарно-материальных ценностей в аналитическом учёте счёт 60 в синтетическом учёте кредитуется согласно расчётным документам поставщика. Когда счёт поставщика был акцептован и оплачен до поступления груза, а при приёмке на склад поступивших товарно-материальных ценностей обнаружилась их недостача сверх предусмотренных в договоре величин против отфактурованного количества… Читать ещё >

Аспекты учета и аудита расчетов с поставщиками и подрядчиками (реферат, курсовая, диплом, контрольная)

К поставщикам и подрядчикам относят организации, поставляющие сырье и другие товарно-материальные ценности, а также оказывают различные виды услуг и выполняющие разные работы.

Поставщики — это юридические или физические лица, осуществляющие поставки товарно-материальных ценностей (сырья, материалов, топлива, стройматериалов, запчастей) или предоставляющие услуги (подача электроэнергии, газа, воды, и т. д.).

Подрядчики — это специализированные юридические или физические лица, выполняющие по заказу предприятия работы (в основном, строительно-монтажные).

На ООО ТД «Барс» существуют такие поставщики как ООО «Тибет», ОАО «АМК», ООО ТД «Барс-1» и т. д.

Документы и операции при учёте расчётов с поставщиками и подрядчиками на ООО ТД «Барс» :

1. Различные договора, такие как, на поставку основных средств и оказание услуг, на приобретение нематериальных активов (авторский, лицензионный договор, свидетельство на право пользования и т. д.) на выполнение строительных работ, договор поставки.

Договора составляются юридическим отделом поставщика (подрядчика), подписываются руководителями в двух стороннем порядке.

Предоставляются эти документы технической службой, руководителем подразделения. Направляются эти документы в бухгалтерию в течении двух рабочих дней со дня подписания. Договора согласовываются с технической, юридической и бухгалтерской службами предприятия, и заместителем генерального директора по экономике. Хранятся эти документы в папке «Договора» .

2. Счета на оплату выставленные поставщиками (подрядчиками), основных средств, услуг сторонних организаций, нематериальных активов и т. д.

Предоставляет эти документы технической службой, руководителяи подразделений поставщики сырья и материалов. Полученные счета предоставляются в бухгалтерию немедленно, так как подлежат оплате в течении трёх рабочих дней со дня получения. Заверяются счета подписями руководителя и главного бухгалтера организации поставщика (подрядчика). Хранятся в бухгалтерии в папке «Счета на оплату» .

3. Платёжные поручения на оплату счетов поставщикам (подрядчикам). Создаётся бухгалтером в программе «1С Бухгалтерия». В назначении платежа указывается, по какому документу и за какой объект основных средств, работу, услугу производится оплата. В сумме оплаты учитывается НДС в соответствии со счётом поставщика.

Передаётся в банк по системе «Банк-Клиент», на печатной форме платёжного поручения проставляется отметка банка об исполнении. подшивается к ежедневной выписке банка.

- 4. Счета-фактуры, выставленные поставщиком (подрядчиком) основных средств, услуг сторонних организаций, нематериальных активов. Представляет техническая служба, руководитель подразделения, поставщики сырья и материалов. Счета-фактуры выставляются поставщиком (подрядчиком) по установленной форме (приложение № 1 к правилам ведения журналов учёта полученных и выставленных счетов-фактур, Книг покупок и продаж при расчётах по НДС) с заполнением всех реквизитов. Полученные счета-фактуры немедленно предоставляются в бухгалтерию, регистрируются в программе «1С Бухгалтерия». Счета-фактуры подписываются ответственными исполнителями поставщика.

- 5. Накладная на объекты основных средств, товарно-транспортная накладная, требование накладная. Представляет техническая служба, поставщик сырья, кладовщик, руководителем подразделения. Накладная выставляется поставщиком (подрядчиком) по унифицированной форме ТОРГ-12 либо в виде расходной накладной, регистрируется в программе «1С Бухгалтерия». Полученная накладная немедленно предоставляется в бухгалтерию и регистрируется в программе «1С бухгалтерия». Накладная создаётся в трёх экземплярах: первый экземпляр передаётся СОПР в качестве пропуска на вывоз, второй и третий экземпляр передаются покупателю один из которых (с отметкой о получении) возвращается в бухгалтерию. Документы подписываются ответственными исполнителями поставщика и покупателя. Со стороны покупателя должна быть отметка о получении товара (дата, подпись кладовщика, печать).

- 6. Акт на услуги сторонних организаций, акт о приёмке выполненных работ выставленный подрядчиком, о приёмке материалов. Предоставляет техническая служба, члены приёмной комиссии (с обязательным участием кладовщика материально склада и представителя поставщика, подрядчика), руководителями структурных подразделений. Акты выписываются поставщиком (подрядчиком) услуг по унифицированной форме №КС-2 с приложением формы №КС-3, справка о стоимости выполненных работ, создаётся по унифицированной форме №М-7, в случаях расхождения фактического количества, качества или ассортимента полученных материальных ценностей с данными сопроводительных документов, а также при приёмке материалов поступающих без сопроводительных документов. Полученные акты немедленно предоставляются в бухгалтерию, подписываются в двух стороннем порядке ответственными исполнителями, членами комиссии и заверяется печатями сторон.

Аналитический учёт по счёту 60 ведётся по каждому предъявленному счёту, а расчётов в порядке плановых платежей — по каждому поставщику и подрядчику. При этом построение аналитического учёта должно обеспечить:

возможность получения необходимых данных по поставщикам по акцептованным и другим расчётным документам, срок оплаты которых не наступил;

по поставщикам по неоплаченным в срок расчётным документам;

по поставщикам по неотфактурованным поставкам;

авансам выданным;

по поставщикам по выданным векселям, срок оплаты которых не наступил; поставщикам по просроченным оплатой векселям; поставщикам по полученному коммерческому кредиту и др.

Счёт 60 «Расчёты с поставщиками и подрядчиками» предназначен для обобщения информации о расчётах с поставщиками и подрядчиками за:

- 1. Полученные товарно-материальные ценности, принятые выполненные работы и потреблённые услуги, включая предоставление электроэнергии, газа, пара, воды и т. п., а также по доставке или переработке материальных ценностей, расчётные документы на которые акцептованы и подлежат оплате через банк;

- 2. Излишки товарно-материальных ценностей, выявленные при их приёмке.

Организации, осуществляющие при выполнении договора строительного подряда, договора на выполнение научно-исследовательских, опытно-конструкторских и технологических работ и иного договора функции генерального подрядчика, расчёты со своими субподрядчиками также отражаются на счёте 60. Счёт 60 кредитуется на стоимость принимаемых к бухгалтерскому учёту товарно-материальных ценностей, работ, услуг в корреспонденции со счетами учёта этих ценностей (либо счёта 15 «Заготовление и приобретение материальных ценностей») или счетов учёта соответствующих затрат. За услуги по доставке материальных ценностей (товаров), а также по переработке материалов на стороне записи по кредиту счёта 60 производятся в корреспонденции со счетами учёта производственных запасов, товаров, затрат на производство и т. п.

Независимо от оценки товарно-материальных ценностей в аналитическом учёте счёт 60 в синтетическом учёте кредитуется согласно расчётным документам поставщика. Когда счёт поставщика был акцептован и оплачен до поступления груза, а при приёмке на склад поступивших товарно-материальных ценностей обнаружилась их недостача сверх предусмотренных в договоре величин против отфактурованного количества, а также если при проверке счёта поставщика или подрядчика (после того, как счёт акцептован) были обнаружены несоответствие цен, обусловленных договором, а также арифметические ошибки, счёт 60 кредитуется на соответствующую сумму в корреспонденции со счётом 76 «Расчёты с разными дебиторами и кредиторами» .

Для понимания реального состояния учета взаиморасчетов с поставщиками и подрядчиками необходимо провести анализ кредиторской и дебиторской задолженности ООО ТД «Барс» .

Анализ динамики и структуры дебиторской задолженности проводится на основании данных бухгалтерской отчетности предприятия за 2008;2010 гг., а также данных аналитического учета.

Анализ динамики, структуры дебиторской задолженности проводится при помощи таблицы 2.

Таблица 2. Анализ динамики, структуры дебиторской задолженности ООО ТД «Барс» за 2008;2010 гг.

Статьи баланса. | 2008 г. | 2009 г. | 2010 г. | Отклонение. 2010 г. от. | ||||

2008 г. | 2009 г. | |||||||

Тыс. руб. | Уд. вес, %. | Тыс. руб. | Уд. вес, %. | Тыс. руб. | Уд. вес, %. | Тыс. руб. | Тыс. руб. | |

Долгосрочная дебиторская задолженность. | 10.624. | 6.387. | 9.177. | |||||

Краткосрочная дебиторская задолженность. | 89.376. | 93.613. | 90.823. | |||||

В том числе покупатели и заказчики. | 38.625. | 6.03. | — 22 896. | |||||

Авансы выданные. | 0,049. | — 58. | ||||||

прочие дебиторы. | 50,702. | 87,582. | 74,051. | — 71 484. | ||||

Общая сумма дебиторской задолженности. | — 60 296. |

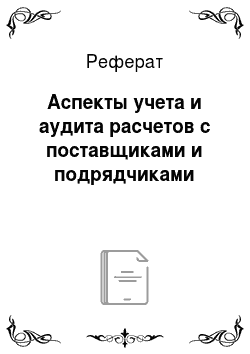

При анализе данных представленных в таблице 2 можно отметить, что долгосрочная дебиторская задолженность на протяжении последних трех лет неизменна, но удельный вес в общей дебиторской задолженности с каждым годом уменьшается.

Рис. 1. Динамика дебиторской задолженности ООО ТД «Барс» за 2008;2010 гг.

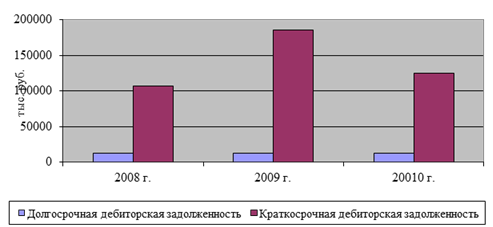

Краткосрочная дебиторская задолженность состоит в основном из задолженности по прочим дебиторам, причем такое соотношение сохраняется на протяжении всего исследуемого периода, и является основной в структуре общей дебиторской задолженности.

Рис. 2. Динамика структуры краткосрочной дебиторской задолженности ООО ТД «Барс» за 2008;2010 гг.

В общем, сумма дебиторской задолженности увеличилась на 18 803 тыс. руб. в 2010 г. по сравнению с 2008 г. и уменьшение в 2010 г. по сравнению с 2009 г. и составило 60 296 тыс. руб.

Для более подробного представления расчетных данных рассмотрим рис. 1 и 2.

Далее рассмотрим основные группы показателей, которые рассчитываются в процессе проведения анализа и характеризуют эффективность управления дебиторской задолженностью и ее качество. Данные для анализа сведем в таблицу 3.

Таблица 3. Анализ дебиторской задолженности в ООО ТД «Барс» за 2008;2010 гг.

Показатель. | 2008 г. | 2009 г. | 2010 г. | Отклонения 2010 г. от. | |

2008 г. | 2009 г. | ||||

1. Средняя дебиторская задолженность (Сдз), тыс. руб. | 158 757,5. | 9401,5. | |||

2. Оборачиваемость дебиторской задолженности (Одз), обор. | 18,29. | 12,012. | 12,697. | — 5,323. | 0,685. |

3. Период погашения дебиторской задолженности (Ппдз), дн. | 19,956. | 30,386. | 28,747. | 8,791. | — 1,639. |

4. Доля дебиторской задолженности в общем объеме текущих активов (ДЗакт), %. | 25,619. | 29,467. | 26,909. | 1,29. | — 2,558. |

При анализе таблицы 3 выявилось, что наблюдается положительная динамика у суммы средней дебиторской задолженности, так же как и повышение доли дебиторской задолженности 2010 г по отношению к 200 г в оборотных активах предприятия. Данная ситуация не носит положительной оценки, так как средства предприятия в большей степени извлекаются из оборота.

Наблюдаемое увеличение числа оборотов совершаемых дебиторской задолженностью и как следствие снижение продолжительности одного оборота носит положительный характер, и вместе с отсутствующей сомнительной дебиторской задолженностью в общей сумме задолженности свидетельствует о хорошем качестве управления дебиторской задолженностью.

Далее проведем анализ кредиторской задолженности предприятия.

Анализ динамики и структуры кредиторской задолженности. Для проведения анализа кредиторской задолженности предприятия в качестве источника информации используется бухгалтерская отчетность предприятия за 2008;2010 гг., а также данные аналитического учета.

Анализ динамики и структуры кредиторской задолженности предприятия проведем при помощи таблицы 4.

Таблица 4. Анализ динамики, структуры кредиторской задолженности ООО ТД «Барс» за 2008;2010 гг.

Статьи баланса. | 2008 г. | 2009 г. | 2010 г. | Отклонение. 2010 г. от. | ||||

2008 г. | 2009 г. | |||||||

Тыс. руб. | Уд.вес, %. | Тыс. руб. | Уд.вес, %. | Тыс. руб. | Уд.вес, %. | Тыс. руб. | Тыс. руб. | |

Кредиторская задолженность. | — 25 753. | |||||||

В том числе: поставщики и подрядчики. | 76,36. | 73,73. | 74,66. | — 22 727. | ||||

перед персоналом организации. | 5,06. | 5,75. | 4,85. | — 1111. | ||||

задолженность по налогам и сборам. | 5,24. | 3,02. | 4,31. | — 3036. | ||||

прочие кредиторы. | 12,63. | 17,02. | 15,37. | — 1424. |

При анализе таблицы 4, можно отметить, что наблюдается тенденция к увеличению кредиторской задолженности, так в 2010 г. сумма задолженности составила 180 942 тыс. руб., что выше показателя выше показателя 2009 г. на 9227 тыс. руб.

Данные изменения произошли в основном за счет увеличения задолженности перед поставщиками и подрядчиками, с 2008 г. по 2010 г. увеличение составило 8492 тыс. руб. Так же увеличилась задолженность по налогам и сборам на 2611 тыс. руб.

Наблюдается снижение внутреннего долга организации, а именно задолженность перед персоналом предприятия в 2010 г. составила 8769 тыс. руб., что ниже показателя 2009 г. на 1111 тыс. руб.

Так же наблюдается снижение задолженности прочим кредиторам.

При рассмотрении структуры кредиторской задолженности можно отметить, что основной удельный вес в общей сумме задолженности принадлежит задолженности поставщикам и подрядчикам (в 2008 г. — 76,36%, в 2009 г. — 73,73%, в 2010 г. — 74,66%.

Для более подробного представления данных воспользуемся рис. 3.

Рис. 3. Динамика и структура кредиторской задолженности ООО ТД «Барс» за 2008;2010 гг.

Далее проведем анализ оборачиваемости кредиторской задолженности, так как для принятия управленческих решений руководству предприятия необходимо иметь в распоряжении информацию сколько оборотов в течение анализируемого периода требуется предприятию для оплаты выставленных ей счетов или сколько дней для этого необходимо.

Для оценки оборачиваемости кредиторской задолженности рассчитывается следующая группа показателей:

- 1. Средняя кредиторская задолженность;

- 2. Оборачиваемость кредиторской задолженности;

- 3. Период погашения кредиторской задолженности.

Для более удобного рассмотрения рассчитанных показателей используем таблицу 5.

Таблица 5. Анализ оборачиваемости кредиторской задолженности ООО ТД «Барс» за 2008;2010 гг.

Показатель. | 2008 г. | 2009 г. | 2010 г. | Отклонение 2010 г. от. | |

2008 г. | 2009 г. | ||||

1. Средняя кредиторская задолженность. | 176 328,5. | — 44 612,5. | — 12 876,5. | ||

2. Оборачиваемость кредиторской задолженности. | 10,081. | 10,079. | 12,109. | 2,028. | 2,03. |

3. Период оборачиваемости кредиторской задолженности. | 36,207. | 36,214. | 30,143. | — 6,064. | — 6,071. |

При анализе таблицы 5 можно отметить, что сумма средней кредиторской задолженности имеет тенденцию к уменьшению, так в 2010 г. кредиторская задолженность составляла 176 328,5 тыс. руб., что ниже показателя 2008 г. на 44 612,5 тыс. руб. и ниже показателя 2009 г. на 12 876,5 тыс. руб. В связи, с чем наблюдается увеличение числа оборотов совершаемых кредиторской задолженностью и как следствие снижение продолжительности одного оборота.

Для получения полной картины структуры денежных средств организации необходимо сделать сравнительный анализ состояния дебиторской и кредиторской задолженности.

Таблица 6. Сравнительный анализ дебиторской и кредиторской задолженности.

Показатели. | Дебиторская задолженность. | Кредиторская задолженность. |

1. Темп роста, %. | — 31. | |

2. Оборачиваемость в оборотах. | 12,697. | 12,109. |

3. Оборачиваемость в днях. | 28,747. | 30,143. |

Темп роста дебиторской задолженности ниже, чем темп роста кредиторской задолженности, что является отрицательным фактором, который ведет к уменьшению капитала организации.

Количество оборотов кредиторской задолженности ниже дебиторской, что ведет к снижению собственного капитала, и соответственно к увеличению оборачиваемости кредиторской задолженности по дням.

Сравнение состояния дебиторской и кредиторской задолженности позволяет сделать следующий вывод, в организации преобладает кредиторская задолженность, но темп ее прироста меньше, чем темп прироста дебиторской задолженности. Причина этого в более низкой скорости обращения кредиторской задолженности по сравнению с дебиторской. Такая ситуация ведет к освобождению платежных средств, что приводит организацию к устойчивой платежеспособности.

Таким образом, в данной главе работы был проведен анализ дебиторской и кредиторской задолженности предприятия ООО ТД «Барс» за 2008;2010 гг.

В процессе анализа было выявлено, что:

- — общая сумма дебиторской задолженности увеличилась на 18 803 тыс. руб. в 2010 г. по сравнению с 2008 г. и уменьшение в 20 010 г. по сравнению с 2009 г. составило 60 296 тыс. руб. Долгосрочная дебиторская задолженность состоит из прочей задолженности и остается неизменной на протяжении всего исследуемого периода. Краткосрочная дебиторская задолженность состоит из задолженности покупателей и заказчиков и прочей задолженности, причем такое соотношение сохраняется на протяжении всего исследуемого периода;

- — наблюдается положительная динамика у суммы средней дебиторской задолженности, так же как и повышение доли дебиторской задолженности в оборотных активах предприятия. Данная ситуация не носит положительной оценки, так как средства предприятия в большей степени извлекаются из оборота;

- — на конец 2010 г. наблюдается увеличение числа оборотов совершаемых дебиторской задолженностью и как следствие снижение продолжительности одного оборота носит положительный характер, что свидетельствует о хорошем качестве управления дебиторской задолженностью;

- — наблюдается тенденция к увеличению кредиторской задолженности, так в 2010 г. сумма задолженности составила 180 942 тыс. руб., что ниже показателя 2008 г. на 25 753 тыс. руб., и выше показателя 2009 г. на 9227 тыс. руб.;

- — наблюдается снижение внутреннего долга организации, а именно задолженность перед персоналом предприятия в 2010 г. составила 135 098 тыс. руб., что ниже показателя 2009 г. на 1111 тыс. руб. Так же наблюдается снижение суммы задолженности прочим кредиторам, но есть незначительное увеличение задолженности по налогам и сборам;

- — несмотря на то, что сумма средней кредиторской задолженности имеет тенденцию к уменьшению, данные изменения имеют отрицательную оценку, так как наблюдается снижение числа оборотов совершаемых кредиторской задолженностью и как следствие увеличение продолжительности одного оборота.

- — положительным моментом является отсутствие просроченной кредиторской задолженности, так ее наличие подразумевает необходимость оплаты штрафов, неустоек, процентов и т. д., и что немаловажно для дальнейшего осуществления деятельности потерю репутации.

Далее рассмотрим основные пути оптимизации дебиторской и кредиторской задолженности на предприятии с целью повышения эффективности деятельности предприятия.