Классификация счетов по структуре и назначению

Инвентарные (материально-вещественные) счета используются для учета товарно-материальных ценностей и контроля за их состоянием и движением. Например, счета «Основные средства», «Материалы» и «Готовая продукция». Эти счета всегда имеют структуру активного счета. По дебету таких счетов показывается поступление товарно-материальных ценностей, а по кредиту — их списание. Дебетовый остаток по этим… Читать ещё >

Классификация счетов по структуре и назначению (реферат, курсовая, диплом, контрольная)

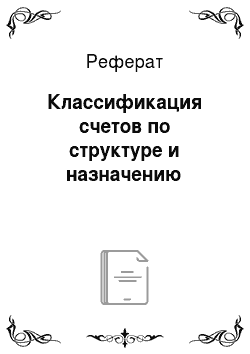

В классификации счетов по структуре и назначению лежит группировка счетов по особенностям их построения: основные, регулирующие и операционные счета (рис. 7).

Рисунок 7 — Классификация счетов по структуре и назначению 11, 37.

1. Основные счета предназначены для отражения и контроля движения имущества, собственного капитала и обязательств. 22, 143 В свою очередь, основные счета по назначению и своей структуре имеют дальнейшее подразделение. По этим признакам они подразделяются на инвентарные, денежные, фондовые и расчетные.

Инвентарные (материально-вещественные) счета используются для учета товарно-материальных ценностей и контроля за их состоянием и движением. Например, счета «Основные средства», «Материалы» и «Готовая продукция». Эти счета всегда имеют структуру активного счета. По дебету таких счетов показывается поступление товарно-материальных ценностей, а по кредиту — их списание. Дебетовый остаток по этим счетам показывает наличие конкретного вида ценностей на определенную дату.

Денежные счета предназначены для учета денежных ресурсов предприятия и контроля за их наличием и движением. Например, счета «Касса», «Расчетные счета» и «Валютные счета». Эти счета всегда активные. По дебету этих счетов учитывается поступление денежных средств, а по кредиту — их расход, выдача или перечисление. Дебетовый остаток по этим счетам показывает наличие конкретного вида денежных средств или приравненных к ним активов на определенную дату.

Фондовые счета применяются для учета и контроля за образованием и расходованием различных видов собственного капитала по их целевому назначению. К ним относятся счета «Уставный капитал», «Резервный капитал», «Добавочный капитал», «Нераспределенная прибыль (непокрытый убыток)» и др. Эти счета имеют структуру пассивного счета. По кредиту таких счетов учитывается образование и увеличение соответствующего вида капитала, а по дебету — его расходование по назначению. Кредитовый остаток фондовых счетов показывает наличие неизрасходованного вида капитала на определенную дату.

Расчетные счета предназначены для учета расчетов с другими субъектами, которые могут выступать для данной организации, как дебиторами, так и кредиторами. Поэтому расчетные счета могут быть активными, пассивными и активно-пассивными.

2. Регулирующие счета предназначены для уточнения оценки сумм основных счетов. Применение регулирующих счетов связано с тем, что некоторые объекты бухгалтерского учета отражаются в неизменной оценке, хотя их реальная стоимость может быть меньше или больше. Такие счета в зависимости от местонахождения объекта регулирования в бухгалтерском балансе подразделяются на контрактивные и контрпассивные.

Регулирующие счета, которые уточняют оценку активного счета, называются контрактивными. Эти счета в зависимости от их назначения можно подразделить на две группы: счета для уточнения оценки амортизируемых объектов и на счета для резервирования сумм под отклонения от рыночной стоимости оборотных активов.

К счетам для уточнения оценки амортизируемых объектов относится «Амортизация основных средств» и «Амортизация нематериальных активов». К счетам для резервирования сумм под отклонения от рыночной стоимости оборотных активов относятся «Резервы под снижение стоимости материальных ценностей», «Резервы под обесценение вложений в ценные бумаги» и «Резервы по сомнительным долгам» .

Регулирующие счета, которые «уточняют оценку основного пассивного счета, называются контрпассивными. Из числа используемых в настоящее время счетов к контрпассивным относится лишь счет „Собственные акции (доли)“, который уточняет оценку уставного капитала». 1, 93.

3. К операционным относятся счета, предназначенные для учета различных процессов деятельности и контроля за их осуществлением.

Операционные счета подразделяются на собирательно-распределительные, бюджетно-распределительные, калькуляционные и сопоставляющие счета.22, 152.

Собирательно-распределительные счета используются для обобщения расходов строго целевого назначения и последующего их распределения между объектами учета, т. е. видами продукции, услуг и работ. Например, счета «Общепроизводственные расходы» и «Общехозяйственные расходы». Эти счета всегда активные. В течение отчетного периода на них собираются расходы определенного содержания, а в конце его учтенные затраты списываются и распределяются между объектами учета. После чего эти счета закрываются и в балансе никогда не показываются.

Бюджетно-распределительные счета предназначены для правильного определения себестоимости и прибыли по отдельным отчетным периодам. В соответствии с этим в составе указанных счетов можно выделить две группы: счета для разграничения расходов и доходов по срокам и счета для создания резервов для осуществления расходов по мере их возникновения. К первой группе относятся счета: «Расходы будущих периодов» и «Доходы будущих периодов». К счетам второй группы относятся счет «Резервы предстоящих расходов». Калькуляционные счета предназначены для сбора и суммирования затрат по отдельным процессам деятельности, а также для выявления их себестоимости. К ним относятся счета «Основное производство», «Вспомогательные производства», «Брак в производстве». По дебету указанных счетов учитываются затраты производственных процессов, требующих исчисления себестоимости выпускаемых продукции, работ и услуг, а по их кредиту — списание затрат по назначению. 5, 102.

4. К результатным счетам относятся счета, предназначенные для отражения результатов отдельных процессов и всей хозяйственной деятельности организации в целом. Результатные счета подразделяются на финансово-результатные и контрольно-результатные. К финансово-результатным счетам относится счета, предназначенные для выявления финансовых результатов различных процессов деятельности (счета «Продажи», «Прочие доходы и расходы» и «Прибыли и убытки»). Контрольно-результатные счета предназначены для контроля различных результатов разных процессов деятельности. Так, например, счет «Отклонения в стоимости материалов» отражает результаты процесса заготовления материалов, выявленные в результате сравнения фактической себестоимости приобретения материалов с учетными ценами на них. В свою очередь, счет «Недостачи и потери от порчи ценностей» предназначен для контроля информации о суммах недостач и потерь от порчи материальных и иных ценностей (включая денежные средства), выявленных в процессе деятельности организации.

Таким образом, рассмотренная классификация счетов представляет собой обоснование базового набора признаков, по которым выделяются синтетические счета и их группы. В то же время, каждый их синтетических счетов, выделяемый рассмотренной классификацией, с одной стороны, является элементом информационной системы, с другой, сам выступает в виде информационной системы, включающей в себя элементы представленные в виде субсчетов или аналитических счетов.

Однако следует отметить, что рассмотренные классификации носят относительный характер, так как границы между группами счетов имеют достаточную неопределенность. Именно, это обстоятельство, позволяет говорить о счетах двойного или тройного назначения, которое в этой работе не рассматривается.