Краткая экономическая характеристика предприятия

ОАО «Поставский льнозавод» является юридическим лицом, состоит на хозяйственном расчете и имеет расчетный счет 3 012 202 800 050 в отделении ОАО «БелАгроПромБанк» ул. Юбилейная 1а, г. Поставы, код 434. Так же состоит на учете в налоговых органах и имеет УНН 300 563 964. Предприятие расположено на Северо-Западе Витебской области. Ближайшей железнодорожной станцией является станция «Поставы… Читать ещё >

Краткая экономическая характеристика предприятия (реферат, курсовая, диплом, контрольная)

Поставский льнозавод, построенный в 1947 г. занимался сугубо производством льноволокна. При переработке льнотресты скапливалось большое количество отходов — костры. В целях более эффективного ее использования в 1964 г. открыт цех по производству костроплиты. До начала 90-х годов объем переработки тресты составил до 10 тыс. тонн в год, объем производства льноволокна — до 2000 тонн.

В начале 90-х годов началось сокращение посевных площадей льна, объем производства волокна уменьшился более чем наполовину. Тогда с целью недопущения уменьшения объемов производства в стоимостном выражении были открыты подсобные цеха: швейный цех, цех по производству веревки и каболки. В 2003 г. начато производство нетканых материалов и льняного масла.

Решением Витебского облисполкома № 51 от 21 ноября 1997 г. в процессе приватизации государственного имущества Поставского льнозавода создано открытое акционерное общество «Поставский льнозавод».

Владельческий надзор акций областной коммунальной собственности осуществляет комитет по сельскому хозяйству и продовольствию Витебского облисполкома, оперативное руководство и координацию осуществляет ОАО «Витебскобллен». По состоянию на 01.01.2012 г. пакет акций распределяется следующим образом:

- — доля государства — 97,82%;

- — физические лица — 2,18%;

Предприятие обладает имуществом, имеет самостоятельный баланс, расчетный счет, может заключать договора, приобретать имущественные права и исполнять обязанности, быть истцом и ответчиком в судах.

ОАО «Поставский льнозавод» является юридическим лицом, состоит на хозяйственном расчете и имеет расчетный счет 3 012 202 800 050 в отделении ОАО «БелАгроПромБанк» ул. Юбилейная 1а, г. Поставы, код 434. Так же состоит на учете в налоговых органах и имеет УНН 300 563 964. Предприятие расположено на Северо-Западе Витебской области. Ближайшей железнодорожной станцией является станция «Поставы» на линии Витебск — Вильнюс, а автомобильной дорогой — Р27 «Браслав — Мядель». Почтовый адрес предприятия: Витебская область, город Поставы, улица Заводская 1, индекс 211 875, телефон и телефон-факс 8 (021 55) 4 25 43.

Главной целью предприятия является хозяйственная деятельность, направленная на получение прибыли для удовлетворения социальных, экономических и культурных интересов членов коллектива.

Руководителем предприятия ОАО «Поставский льнозавод» является Скурко Петр Иванович. Руководитель предприятия, в соответствии с Законом Республики Беларусь «О бухгалтерском учете и отчетности», несет ответственность за организацию бухгалтерского учета. На предприятии ОАО «Поставский льнозавод» приказом руководителя создана бухгалтерия, а главным бухгалтером назначена Савченко Галина Станиславовна. Главный бухгалтер осуществляет руководство бухгалтерским учетом, имеет права и обязанности указанные в Законе о бухгалтерском учете.

Прирост объемов производства будет достигаться за счет повышения производительности труда. Система заработной платы находиться в прямой зависимости от объема произведенной продукции и ее качества.

Территория завода занимает площадь 26,31га, Государственный акт на землевладение выдан 11.12.1992 г. № 1 927.

Предметом деятельности ОАО «Поставский льнозавод» является развитие и организация:

- *выращивания прядильных культур и их семян;

- *охота и разведение дичи, включая предоставление услуг в этих областях;

- *производство спецодежды;

- *рыболовство;

Основное производство льнозавода — это льноволокно. Из него производят канаты, веревки, шпагат и т. д.

Основным потребителем льноволокна является РУПТП «Оршанский льнокомбинат». Остальное льноволокно реализуется экспортно-сортировочным базам: Оршанской, Борисовской, Дятловской.

ОАО «Поставский льнозавод» является юридическим лицом и в своей деятельности руководствуется действующим законодательством и Уставом, зарегистрированным Витебским облисполкомом за № 50 от 12 февраля 1998 г.

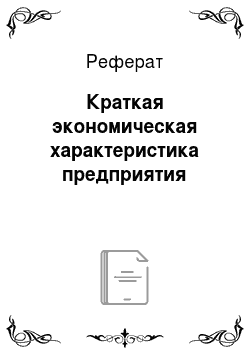

Краткую экономическую характеристику предприятия можно начать с анализа трудовых ресурсов. Трудовые ресурсы являются необходимым условием обеспечения трудового процесса на предприятии. На предприятии ОАО «Поставский льнозавод» обеспеченность трудовыми ресурсами характеризуется данными таблицы 1.1.

Таблица 1.1. Анализ трудовых ресурсов.

№. | Категория работников. | ||||||

Человек. | %. | Человек. | %. | Человек. | %. | ||

Общая численность работников: в том числе. | |||||||

Рабочие основного производства. | |||||||

Рабочие вспомогательного производства. | |||||||

Специалисты. | |||||||

Служащие. | 12,5. | ||||||

Руководители. | 3,5. |

Вывод: в результате анализа трудовых ресурсов было выявлено, что общая численность работников в 2010 году, по сравнению с 2009 годом, увеличилась на 11 человек. А общая численность работников в 2011 году, в сравнении с 2010 годом, уменьшилась на 3 человека. Это произошло за счет уменьшения рабочих основного производства на 1 человека; уменьшения рабочих вспомогательного производства на 2 человек; увеличения специалистов на 5 человек и уменьшения служащих на 5 человек. Количество руководителей, за исследуемый период времени, не изменялось и составило 4 человека. Наибольший процент в анализе трудовых ресурсов занимают рабочие основного производства. За 2009 год — 39%, за 2010 год — 39%, за 2011 год — 36%. Наименьший процент в анализе трудовых ресурсов занимают руководители. За период с 2009 по 2011 год количество руководителей не изменялось и составило 3−3,5% от общей численности работников на предприятии ОАО «Поставский льнозавод».

Для большей наглядности представим структуру трудовых ресурсов в виде рисунка 1.1.

Рисунок 1.1.

Также обязательным условием эффективного производства является наличие и использование основных производственных фондов (см. таблицу 1.2).

Таблица 1.2. Анализ основных средств на предприятии.

№. пп. | Показатели. | ||||||

Млн. руб. | %. | Млн. руб. | %. | Млн. руб. | %. | ||

Здания в том числе: | 29,9. | 28,1. | 32,2. | ||||

Сооружения. | 9,7. | 9,1. | 10,4. | ||||

Передаточные устройства. | 0,2. | 0,2. | 0,1. | ||||

Машины и оборудование. | 60,2. | 62,6. | 57,3. | ||||

Итого: | |||||||

Выпуск валовой продукции. | ; | ; | ; | ||||

Среднегодовая численность рабочих. | ; | ; | ; | ||||

Фондоотдача. | 0,053. | Х. | 0,035. | Х. | 0,004. | Х. | |

Фондоемкость. | 18,685. | Х. | 28,326. | Х. | 228,085. | Х. | |

Фондовооруженность. | Х. | Х. | Х. |

Вывод: с помощью данных, представленных в таблице 1.2, при проведении анализа основных фондов предприятия, можно сделать вывод, что: стоимость зданий в 2011 году по отношению к 2009 году увеличились на 6229 млн руб. В том числе стоимость сооружений увеличились на 2006 млн руб. Стоимость машин и оборудования увеличилась на 9920 млн руб. Передаточные устройства за данный период не изменялись. Фондоотдача за 2011 год составила 0,004, Фондоемкость за 2011 год составила 228,085, а Фондовооруженность за 2011 год составила 253.

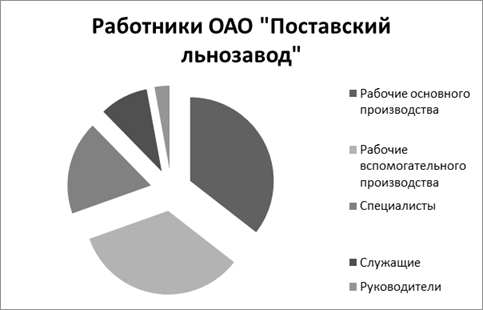

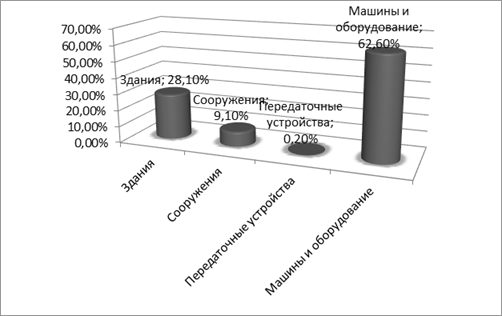

Для наибольшей наглядности представим структуру основных средств в виде рисунков 1.2, 1.3, 1.4.

Обеспеченность основными фондов за 2009 год (см. рисунок 1.2).

Рисунок 1.2.

Обеспеченность основными фондами за 2010 год (см. рисунок 1.3).

Рисунок 1.3.

Обеспеченность основными фондами за 2011 год (см. рисунок 1.4).

Рисунок 1.4.

Производство продукции и ее реализация создает необходимые условия для поддержания финансового состояния предприятия (см. таблицу 1.3).

Таблица 1.3. Анализ производства и реализации продукции.

№. пп. | Показатели. | ||||||

Млн. руб. | Темп роста,. %. | Млн. руб. | Темп роста,. %. | Млн. руб. | Темп роста,. %. | ||

Объем продукции в сопоставимых ценах. | 1 630. | 98,65. | 1 650. | 101,23. | 1 820. | 110,30. | |

Объем реализованной продукции. | 1 580. | 100,69. | 1 625. | 102,85. | 1 750. | 107,69. |

Вывод: по данным таблицы можно судить о том, что за рассматриваемый период наблюдается увеличение показателей, однако производство выше, чем объем реализации продукции. Но так же видно, что с каждым годом объем производства продукции увеличивается. По сравнению с 2009 годом объем производства продукции 2011 года повысился на 190 млн руб., а объем реализованной продукции на 170 млн руб. Темп роста в 2011 году по сравнению с 2009 годом увеличился. Темп роста производства увеличилось на 11,65% и реализации продукции на 7%.

Объемы производства не характеризуют степень затрат на ее производство, поэтому рассмотрим структуру затрат по элементам на ее производство (см. таблицу 1.4).

Таблица 1.4 Анализ себестоимости произведенной продукции по элементам затрат.

№. пп. | Показатели. | ||||||

Материальные затраты. | 19,20. | 18,12. | 18,21. | ||||

Затраты на оплату труда. | 24,28. | 24,04. | 24,29. | ||||

Отчисления. | 43,48. | 43,55. | 43,93. | ||||

Амортизация. | 12,68. | 13,59. | 13,21. | ||||

Прочие. | 0,36. | 0,7. | 0,36. | ||||

Итого. |

Вывод: из представленных данных следует, что сумма общих затрат в 2011 году по сравнению с 2009 возросла на 4 млн руб. Данное изменение произошло за счет уменьшения материальных затрат 2 млн руб., увеличения затрат на оплату труда 1 млн руб., увеличения отчислений на 3 млн руб., увеличения амортизации на 2 млн руб. Прочие затраты остались неизменны.

Основным показателем, характеризующим эффективность производства, является рентабельность производства (см. таблицу 1.5).

Таблица 1.5. Анализ рентабельности произведенной продукции и финансовых результатов.

№. пп. | Показатели. | ||||||

Млн. руб. | Темп роста, %. | Млн. руб. | Темп роста, %. | Млн. руб. | Темп роста, %. | ||

Выручка от реализации. | 5 685. | ; | 3 779. | 66,47. | 8 034. | 212,59. | |

Затраты на производство. | 7 292. | ; | 5 280. | 72,41. | 9 382. | 177,7. | |

Прибыль от реализации. | — 1 607. | ; | — 1 501. | 93,4. | — 1 348. | 89,8. | |

Рентабельность, %. | — 25,9. | ; | — 45,3. | 174,9. | — 13,6. | 30,02. | |

Прибыль от внереализационных доходов. | ; | 69,13. | 125,92. | ||||

Внереализационные расходы. | ; | 69,13. | 125,92. | ||||

Балансовая прибыль. | ; | ; | ; |

Вывод: на основании таблицы 1.5 можно сделать выводы о том, что продукция предприятия не является рентабельной, не смотря на то, что выручка от реализации в 2011 году по сравнению с 2009 годом выросла на 2 349 млн руб., так же растут и затраты на производство — увеличение затрат на 2 090 млн руб., которые превышают прибыль, что в конечном итоге характеризует предприятие как не рентабельное. Приведенный выше анализ позволяет судить о финансовом состоянии предприятия, о чем свидетельствуют приведенные показатели платежеспособности в таблице 1.6.

Таблица 1.6. Анализ финансового состояния предприятия на 1 января 2011 года.

№. пп. | Показатели. | На начало года. | На конец года. | Норматив, коэффициент. |

Коэффициент текущей ликвидности (К1). | 0,7. | 0,7. | К1?1,5. | |

Коэффициент обеспеченности оборотными активами (К2). | — 1,6. | — 1,0. | К2? 0,2. | |

Коэффициент обеспечения финансовых обязательств (К3). | 0,75. | 0,61. | К3? 0,85. |

Вывод: на основании представленных показателей можно сделать вывод о том, что по отношению к началу года ликвидность на конец года не изменилась. Что касается обеспеченности оборотными средствами, то имеется тенденция к увеличению. К концу года предприятие имеет большие задолженности по сравнению с началом года.

В результате проведения анализа финансово-хозяйственной деятельности предприятия ОАО «Поставский льнозавод» установлено, что за исследуемый период, с 2009 года по 2011 год, наблюдается увеличение трудовых ресурсов на 8 человек. Увеличения основных средств предприятия на 18 155 млн руб. Увеличения объема выпуска и реализации продукции на 190 млн руб. и 170 млн руб. соответственно. Однако предприятие продолжает быть не рентабельным. Рентабельность в 2011 году в сравнении с 2009 увеличилась на 12,3%, но все равно продолжает быть отрицательной и составляет -13,6%.