Практические аспекты оценки существенности

Принцип существенности необходим как в аудите, так и в бухгалтерском учете и отчетности. В бухгалтерскую (финансовую) отчетность должны включаться показатели, необходимые для формирования достоверного и полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Нецелесообразно и неэффективно включать в финансовые… Читать ещё >

Практические аспекты оценки существенности (реферат, курсовая, диплом, контрольная)

Оценка уровня существенности на примере ОАО «Ростелеком»

Российский национальный оператор связи ОАО «Ростелеком» — одна из крупнейших телекоммуникационных компаний страны, предоставляющая широкий спектр услуг и сервисов.

Проведем расчет уровня существенности на примере годовой финансовой отчетности ОАО «Ростелеком».

Для начала определим показатель уровня существенности, использую при этом дедуктивный подход. Оформим расчеты в таблице:

Таблица 5. — Определение уровня существенности на примере ОАО «Ростелеком» дедуктивным методом:

Наименование базового показателя. | Значение базового показателя бухгалтерской отчетности проверяемого субъекта. | Доля %. | Значение, применяемое для нахождения уровня существенности. |

1. Балансовая прибыль предприятия. | 8 418. | ||

2. Валовой объем реализации без НДС. | 63 201. | ||

3. Валюта баланса. | 70 733. | ||

4. Собственный капитал. | 6 673. | ||

5. Общие затраты предприятия. | 53 067. |

Находим среднее значение показателей графы «4» таблицы:

(421 + 1264 + 1415 + 667 + 1061) / 5 = 966.

Аудитор может отбросить значения, сильно отклоняющиеся в большую и (или) меньшую сторону от среднего значения. Подробный порядок оценки отклонений и условий отбрасывания значений должен определяться внутрифирменным аудиторским стандартом.

В данном примере минимальное значение отклоняется от среднего на 56,4%:

(421 — 966) / 966 Ч 100% = 56,4%.

Максимальное значение отличается от среднего на 46,5%:

(1415 — 966) / 966 Ч 100% = 46,5%.

Если допустимый уровень отклонений установлен на уровне 60%, крайние значения не будут отбрасываться. Для удобства дальнейшей работы производится округление среднего значения, при этом погрешность не должна превышать 20%. В данном примере округленное значение составит 1000 (погрешность при округлении 3,5%). Рассчитанный таким образом единый уровень существенности составит 1 000 000 тыс. руб.

Если допустимый уровень отклонений составляет 30% будут отброшены и максимальное и минимальное значение. Новая средняя составит:

(1264 + 667 + 1061) / 3 = 997.

Тогда единый уровень существенности составит округленное значение новой средней.

При установлении допустимого уровня отклонений в 50% будет отброшено только максимальное значение. Тогда средняя составит:

(1264 + 1415 + 667 + 1061) / 4 = 1177.

Единый уровень существенности в этом случае составят 1 100 000 рублей (погрешность округления 6,5%).

Аудиторская организация может изменять систему базовых показателей, а также значение их уровней существенности, выдерживая при этом общие требования к методике расчета.

В этом примере остановимся на допустимом уровне отклонений равном 50%. Теперь распределим единый уровень существенности по статьям отчетности согласно значимости их для аудита. Расчеты представлены в таблице 6.

Таблица 6. — Порядок распределения единого показателя уровня существенности:

Активы. | ||||

Показатели. | Сумма, млн. руб. | Значимые для аудита статьи. | Веса. | Уровень существенности статей, млн. руб. |

Основные средства. | 23 896. | 23 896. | 0,56. | |

Незавершенное строительство. | 7 705. | |||

Запасы. | ||||

Дебиторы. | 10 541. | 10 541. | 0,33. | |

Денежные средства. | 9 336. | 9 336. | 0,11. | |

Итого. | 43 773. | |||

Уставный фонд. | ||||

Добавочный капитал. | 6 670. | |||

Нераспределенная прибыль. | 8 418. | 8 418. | 0,56. | |

Кредиторы. | 7 716. | 7 716. | 0,33. | |

Фонд потребления. | 29 117. | 29 117. | 0,11. | |

Итого. |

При распределении единого уровня существенности по статьям можно использовать несколько методов, самые распространенные — весовой и пропорциональный. В этом примере был использован весовой метод. При распределении уровня существенности этим методом показатели ранжируется согласно их значимости для аудита, а затем уровень существенности умножается на соответствующий весовой коэффициент.

Теперь рассчитаем значение уровня существенности при помощи индуктивного метода.

Для удобства расчетов составим сокращенный и упрощенный баланс, выделив самые значимые статьи таблица 7.

Таблица 7. — Баланс ОАО «Ростелеком»:

Активы. | млн. руб. | Пассивы. | млн. руб. |

Основные средства. | 23 896. | Уставной капитал. | |

Капитальные вложения. | Добавочный капитал. | 6 670. | |

Запасы. | Нераспределенная прибыль. | 8 418. | |

НДС по приобр. ценностям. | Кредиты банков. | ||

Дебиторская задолженность. | 10 541. | Кредиторская задолженность. | 7 716. |

Денежные средства. | 9 336. | Фонды потребления. | 29 117. |

Баланс. | 52 487. | Баланс. | 52 487. |

Аудитор при проверке скорее всего расценит статьи «НДС по приобретенным ценностям», «Уставной капитал» и «Запасы» как несущественные, и может исключить их из проверки. Общая сумма исключенных сумм составит 673 млн. рублей или 1,3% к валюте баланса. По существенным статьям баланса установим следующие границы существенности:

Таблица 8. — Расчет уровня существенности индуктивным методом на примере ОАО «Ростелеком»:

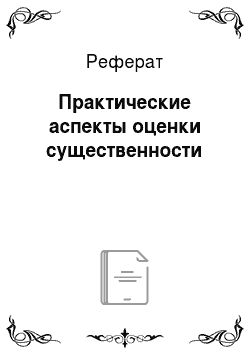

Аудитор должен иметь в виду, что отдельные отмеченные им искажения могут не играть существенной роли сами по себе, тогда как искажения, взятые в совокупности, а также отмеченные искажения вместе с предполагаемыми (в результате распространения отмеченных в результате выборочной проверки ошибок на всю совокупность данных) — могут носить существенный характер.

В связи с этим можно сформулировать условия, характеризующие существенность выявленных в ходе аудита искажений и определяющие возможные выводы (мнения) аудитора о достоверности отчетности, которые приведены в таблице 9.

Таблица 9. — Условия формировании выводов аудитора о достоверности отчетности:

Наименование статьи баланса. | млн. руб. | Уровень существенности. | Уровень существенности млн. р. |

Основные средства. | 23 896. | ||

Капитальные вложения. | |||

Дебиторская задолженность. | 10 541. | ||

Денежные средства. | 9 336. |  | |

Добавочный капитал. | 6 670. | ||

Условия, характеризующие существенность выявленных искажений. | Выводы аудитора о достоверности отчетности. | ||

Первое — если одновременно выполняются следующие условия:

| Аудитор вправе сделать вывод о том, что отчетность проверяемого экономического субъекта является достоверной во всех существенных отношениях. | ||

Второе — если выполняется хотя бы одно из двух следующих условий:

| Аудитор обязан сделать вывод о том, что отчетность проверяемого экономического субъекта в существенных отношениях не может быть признана достоверной. | ||

Третье — если:

| Аудитор, используя свое профессиональное суждение, обязан взять на себя ответственность и принять решение о том, сделать или нет в данной ситуации вывод о существенных нарушениях в проверяемой бухгалтерской отчетности, либо сделать вывод о необходимости модификации аудиторского заключения. При этом для уточнения ситуации может потребоваться проведение дополнительных аудиторских процедур |

Аудитору следует предложить руководству проверяемой организации внести в установленном порядке исправительные проводки по устранению замеченных им нарушений. В случае если отмеченные в ходе аудита и предполагаемые искажения бухгалтерской отчетности имеют существенный характер, несогласие руководства проверяемого предприятия с внесением исправлений может служить для аудитора основанием для подготовки по итогам проверки модифицированного аудиторского заключения.

Принцип существенности необходим как в аудите, так и в бухгалтерском учете и отчетности. В бухгалтерскую (финансовую) отчетность должны включаться показатели, необходимые для формирования достоверного и полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Нецелесообразно и неэффективно включать в финансовые отчеты, информацию отвлекающую внимание пользователя от важных вопросов.

Однако, следует отметить и различия в оценке уровня существенности в аудите и в бухгалтерской (финансовой) отчетности. Если в аудите существенность оценивается с точки зрения пропуска или искажения информации и их влияния на экономические решения пользователе, то в отчетности оценивается сам факт раскрытия или не раскрытия информации. Оценку существенности в аудите осуществляет аудитор исходя из своих профессиональных суждений. Решение вопроса, является ли данный показатель существенным для финансовой отчетности организации, зависит здесь от оценки показателя, его характера, конкретных обстоятельств возникновения. Руководство организации, ответственное за подготовку и представление бухгалтерской (финансовой) отчетности, самостоятельно оценивает уровень существенности показателя. В качестве рекомендации предлагается признать существенной сумму (значение показателя), отношение которой к общему итогу составляет не менее 5%.

Кроме того, при формировании бухгалтерской отчетности должны быть исполнены требования нормативно-правовых актов по бухгалтерскому учету:

- — о раскрытии в бухгалтерской (финансовой) отчетности информации об изменениях учетной политики, оказавших или способных оказать существенное влияние на финансовое положение;

- — о движении денежных средств или о финансовых результатах деятельности организации;

- — об операциях в иностранной валюте;

- — о материально-производственных запасах;

- — об основных средствах;

- — о доходах и расходах организации;

- — о последствии событий после отчетной даты;

- — об условных фактах хозяйственной деятельности, а также по раскрытию в бухгалтерской отчетности тот или иной информации об активах, каптале, резервах и обязательствах организации.

Такое раскрытие может быть осуществлено организацией путем включения соответствующих показателей, таблиц, расшифровок непосредственно в формы бухгалтерской (финансовой) отчетности или в пояснительную записку к ней.

Таким образом, при подготовке аудиторского заключения аудитору необходимо учитывать концепцию существенности с точки зрения стандартов и норм аудита и принципов подготовки и раскрытия показателей финансовых отчетов. Формулировка стандартного аудиторского заключения согласно РП (С)А № 6 «Аудиторское заключение» предполагает для выражения аудиторского мнения слов: «отражает достоверно во всех существенных отношениях». Такой подход информирует пользователя о том что мнение, выраженное аудитором, относится исключительно к существенной финансовой информации.

Определение уровня существенности в целях оценки достоверности финансовой отчетности представляет собой важную методологическую и практическую проблему аудиторской деятельности. Аудиторские организации должны разрабатывать подходы и критерии для методики оценки существенности и адаптировать их в своей практической деятельности с учетом особенностей аудируемого лица.

Обычно в западной практике аудиторские фирмы сами определяют процедуры установления уровня существенности. Эти процедуры могут быть оформлены в виде инструкций, методических рекомендаций и т. п.

Российский национальный стандарт содержит ряд специфических определений в этой области. В нем указывается, что аудиторы должны иметь формальный внутренний документ, регламентирующий порядок определения уровня существенности.

Такой документ должен быть утвержден решением исполнительного органа аудиторской фирмы и применяться на постоянной основе. Причинами для изменения такого порядка могут быть как внешние, так и внутренние причины, перечень которых также приведен в стандарте. К внешним причинам относятся:

- — изменения законодательства в области бухгалтерского учета;

- — изменения законодательства в области налогообложения;

- — изменения законодательства в области аудиторской деятельности.

К внутренним причинам относятся:

- — изменение специализации аудиторской организации (например, проводился только общий аудит, а потом была получена лицензия на аудит банков);

- — изменение структуры клиентуры (например, прежде проверялись в основном промышленные предприятия, а затем перешли к аудиту предприятий розничной торговли);

- — смена руководства аудиторской организации и связанное с этим изменение ее политики.

В соответствии с положениями стандарта внутрифирменный стандарт определения существенности является открытой информацией, Заинтересованные лица (например существующие и потенциальные клиенты, пользователи внешней отчетности) должны иметь возможность ознакомиться с порядком определения уровня существенности в данной аудиторской организации.

Концептуальные подходы, закрепленные в международных и отечественных стандартах аудита, требуют дополнительных практических рекомендаций в этой области. Такие рекомендации будут способствовать внедрению стандартов в практику деятельности аудиторских фирм и повышению качества аудиторских услуг.