Управленческий учет производства и реализации продукции

Процесс производства представляет собой совокупность хозяйственных операций, связанных с созданием готовой продукции, выполнением работ, оказанием услуг. В процессе создания продукции определяется ее фактическая себестоимость, включающая сумму затрат на изготовление продукции. Основные расходы обусловлены непосредственно процессом производства. К ним относятся затраты сырья, материалов, топлива… Читать ещё >

Управленческий учет производства и реализации продукции (реферат, курсовая, диплом, контрольная)

Учет затрат на производство и калькулирование себестоимости продукции (работ, услуг)

Управленческий учет — это сводная информация, составляемая по заданию высшего руководства фирмы по данным финансового, производственного, статистического и налогового учета, необходимая для анализа текущих перспективных ситуаций и принятия эффективных управленческих решений и устанавливается в произвольных формах.

Процесс производства представляет собой совокупность хозяйственных операций, связанных с созданием готовой продукции, выполнением работ, оказанием услуг. В процессе создания продукции определяется ее фактическая себестоимость, включающая сумму затрат на изготовление продукции.

Себестоимость продукции (работ, услуг) — это выраженные в денежной форме текущие затраты предприятия на ее производство и сбыт.

Калькулирование себестоимости продукции (работ, услуг) — это исчисление величины затрат, приходящихся на единицу (выпуск) продукции. Ведомость, в которой производится расчет на единицу продукции, называется калькуляцией.

Группировка затрат по статьям калькуляции показывает целевое направление затрат, их технико-экономическое назначение, т. е. отвечает на вопрос, куда направлены эти затраты, на что израсходованы средства.

Учет производственных затрат и исчисление себестоимости — важнейший участок в системе управления, оказывающий прямое влияние на непрерывное повышение технического уровня технического уровня производства и его эффективность.

Основными задачами учета затрат на производство являются:

- — Своевременное, полное и достоверное отражение фактических затрат, связанных с производством продукции;

- — Выявление непроизводительных расходов и потерь;

- — Контроль за рациональным использованием сырья, материалов, топлива, заработной платы и других затрат;

- — Проверка выполнения планов по себестоимости и выявление резервов для дальнейшего сокращения затрат;

- — Выявлении результатов производственной деятельности.

Классификация затрат осуществляется в зависимости от цели учета:

- — для определения себестоимости изготовленной продукции и формирования финансового результата деятельности предприятия (применяется в финансовом и управленческом учете)

- — для принятия управленческих решений (применяется в управленческом учете)

- — для осуществления процесса контроля и регулирования (применяется в управленческом учете) [13].

Для определения общей суммы затрат по предприятию в целом применяется группировка затрат на производство по элементам в укрупненном виде:

- — Материальные затраты

- — Расходы на оплату труда

- — Отчисления на социальные нужды

- — Амортизация основных фондов

- — Прочие расходы

По экономической роли в изготовлении продукции производственные затраты подразделяются на основные и накладные.

Основные расходы обусловлены непосредственно процессом производства. К ним относятся затраты сырья, материалов, топлива и энергии на технологические цели, расходы, связанные с оплатой труда рабочих, их социальным страхованием, содержанием и эксплуатацией оборудования.

Накладные расходы связаны с управлением и обслуживанием производства. В их состав включают заработную плату административно-управленческого персонала, отчисления на его социальное страхование, содержание, амортизацию и текущий ремонт зданий, сооружений и хозяйственного инвентаря и т. п.

Совокупность основных и накладных расходов образует производственную себестоимость продукции.

По способу включения в себестоимость продукции производственные затраты подразделяются на прямые и косвенные.

Прямыми являются затраты, которые на основании первичных документов могут быть непосредственно отнесены на определенный вид продукции или работ.

Косвенные расходы связаны с изготовлением всех видов продукции или всех видов работ. Поэтому их распределяют между видами продукции и работ пропорционально.

В конце месяца после составления отчетных калькуляций определяется фактическая себестоимость всей продукции и разница между фактической и плановой себестоимостью или между фактической себестоимостью и стоимостью по договорным ценам предприятия. На основании сводных данных о выпуске готовой продукции дебетуют счет 1320 «Готовая продукция» и кредитуют счета 8110 «Основное производство», 8310 «Вспомогательные производства».

Браком в производстве считается продукция, которая не соответствует по своему качеству установленным стандартам и не может быть использована по своему прямому назначению. Брак в зависимости от мест его выявления делится на внутренний и внешний. Брак на заводе возникает по технологическим причинам. Брак в производстве оформляется актом о браке, в котором указывается наименование забракованной продукции, его технический номер, номер или наименование операции, на которой выявили брак, код вида, причин и виновника брака. Учёт брака в производстве ведётся на счете 8410 «Накладные расходы», открывается субсчет 8413 «Брак в производстве». Необходимость отдельного учёта брака вызвана тем, что эти расходы связаны с конкретным видом продукции, поэтому и должны быть включены в себестоимость продукции, по которой произошел брак. Себестоимость окончательного брака списывается с кредита соответствующего счёта учёта производственных затрат в дебет счёта 8413 по статьям затрат. Потери от брака продукции на себестоимость незавершенного производства не относятся. Под незавершенным производством понимается продукция, не прошедшая всех стадий обработки, предусмотренных технологическим процессом. Учёт незавершенного производства подразделяется на оперативный и бухгалтерский. Оперативный учёт ведётся в цехах работниками планово-диспетчерской службы под контролем бухгалтерии. С целью проверки правильности данных об остатках незавершенного производства на АО «Арселор Миттал Темиртау» шахта Тентекская периодически проводится его инвентаризация. Выявленные при инвентаризации расхождения фактического наличия незавершенного производства с данными бухгалтерского учёта признаются: излишки — доходом и подлежат оприходованию (Дебет счета 8110 «Основное производство» Кредит счета 6280 «Прочие доходы»); а недостачи — расходом (Дебет счета 7470 «Прочие расходы» Кредит счета 8110 «Основное производство»).

Себестоимость продукции является экономической категорией и одним из важнейших экономических показателей. Все затраты на производство продукции составляют общественные издержки производства и образуют его стоимость.

Себестоимость продукции представляет собой выраженные в денежной форме затраты предприятия, включающие затраты прошлого овеществленного труда и оплачиваемый «живой» труд (зарплата с начислениями), осуществленные в определенных целях. Данный показатель является одним из основных в ряду показателей, используемых при оценке сравнительной эффективности вариантов капитальных вложений.

По месту формирования и степени нарастания затрат различают следующие виды себестоимости: участковую, производственную, полную.

Себестоимость добычи угля по участку калькулируется по четырем элементам затрат: заработной плате, материалам, амортизации и электроэнергии.

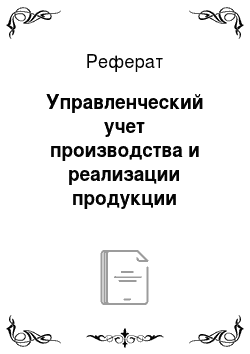

Для расчета себестоимости по элементу «Заработная плата» определяется плановый месячный фонд заработной платы по участку. Он включает заработную плату за выполненную работу, исчисленную по сдельным расценкам и тарифным ставкам, надбавки и доплаты к тарифным ставкам и окладам (за работу в ночное время, за руководство бригадами), а также дополнительную заработную плату [14].

Себестоимость 1 т угля по данному элементу определяется делением всей суммы месячного фонда заработной платы на плановую месячную добычу угля из лавы.

Месячный фонд заработной платы на шахте «Тентекская» за май 2013 года составил 132 737 500 тг. Плановая месячная добыча угля за май 2013 года равна 330 000 тонн.

= 402,24 тг/т (3.1.1).

Таким образом, себестоимость 1 т угля по элементу «Заработная плата» составляет 402,24 тг/т.

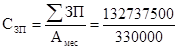

Смета составляется по основным видам материалов (крепежным, взрывчатым, смазочным, зубкам, резцам, гибким кабелям, скребковым цепям и рештакам и т. д.). По принципу включения в себестоимость названные материалы разбиваются на две группы:

- 1. Материалы, стоимость которых полностью включается в месячную себестоимость угля (лесные, взрывчатые, смазочные, зубки и др.).

- 2. Материалы, стоимость которых включается в себестоимость угля по частям, по мере их износа, через счет «Расходы будущих периодов» (металлические стойки, гибкие кабели, скребковые цепи, рештаки и др.).

Себестоимость 1 т угля по материалам определяется путём деления суммарных затрат на месячный объём добычи. Суммарный месячный расход материалов за май 2013 года составил 199 990 240 тг.

= 606 тг/т (3.1.2).

Итак, себестоимость по элементу «Материалы» составляет 606 тг/т.

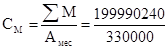

Себестоимость 1 т угля по электроэнергии определяется делением суммарных затрат по электроэнергии за месяц на месячную добычу угля.

= 201 тг/т (3.1.3).

Себестоимость по элементу «Электроэнергия» составила 201 тг/т.

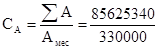

Себестоимость 1 т угля по амортизации определяется путём деления суммы месячных амортизационных отчислений на месячную добычу угля.

= 259,5 тг/т (3.1.4).

Таким образом, себестоимость по элементу «Амортизация» равна 259,5 тг/т.

На основании выполненных расчётов составляется смета затрат на производство и определяется удельный вес каждого элемента, таблица 10.

Таблица 10. Смета затрат на производство.

Элементы затрат. | Сумма затрат на месяц, тг. | Себестоимость. 1 т угля. | Удельный вес элемента в процентах к итогу. |

Заработная плата. | 132 737 500. | 402,24. | 27,39. |

Материалы. | 199 990 240. | 41,26. | |

Электроэнергия. | 66 306 500. | 13,7. | |

Амортизация. | 85 625 340. | 259,5. | 17,65. |

Итого. | 484 659 580. | 1468,74. |

Таким образом, плановая величина себестоимости 1 т добычи угля в мае 2013 году составляет 1468,74 тг/т.