Оценка организации учета и анализ собственного капитала ОАО МЖК «Армавирский»

Размер уставного капитала за анализируемый период не изменился и остался равным 83 т.р., однако его удельный вес в составе источников собственного капитала снизился с 0,14% до 0,11%. Сумма добавочного капитала также осталась неизменной и равна 57 802 тыс. руб. Произошло снижение удельного веса добавочного капитала на 19,51%, за счет образования дополнительных источников формирования собственного… Читать ещё >

Оценка организации учета и анализ собственного капитала ОАО МЖК «Армавирский» (реферат, курсовая, диплом, контрольная)

Анализ структуры собственного капитала и источников его формирования

Состояние и изменение собственного и заемного капитала, а также структуры заемного капитала имеет большое значение для инвесторов. Динамика источников имущества предприятия представлена в таблице 6.

Как показывают данные таблицы 6 в структуре источников финансирования организации за три года произошли некоторые изменения. В 2001 году резко увеличилась доля заемного капитала в совокупном капитале организации (с 18,76% до 40,48% или на 21,72 процентных пункта). Соответственно, на столько же снизилась доля собственного капитала. Это произошло в результате значительного увеличения суммы краткосрочных обязательств на 50 502 тыс. руб., а они возросли за счет увеличения суммы кредиторской задолженности. Все вышесказанное характеризует отрицательную тенденцию 2001 года. Положительным моментом в этом периоде можно назвать увеличение собственного капитала на 33 850 тыс. руб. за счет прибыли отчетного года, и соответствующее увеличение ее доли в собственном капитале на 30,61%.

За 2002 год доля собственного капитала увеличилась на 8,11%. Соответственно, на столько же снизилась доля заемного капитала. Это снижение произошло за счет уменьшения краткосрочных обязательств на 27 726 тыс. руб., а они снизились за счет суммы кредиторской задолженности на 70,95% (38 448 тыс. руб.). В составе заемных средств обозначились прочие обязательства, но они не повлияли на увеличение заемного капитала. Величина собственного капитала уменьшилась на 17 936 тыс. руб. Это произошло в результате снижения нераспределенной прибыли в 2002 году. Темпы роста источников финансирования в 2001 году превышают темпы роста источников финансирования в 2002 году. В анализируемом периоде произошел перелом в соотношении собственного и заемного капитала в пользу собственного (81,12%).

Таблица 6. Динамика источников имущества ОАО «МЖК «Армавирский».

Показатели. | Абсолютные значения, тыс. руб. | Абсолютные отклонения, тыс. руб. | Темп роста, %. | ||||

2001 к 2000. | 2002 к 2001. | 2001 к 2000. | 2002 к 2001. | ||||

Всего источников финансирования. | +84 352. | — 45 662. | 212,04. | 71,40. | |||

из них: 1 Собственный капитал. | +33 850. | — 17 936. | 155,34. | 81,12. | |||

— в % ко всему капиталу. | 81,24. | 59,51. | 67,62. | — 21,73. | 8,11. | ; | ; |

2 Заемный капитал, всего. | +50 502. | — 27 726. | 457,44. | 57,10. | |||

— в % ко всему капиталу. | 18,76. | 40,48. | 32,38. | +21,72. | — 8,1. | ; | ; |

в том числе: 2.1 Долгосрочные кредиты и займы. | ; | ; | ; | ; | ; | ; | ; |

— в % ко всему заемному капиталу. | ; | ; | ; | ; | ; | ; | ; |

2.2 Краткосрочные обязательства, всего. | +50 502. | — 27 726. | 457,44. | 57,10. | |||

— в % ко всему заемному капиталу. | ; | ; | ; | ; | ; | ; | ; |

в том числе: 2.2.1 Краткосрочные кредиты и займы. | ; | ; | ; | ; | ; | ; | ; |

— в % ко всему заемному капиталу. | ; | ; | ; | ; | ; | ; | ; |

2.2.2 Кредиторская задолженность. | — 38 448. | 457,44. | 40,51. | ||||

— в % ко всему заемному капиталу. | ; | ; | 70,95. | ; | +70,95. | ; | ; |

2.2.3 Прочие обязательства. | ; | ; | ; | +10 722. | ; | ; | |

— в % ко всему заемному капиталу. | ; | ; | 29,05. | ; | +29,05. | ; | ; |

Положительно для организации то, что в среднем собственный капитал увеличился, а отрицательно — самый высокий темп роста наблюдается по кредиторской задолженности (457,4%).

Для анализа собственного капитала используются коэффициенты деловой активности, которые представлены в таблице 7.

Таблица 7. Коэффициенты деловой активности.

Наименование коэффициента. | Способ расчета. | 2000 г. | 2001 г. | 2002 г. | Абсолютные отклонения 2002 г. к 2000 г. |

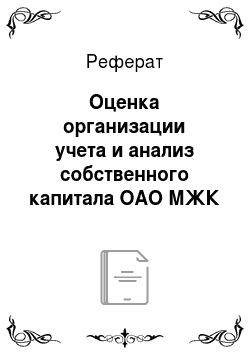

1 Коэффициент общей оборачиваемости капитала (ресурсоотдача). |  1,50. | 1,85. | 2,16. | +0,66. | |

2 Коэффициент отдачи собственного капитала (коэффициент оборачиваемости собственного капитала). |  2,02. | 3,12. | 3,19. | +1,17. | |

3 Коэффициент оборачиваемости кредиторской задолженности. |  8,75. | 4,58. | 9,38. | +0,63. |

Данные таблицы 7 показывают, что в период с 2000 г. по 2002 г. ресурсоотдача увеличилась. Значит, в организации быстрее совершался полный цикл производства и обращения, приносящий прибыль. Коэффициент оборачиваемости собственного капитала незначительно увеличился в 2002 г. по сравнению с 2001 г. — на каждый рубль инвестированных собственных средств приходится лишь 0,07 тыс. руб. выручки от реализации. Произошло расширение кредиторской задолженности на 0,63 пункта.

Для анализа структуры собственного капитала, выявления причин изменения отдельных его элементов и оценки этих изменений за анализируемый период составим таблицу 8.

Таблица 8. Динамика структуры собственного капитала.

Источники капитала. | 2000 г. | 2001 г. | 2002 . | Абсолютные отклонения 2002 г к 2000 г. | Темп роста, % 2002 г. к 2000 г. | ||||

тыс. руб. | %. | тыс. руб. | %. | тыс. руб. | %. | тыс. руб. | %. | ||

Уставный капитал. | 0,14. | 0,09. | 0,11. | ; | — 0,03. | ; | |||

Добавочный капитал. | 94,50. | 60,83. | 74,99. | ; | — 19,51. | ; | |||

Резервный капитал. | ; | ; | ; | ; | ; | ; | ; | ; | ; |

Фонд социальной сферы. | 5,37. | 8,47. | ; | ; | — 3284. | — 5,37. | ; | ||

Нераспределенная прибыль отчетного года. | ; | ; | 30,61. | 8,25. | — 22 726. | — 22,36. | 21,86. | ||

Нераспределенная прибыль прошлых лет. | ; | ; | ; | ; | 16,66. | +12 839. | +16,66. | ; | |

Итого собственный капитал. | ; | ; | ; | +15 913. | ; | 126,01. |

Как видно из таблицы 8 за анализируемый период произошли значительные изменения в структуре собственного капитала.

Если в 2000 г. он состоял на 94,50% из добавочного капитала и на 0,14% из уставного, то к концу 2002 г. его состав значительно расширился за счет остатка нераспределенной прибыли.

Размер уставного капитала за анализируемый период не изменился и остался равным 83 т.р., однако его удельный вес в составе источников собственного капитала снизился с 0,14% до 0,11%. Сумма добавочного капитала также осталась неизменной и равна 57 802 тыс. руб. Произошло снижение удельного веса добавочного капитала на 19,51%, за счет образования дополнительных источников формирования собственного капитала:

нераспределенной прибыли отчетного года в размере 6358 тыс. руб.

нераспределенной прибыли прошлых лет в размере 12 839 тыс. руб.

Эти дополнительные источники значительно повлияли на увеличение собственного капитала предприятия. Их удельный вес в его структуре составил соответственно: 8,25% и 16,66%.

Структура капитала анализируемого предприятия не несет в себе большого риска для инвесторов, так как предприятие работает преимущественно на собственном капитале.