Аналитические возможности системы «директ-костинг»

Основы планирования. Бюджетирование Планирование представляет собой постановку целей деятельности в виде количественных и качественных показателей, которые необходимо достигнуть предприятию за тот или иной период. Внедрение на предприятии системы планирования призвано решить следующие задачи: повышение эффективности использования ресурсов предприятия; обеспечение координации деятельности… Читать ещё >

Аналитические возможности системы «директ-костинг» (реферат, курсовая, диплом, контрольная)

Система «директ-костинг» предоставляет широкие возможности для проведения анализа и принятия на его основе различных управленческих решений. В качестве наиболее важных ее аналитических возможностей можно выделить:

планирование объемов деятельности с оптимизацией ассортимента выпускаемой продукции, в том числе при наличии ограничивающего фактора;

ценообразование;

анализ эффективности закупки комплектующих и альтернативного использования ресурсов, оценки последствий ликвидации неприбыльного сегмента деятельности (подразделения, продукта, услуги);

выбор варианта капитальных вложений (инвестиций);

оценка эффективности деятельности подразделений предприятия (центров ответственности);

оценка эффективности организации собственного производства или приобретения полуфабрикатов.

Группировка затрат в системе маржинального анализа

Полностью классифицировать затраты на постоянные и переменные невозможно, т.к. практически все они являются смешанными.

При анализе смешанных затрат необходимо применять методы, позволяющие выделить из них постоянную и переменную части. Наиболее простыми из них считаются аналитический метод, графический метод, метод «высшей и низшей точек». Для более тщательного изучения поведения затрат используются статистические и экономико-математические методы (метод наименьших квадратов (регрессионный анализ и др.).

Для построения уравнения общих затрат и дифференциации издержек методом максимальной и минимальной точки используется следующий алгоритм:

- 1. Из данных об объеме производства и затратах за период выбираются минимальные и максимальные значения соответственно объема и затрат.

- 2. Находятся разности в уровнях объема производства и затрат следующим образом:

- ?X = Xmax — Xmin; ?Z = Zmax — Zmin

- 3. Определяется ставка переменных затрат на единицу физического объема:

4. Определяется общая величина переменных расходов на максимальный и минимальный объем производства:

Zmaxv = Zедv * Xmax.

Zminv= Zедv * Xmin.

5. Определяется общая величина постоянных расходов как разность между всеми затратами и величиной переменных расходов:

Zconst = Zmax — Zvmaxv=Zmin — Zvmin.

6. Составляется уравнение поведения совокупных затрат в зависимости от изменения объема производства.

Рассмотрим механизм дифференциации издержек методом максимальной и минимальной точки на базе данных цеха 2202.

В таблице приведены исходные данные об объеме производства и затратах за анализируемый период (по месяцам).

Данные о затратах и объёмах производства продукции.

Моменты наблюдения отчета. | Объемы производства (тн.). | Затраты на производство. |

Январь Февраль Март Апрель Май Июнь. |

|

|

Итого в среднем за месяц. | 36 336,6. | 146 940,02. |

Из таблицы видно, что максимальный объем производства за период.

Составляет 7136,49 тн. каустической соды, минимальный — 3902,103 тн. соответственно максимальные и минимальные затраты на производство составили 12 964 269 тыс. руб. и 17 556 622 тыс. руб. Разность в уровнях объема производства составляет 3234.387 тн. (7136,49−3902,103), а в уровнях затрат 4 592 353 тыс. руб.(17 556 622−12 964 269). Ставка переменных расходов на одно изделие составит 1419.85 руб. (4 592 353: 3234.387). Общая величина переменных расходов на минимальный объем производства составит 5 540 411.342 тыс. руб. (3902,103 *1419.85), а на максимальный объем 10 132 764.35 тыс. руб. (7136,49 *1419.85). Общая величина постоянных затрат составит 12 962 849.15 тыс. руб. (12 964 269−1419.85) или (17 556 622−4 592 353).

Уравнение затрат будет иметь следующий вид:

Z = 12 962 849.15+1419.85.

Дифференциация затрат методом наименьших квадратов является наиболее точной, так как в ней используются все данные о совокупных издержках.

Для выделения постоянной и переменной части затрат необходимо знать уравнение:

у = а + bx,.

где у — совокупная величина затрат, а — коэффициент постоянной части затрат.

b — коэффициент переменной части затрат в расчете на единицу продукции х — показатель, характеризующий деловую активность или объем производства в натуральных единицах измерения Алгоритм и результаты расчетов по данным предприятия.

№ месяца. | Совокупные затраты, р. У. | Сода каустическая тн. | У *Х. | Х2. |

3902,1. | 7804,206. | |||

13 476 971,80. | 5725,23. | 77 158 763 258,51. | ||

7136,49. | 125 292 655 758,19. | |||

6591,92. | ||||

13 548 204,1. | 12 499,9. | |||

5998,81. | ||||

Итого. |  146 940,02. | 36 336,6. | 353 163 739 095,12. |

Ставка переменных издержек составит:

b =6*353 163 739 095,12−36 336,6*146 940,02= - 3 983,032.

6*174 709 350- 39 735,6*39 735,6.

а = 146 940,02/6 -(- 3 983,032)* 36 336,6/6 = 124 192 267,107.

Таким образом уравнение по методу наименьших квадратов затрат примет вид:

у = - 3 983,032+124 192 267,107.

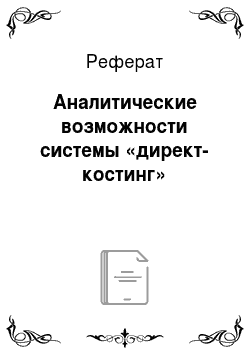

Дифференциация издержек графическим (статистическим) методом осуществляется путем построения линии общих издержек производства. На график (рис. 3) наносятся все данные о совокупных издержках фирмы. «На глазок» проводится линия общих издержек. Точка пересечения с осью издержек показывает уровень постоянных расходов: тыс. 12 962 849.15 тыс. руб.

Рис. 3 — Графический метод нахождения суммы постоянных затрат

Ставка переменных издержек составит:

Со…

Теперь можно рассчитать критический объём сбыта продукции (точку безубыточности):

Тб/у 1тонны каустической соды.

Т б/у = Пост. Затраты = 1 740 263.332 =386.725.

Цена — Произвд. себест. 7000−2500.

Из всех данных показателей видно, что производство каустической соды очень рентабельное т. е. выгодное для производства. Рентабельность больше 200% ,. так как спрос рождает предложение.

4. Основы планирования. Бюджетирование Планирование представляет собой постановку целей деятельности в виде количественных и качественных показателей, которые необходимо достигнуть предприятию за тот или иной период. Внедрение на предприятии системы планирования призвано решить следующие задачи: повышение эффективности использования ресурсов предприятия; обеспечение координации деятельности и обеспечение взаимосвязи интересов отдельных подразделений и предприятия в целом; прогнозирование, анализ, оценка различных вариантов хозяйственной деятельности предприятия и повышение обоснованности принимаемых управленческих решений; обеспечение финансовой устойчивости и улучшение финансового состояния предприятия. Необходимо заметить, что для обозначения процесса оперативного планирования в российской управленческой практике используется ряд понятий — «бюджетирование» .

Бюджет — это план, содержащий стоимостные показатели.

Бюджеты разрабатываются с целью координации использования ресурсов предприятия, улучшение внутри предприятия коммуникации, выявление слабой организационной структуры и распределение должностных обязанностей.

Все бюджеты рассчитаны на 2010 год.

Бюджет инвестиций Бюджет инвестиций (план капитальных затрат) отражает инвестиции, которые предприятию необходимо осуществить в предстоящем бюджетном периоде с указанием их размера и направления использования.

Наименование проекта. | Наименование инвестиций. | Всего. | ||

Приобретение оборудования Тыс. руб. | Работы выполненные собственными силами тыс.руб. | Услуги сторонних организаций тыс.руб. | ||

КИП. | ——————; | 1 289 495.4. | ||

Воздушный бассейн. | 500.000. | 58 307.54. | ————————; | 558 307.54. |

Всего. | 58 307.54. | 1 289 495.4. | 11 847 761.54. |

План общехозяйственных затрат План общехозяйственных затрат отражает затраты на содержание в предстоящем бюджетном периоде обеспечивающей инфраструктуры по предприятию в целом.

Статьи затрат. | Сумма тыс. руб. |

1. заработная плата аппарата управления предприятием; | 10 415 913.74. |

2. содержание пожарной, военизированной и сторожевой охраны; | |

3 амортизация основных средств и их содержание; | 14 359 675.1. |

4. охрана труда; | 6 827 751.64. |

5. налоги, сборы и отчисления; | 3 757 689.66. |

Статьями затрат плана (сметы) общехозяйственных затрат могут быть:

- — заработная плата аппарата управления предприятием;

- — командировки и перемещения;

- — содержание пожарной, военизированной и сторожевой охраны;

- — амортизация основных средств и их содержание;

- — охрана труда;

- — подготовка кадров;

- — организованный набор рабочей силы;

- — налоги, сборы и отчисления;

- — непроизводительные затраты и др.

План коммерческих затрат отражает затраты, связанные со сбытом продукции в предстоящем бюджетном периоде.

Бюджет цеховой (производственной) себестоимости Бюджет цеховой (производственной) себестоимости содержит информацию о себестоимости видов продукции и затратах на производственную программу в предстоящем бюджетном периоде (табл.4). Рассчитан за один месяц на 1 тонну каустической соды.

Статьи затрат. | Затраты производство каустической соды. | Всего. | |

На единицу. | На выпуск. | ||

Прямые затраты на материалы. | 1212.8920. | 5 690 379.76. | 5 690 379.76. |

Прямые затраты на оплату труда. | 337 753.53. | 337 753.53. | 337 753.53. |

Прямые затраты на оборудование. | 4 490 305.14. | 4 490 305.14. | 4 490 305.14. |

Всего производственная себестоимость. | 2389.25. | 2389.25. | 2389.25. |

5. Предложения по управленческому учету в учетную политику предприятия Организация учета затрат на производство Для учета затрат на производство и калькуляция себестоимости применять поперечный метод. Сводный учет затрат на производство вести по полуфабрикатному варианту. Незавершенное производство вести по полуфабрикатному варианту. Незавершенное производство учитывать на счетах 20, 21, 23. Группировкой и списанием затрат на производство предусматривать разделение на переменные, условно-переменные и постоянные и исчисление неполной производственной себестоимости продукции.

К переменным относить затраты, размер которых изменяется вместе с объемом производства — сырье и материалы, энергозатраты, основная заработная плата основных производственных рабочих и др. Как условно-переменные определить расходы зависящие от объема производства, но не прямо пропорционально — расходы по эксплуатации оборудования, по внутризаводскому перемещению грузов и др.

К постоянные определять расходы практически не зависящие от объема производства — содержание управленческого персонала, хозяйственное обслуживание и др.

Переменные расходы учитывать на калькуляционных счетах 20, 23, 29.

Условно-переменные расходы предварительно учитывать на счете25, а затем списывать на счета 20 и 23. расходы собранные на счете 25'' общепроизводственные расходы'' распределять между объектами калькулирования пропорционально заработной плате основного производства состава плюс энергозатраты.

Постоянные расходы в части коммерческих на 44 счете. В конце отчетного периода постоянные расходы списывать со сч.26 и 44 в Д счета 90−2, т.те. управленческие и коммерческие расходы признавать полностью в отчетном году в качестве расходов по обычным видам деятельности.

Незавершенное производство отражать в учете по фактической производственной себестоимостью (неполной).

Для того, чтобы получить больше прибыль необходимо, чтобы цистерны для наполнения каустической содой подавались без задержки. Следовательно, это снизит простой производства.

Для снижение производственной себестоимости необходимо: введение новых технологий по производству каустической соды; усовершенствовать процесс производства; автоматизировать производство, это снизит затраты по оплате труда рабочих.

Расширение поставка продукции в другие страны, найти перспективных партнеров, с которыми обеим сторонам будет выгодно работать.

Выше перечисленное позволит получать заказы с большим объемом производства, следовательно, получение большей прибыли и развития предприятия.