Понятие, классификация и оценка основных средств

Сумма дооценки объекта основных средств в результате переоценки относится на добавочный капитал организации. Если в предыдущие отчетные периоды была произведена уценка объекта и отнесена на счет нераспределенной прибыли, а в отчетном периоде проведена дооценка этого объекта, то в этом случае сумма дооценки отчетного периода в пределах суммы уценки предыдущих периодов относится на счет… Читать ещё >

Понятие, классификация и оценка основных средств (реферат, курсовая, диплом, контрольная)

Согласно п. 4 ПБУ 6/01 основными средствами признаются активы, предназначенные для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации, а также активы, предназначенные для предоставления организацией за плату во временное владение и пользование или во временное пользование.

Основные средства представляют собой часть имущества (активов) организации. Основные средства — это совокупность производственных, материально-вещественных ценностей, которые действуют в процессе производства в течение длительного периода времени, сохраняя при этом на протяжении всего периода натурально-вещественную форму и перенося свою стоимость на продукцию по частям по мере износа в виде амортизационных отчислений.

Согласно п. 4 ПБУ 6/01 имущество учитывается в составе основных средств организации при единовременном выполнении следующих условий:

- — имущество используется в производстве продукции при выполнении работ или оказании услуг, либо для управленческих нужд организации, либо для предоставления организацией за плату во временное владение или во временное пользование;

- — имущество используется в течение длительного времени (продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев);

- — организация не предполагает последующей перепродажи данного имущества;

- — имущество способно приносить организации экономические выгоды (доход) в будущем.

Единицей учета основных средств является инвентарный объект.

Для организации учета и обеспечения контроля за сохранностью основных средств каждому объекту основных средств (инвентарному объекту), независимо от того, находится ли он в эксплуатации, в запасе или на консервации, должен присваиваться при принятии его к бухгалтерскому учету соответствующий инвентарный номер.

Инвентарный номер, присвоенный объекту основных средств, сохраняется за ним на весь период его нахождения в данной организации. Инвентарные номера списанных с бухгалтерского учета объектов основных средств не присваиваются вновь принятым к бухгалтерскому учету объектам в течение пяти лет по окончании года списания.

Объект основных средств, поступивший в организацию в соответствии с договором аренды, может учитываться арендатором по инвентарному номеру, присвоенному арендодателем.

Для правильной и достоверной группировки и классификации основных средств следует руководствоваться Общероссийским классификатором основных фондов (ОКОФ). В соответствии с ОКОФ основными средствами являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода, но не менее одного года, для производства товаров, оказания рыночных и нерыночных услуг.

Классификация основных средств состоит из 10 амортизационных групп. Классификация предназначается для обязательного использования всеми организациями независимо от форм собственности при начислении амортизации и износа основных средств на основе Классификации основных средств.

В соответствии с Общероссийским классификатором основных фондов (ОКОФ) в бухгалтерском учете к основным средствам относятся:

- — здания;

- — сооружения;

- — рабочие и силовые машины и оборудование;

- — измерительные и регулирующие приборы и устройства;

- — вычислительная техника;

- — транспортные средства;

- — инструмент;

- — производственный и хозяйственный инвентарь и принадлежности;

- — рабочий, продуктивный и племенной скот;

- — многолетние насаждения;

- — внутрихозяйственные дороги и прочие соответствующие объекты;

- — капитальные вложения на коренное улучшение земель;

- — капитальные вложения в арендованные объекты основных средств;

- — земельные участки и объекты природопользования.

Требования бухгалтерского учета и отчетности в РФ устанавливают предметы, которые к основным средствам не относятся (например, предметы, служащие менее одного года, независимо от их стоимости; предметы стоимостью ниже лимита, устанавливаемого Минфином России (20 000 руб.), независимо от срока их службы, за исключением сельхоз машин и орудий, строительного механизированного инструмента, оружия, а также рабочего и продуктивного скота, которые относятся к основным средствам, независимо от их стоимости; орудия лова независимо от их стоимости и срока службы; и другие).

К основным средствам не относятся также машины и оборудование, числящиеся как готовые изделия на складах предприятий — изготовителей, снабженческих и сбытовых организаций, сданные в монтаж или подлежащие монтажу, находящиеся в пути, числящиеся на балансе капитального строительства.

Согласно системе бухгалтерского учета, к основным средствам относятся средства труда со сроком службы более 12 месяцев и стоимостью (свыше 20 000 руб.).

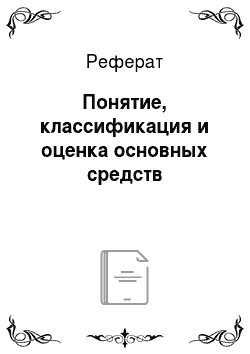

Основные средства классифицируются по ряду признаков по видам, назначению и характеру участия в процессе производства, по степени использования и принадлежности, по отраслевому признаку (рис. 1.1) [12, с. 134].

Основные средства оцениваются по первоначальной, восстановительной и остаточной стоимости.

Первоначальной стоимостью основных средств, внесенных в счет вкладов в уставный капитал, признается их денежная оценка, согласованная учредителями (участниками) организации.

Рис. 1. Классификация основных средств

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются [11, с. 151]:

- — суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также организациям за осуществление работ по договору строительного подряда и иным договорам;

- — суммы, уплачиваемые за информационные и консультационные услуги, связанные с приобретением основных средств;

- — таможенные пошлины;

- — невозмещаемые налоги, государственные пошлины, уплачиваемые в связи с приобретением объекта основных средств;

- — вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

- — иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

Не включаются в фактические затраты на приобретение основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением основных средств.

Первоначальной стоимостью основных средств, полученных по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятая к бухгалтерскому учету.

При определении текущей рыночной стоимости могут быть использованы данные о ценах на аналогичные основные средства, полученные в письменной форме от организаций-изготовителей; сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций, а также в средствах массовой информации и специальной литературе; экспертные заключения (например, оценщиков) о стоимости, отдельных объектов основных средств.

Первоначальной стоимостью основных средств, приобретенных в обмен на другое имущество, отличное от денежных средств, является стоимость ценностей, переданных или подлежащих передаче организацией. Стоимость ценностей, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

В первоначальную стоимость основных средств, приобретенных за плату, полученных в счет вклада в уставный капитал, а также полученных по договорам дарения (безвозмездно) и мены, включаются также фактические затраты организации на доставку объектов и приведение их в состояние, пригодное для использования.

Первоначальная стоимость конкретного объекта основных средств может изменяться при производстве работ капитального характера, то есть, в случаях достройки, дооборудования, реконструкции и частичной ликвидации и переоценки соответствующих объектов. При реконструкции и модернизации объекта первоначальная его стоимость увеличивается, если в результате реконструкции и модернизации улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения).

Восстановительная стоимость — это стоимость воспроизводства основных средств по действующим на определенную дату рыночным ценам. Восстановительная стоимость появляется в результате переоценки основных средств. Коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по восстановительной стоимости. При принятии решения о переоценке по таким основным средствам в последующем организация проводит переоценку по ним регулярно.

Сумма дооценки объекта основных средств в результате переоценки относится на добавочный капитал организации. Если в предыдущие отчетные периоды была произведена уценка объекта и отнесена на счет нераспределенной прибыли, а в отчетном периоде проведена дооценка этого объекта, то в этом случае сумма дооценки отчетного периода в пределах суммы уценки предыдущих периодов относится на счет нераспределенной прибыли, остальная сумма дооценки — на добавочный капитал.

Сумма уценки объекта основных средств в результате переоценки относится на счет нераспределенной прибыли. Если в предыдущие отчетные периоды была произведена дооценка объекта и отнесена на добавочный капитал, а в отчетном периоде проведена уценка этого объекта, то в этом случае: сумма уценки отчетного периода в пределах суммы дооценки предыдущих периодов относится на уменьшение добавочного капитала, превышение уценки, над дооценкой — на счет нераспределенной прибыли.

Остаточная стоимость — это расчетная величина, определяемая как разность между первоначальной (восстановительной) стоимостью основного средства и суммой начисленной по нему амортизации. По остаточной стоимости основные средства отражаются в балансе.