Анализ основных показателей деятельности организации

После изучения экономической характеристики коммунального жилищного унитарного предприятия «Уником» можно сделать вывод о том, что предприятие управляет своими активами, главной целью управления которых является максимизация прибыли на вложенный капитал, обеспечивает устойчивую и достаточную платежеспособность, эффективно использует основные средства, является финансово устойчивым предприятием… Читать ещё >

Анализ основных показателей деятельности организации (реферат, курсовая, диплом, контрольная)

В таблице 1.1 отображены некоторые формы документов бухгалтерской и статистической отчетности, используемые в КЖУП «УНИКОМ». Все они представлены в приложениях Б-Н.

Таблица 1.1 — Формы документов бухгалтерской и статистической отчетности.

Наименование документа. | Код по ОКУД. | Утверждение. |

Бухгалтерский баланс. | форма № 1. | Приложение 1 к постановлению Министерства финансов Республики Беларусь 14.02.2008 № 19. |

ОТЧЕТ о прибылях и убытках. | форма № 2. | Приложение 2 к постановлению Министерства финансов Республики Беларусь 14.02.2008 № 19. |

ОТЧЕТ об изменении капитала. | форма № 3. | Приложение 3 к постановлению Министерства финансов Республики Беларусь 14.02.2008 № 19. |

ОТЧЕТ о движении денежных средств. | форма № 4. | Приложение 4 к постановлению Министерства финансов Республики Беларусь 14.02.2008 № 19. |

Приложение к бухгалтерскому балансу. | форма № 5. | Приложение 5 к постановлению Министерства финансов Республики Беларусь 14.02.2008 № 19. |

ОТЧЕТ о численности, составе, и профессиональном обучении кадров. | форма № 6-т. | Постановление Национального статистического комитета Республики Беларусь 14.07.2010 № 112. |

ОТЧЕТ по труду. | форма № 12-т. | Постановление Национального статистического комитета Республики Беларусь 28.10.2010 № 225. |

ОТЧЕТ о финансовых результатах. | форма 12-ф (прибыль). | Постановление Национального статистического комитета Республики Беларусь 29.10.2009 № 228. |

ОТЧЕТ о затратах на производство продукции (работ, услуг). | форма 4-ф (затраты). | Постановление Национального статистического комитета Республики Беларусь 29.10.2009 № 231 (с изменениями и дополнениями, внесенными постановлением Национального статистического комитета Республики Беларусь). |

ОТЧЕТ о состоянии расчетов. | форма 12-ф. | Постановление Министерства статистики и анализа Республики Беларусь 29.08.2008 № 143. |

Производственная деятельность КЖУП «Уником» базируется на принципах хозрасчета. Основным источником финансирования является прибыль, получаемая предприятием от основных видов деятельности. Рынком сбыта является население и предприятия города Жлобина и района. Поскольку заказчики пользуются коммунальными услугами ежедневно для обеспечения своей жизнедеятельности, есть возможность обеспечить загруженной работой имеющееся оборудование и технику. Рассмотрим основные показатели финансово-хозяйственной деятельности предприятия «Уником».

По данным таблицы 1.2 можно проследить процесс отражения затрат в организации, прибыль, объемы деятельности, среднегодовые стоимости средств в организации, рентабельность и т. д.

Таблица 1.2 — Показатели деятельности организации за 2011 г.

Показатели. | Годы. | Изменение показателей. | ||

Базовый. | Отчетный. | +, ; | %. | |

Объем производства продукции (работ, услуг) в текущих ценах, млн. р. | 153,58. | |||

Затраты на производство продукции (работ, услуг), млн. р. | 153,78. | |||

Затраты на 1 рубль произведенной продукции, р. | 0,97 433. | 0,97 558. | 0,125. | 100,13. |

Выручка от реализации продукции (НЕТТО), млн. р. | ||||

Себестоимость реализованной продукции, млн. р. | 135,78. | |||

Затраты на 1 рубль реализованной продукции, р. | 0,98 388. | 0,86 210. | — 0,1218. | 87,62. |

Прибыль от реализации продукции, млн. р. | 126,66. | |||

Прибыль (убыток) организации от всех видов деятельности, млн. р. | 177,55. | |||

Среднегодовая стоимость основных производственных фондов, млн. р: по полной стоимости. | 266 322,50. | 118 464,50. | 180,12. | |

Фондоотдача, р./р. | 0,51 223. | 0,43 676. | — 0,075. | 85,27. |

Среднегодовая стоимость активов, млн. р. | 111 613,50. | 195 493,50. | 175,15. | |

Среднегодовая стоимость оборотных средств, млн. р. | 210,10. | |||

В том числе нормируемых оборотных средств, млн. р. | 3041,50. | 495,50. | 119,46. | |

Коэффициент оборачиваемости оборотных средств, раз. | 5,52. | 4,07. | — 1,45. | 73,73. |

Среднесписочная численность работников, чел. | — 36. | 95,61. | ||

Производительность труда, млн. р. | 92,25. | 148,18. | 55,93. | 160,63. |

Фонд заработной платы работников списочного и не списочного состава и внешних совместителей, млн. р. | 12 885,90. | 18 838,30. | 5952,40. | 146,19. |

Среднегодовая заработная плата (одного работника), млн. р. | 15,70. | 24,00. | 8,30. | 152,87. |

Рентабельность, %: Реализованной продукции. | 3,26. | 3,04. | — 0,22. | |

Продаж. | 3,2. | 2,6. | — 0,6. | |

Предприятия. | 0,54. | 0,32. | — 0,22. | |

Активов. | 0,74. | 0,75. | 0,01. |

На основе таблицы 1.2 можно сделать вывод о том, что показатели хозяйственной деятельности КЖУП «Уником» в 2011 году намного улучшились по сравнению с показателями отчетного периода 2010 и то, что наблюдается рост по основным показателям.

Так, выручка от реализации за 2011 год увеличилась по отношению к 2010 году на 18 580 миллионов рублей, а прибыль от реализации товаров (работ, услуг) в 2011 году увеличилось на 289 миллионов рублей по сравнению с 2010 годом. Также выросла себестоимость реализованной продукции в 2011 году по отношению к 2011 году на 11 901 миллионов рублей.

Важнейший показатель использования основных средств — фондоотдача указывает на то, сколько выпускаемой продукции приходится на 1 рубль основных средств. В 2011 году уменьшилась фондоотдача основных средств предприятия. Так, в 2010 году она составила 0,51 рублей, а в 2011 году она составила 0,44 рублей, что на 0,07 рублей меньше чем 2010 году. Это произошло за счет увеличения среднегодовой стоимости основных производственных фондов и объема выпуска продукции, вследствие неэффективного использования основных производственных фондов, возрастающей доли машин и оборудования с истекшим сроком службы, опережающего роста цен на машины по сравнению с их производительностью. Увеличение стоимости основных фондов увеличивает производственные возможности предприятия, и растут возможности предприятия.

Темп роста объема производства в 2011 году по сравнению с 2010 годом увеличился на 53,58%, а выручка от реализации увеличилась в 2011 году на 54,96%.

В 2011 году затраты на производство меньше объема производства и составляет прибыль в размере 2840 млн. р.

Затраты на 1 р. произведенной продукции возросли в 2011 году с 0,97 433 до 0,97 558 р., так как возросла материалоемкость продукции, за счет роста цен на сырье и материалы.

Затраты 1р. реализованной продукции снизились в 2011 году, и возросла прибыль от реализации продукции, за счет реализации в 2011 году остатков со складов, произведенных ранее по более высоким ценам, при этом, что способствовало росту прибыли организации по всем видам деятельности.

Выручка-нетто от реализации продукции, которая складывается из валовой выручки за вычетом налогов исчисляемых из нее, возросла на 55%. Следствием этого стал рост прибыли реализованной продукции организации, что привлекло к увеличению прибыли организации от всех видов деятельности на 77,55% или на 639 млн. р., и составила 1463 млн. р. в 2011 году.

Что касается имущественного состояния предприятия, то средняя стоимость основных производственных фондов увеличилась на 80,1%. Увеличение стоимости основных производственных фондов было вызвано следующими факторами:

- — приобретением новых основных фондов;

- — ремонт и модернизация существующих основных фондов;

- — переоценка основных фондов с целью повышения амортизации.

Стоимость оборотных активов предприятия возросла на 83 880 млн руб. (темп роста составил 175,15%). Учитывая увеличение в стоимостном выражении основных производственных фондов, можно говорить о расширении, реконструкции и модернизации предприятия, о техническом переоснащении. Наряду с этим такое изменение в оборотных активах является последствием замедления оборачиваемости оборотных средств (на 1,45 раза), вызвавших объективную необходимость в увеличении потребности в росте их массы, что является негативной тенденцией.

Темп роста производительности труда опережает темп роста заработной платы не значительно.

Трудовые ресурсы также претерпели изменения под влиянием вышеперечисленных факторов: среднесписочная численность работников сократилась на 36 человек. В основном уменьшение численности произошло за счет увольнения работников за счет нарушения трудовой дисциплины и в связи с выходом на пенсию. Производительность труда одного работника, рассчитываемая как объем производства деленный на среднесписочную численность работника, увеличилось на 60,63% вследствие увеличения объема производства. Что касается фонда заработной платы, то он вырос на 46,19% и составил в 2011 году 18 838,3 млн. р. В соответствии с увеличением фонда заработной платы, увеличилась и среднегодовая заработная плата одного работника на 8,3 млн. р., что является положительным моментом.

Если взять такой обобщающий показатель эффективности, как рентабельность, то можно выяснить степень эффективности использования материальных, трудовых, и денежных ресурсов. Для комплексной оценки показателей деятельности предприятия были выбраны следующие показатели рентабельности:

- v реализованной продукции;

- v продаж;

- v предприятия;

- v активов.

Рентабельность реализованной продукции характеризует прибыльность, доходность предприятия. Этот показатель вычисляется как Прибыль от реализации продукции/Себестоимость реализованной продукции*100. В отчетном году рентабельность продукции составила 3,04%, что в сравнении с предыдущим годом сократилась на 0,22%. Тот факт, что предприятие сохранило минимальную рентабельность, говорит о том, что были приняты действенные методы по предотвращению последствий спада спроса на производимую продукцию. По остальным показателям рентабельности, также наблюдается сокращение показателей. Особо стоит отметить сокращение рентабельности продаж, в отчетном году показатель уменьшился на 0,6%. Уменьшение говорит об увеличении расходов, связанных с основной деятельностью предприятия и реализацией продукции, товаров, работ, услуг.

Таким образом, в целом предприятие находится в хорошей ситуации, сработало безубыточно и имеет чистую прибыль. Все показатели по сравнению с предыдущим годом очень сильно возросли, что свидетельствует о динамике развития и принятии мер для улучшения функционирования предприятия в целом.

Оказание коммунальных услуг производится в пределах договорных обязательств в соответствии с нормами и стандартами. Чтобы оценить платежеспособность и доходность предприятия проанализируем показатели, представленные в таблице 1.3 «Оценка платежеспособности за 2010;2011 годы в КЖУП «Уником» и 1.4 «Структура доходов за 2010;2011 год в КЖУП «Уником».

Таблица 1.3 -Оценка платежеспособности за 2010;2011 год в КЖУП «Уником».

Показатели. | Годы. | Темп роста, %, или отклонение (+/-). | |

2011 г. к 2010 г. | |||

1. Оборотные активы, млн. р. | |||

2. Денежные средства, млн. р. | — 663. | ||

3. Краткосрочная дебиторская задолженность, млн. р. | — 3182. | ||

4. Краткосрочные обязательства, млн. р. | |||

5. Валюта баланса, млн. р. | |||

6. Собственные оборотные средства, млн. р. | |||

| 0,127. | 0,015. | 11,81. |

7.2 Коэффициент промежуточной ликвидности, млн. р. | 0,923. | 0,550. | 59,59. |

7.3 Коэффициент текущей ликвидности, млн. р. | 1,916. | 2,531. | 132,10. |

7.4 Коэффициент обеспеченности собственными оборотными средствами, чел. | 0,478. | 0,595. | 124,48. |

Коэффициент абсолютной ликвидности характеризует удельный вес краткосрочных обязательств, которые могут быть погашены на дату составления баланса за счет абсолютно ликвидных активов. Из таблицы видно, что этот коэффициент не соответствует рекомендуемому, значению 0,015< 0,2.

Коэффициент промежуточной ликвидности характеризует долю краткосрочных обязательств, которые могут быть погашены за счет имеющихся остатков денежных средств, реализации финансовых вложений и ожидаемых поступлений от погашения краткосрочной дебиторской задолженности. В 2011 году по сравнению с 2010 годом он снизился на 40,41% и составил 0,55 при нормативном значении 0,7.

Коэффициент текущей ликвидности характеризует долю краткосрочных обязательств, которая может быть погашена в результате реализации оборотных активов. Нормативная величина этого коэффициента для жилищно-коммунального хозяйства равно 1,1. Из расчета данных таблицы коэффициент текущей ликвидности имеет значение 2,531> 1,1 это говорит о том, что организация в перспективе имеет возможность полностью рассчитаться по своим долговым обязательствам краткосрочного характера.

Коэффициент обеспеченности собственными оборотными средствами характеризует долевое участие собственных средств в формировании оборотных активов. Из таблицы видно, что этот коэффициент соответствует рекомендуемому, значению 0,595>0,1.

Показатели платежеспособности в 2011 году улучшились по сравнению с 2010 годом. Предприятие сработало намного лучше, чем в предыдущем периоде из-за повышения объема услуг, финансирования и смогло выйти из мирового финансового кризиса за счет принятых антикризисных мер.

Помимо антикризисных мер, для снижения последствий экономического кризиса на предприятии проводилась политика экономии всех видов ресурсов, проводилась активная маркетинговая политика по поиску альтернативных потребителей.

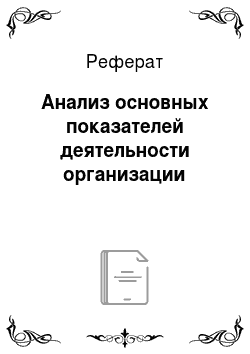

Таблица 1.4 — Структура доходов за 2008 — 2010 год в КЖУП «Уником».

Показатели. | 2010 год. | 2011 год. | Темп роста, %, или отклонение (+/-). | ||

сумма. | удельный вес,%. | сумма. | удельный вес,%. | 2011 г. к (от) 2010 г. | |

1. Доходы от услуг водоснабжения, млн. р | 8 390. | 24,8. | 14 210. | 26,8. | |

2. Доходы от услуг канализации, млн. р | 9 544. | 28,3. | 15 437. | 29,1. | 0,8. |

3. Доходы от услуг санитарной очистки, млн. р | 2 738. | 8,1. | 3 779. | 7,2. | — 0,9. |

4. Доходы от услуг по крытому рынку, млн. р | 0,9. | 0,5. | — 0,4. | ||

5. Доходы от услуг дождевой канализации, млн. р | 1,0. | 1,2. | 0,2. | ||

6. Доходы от услуг участка ремонта и строительства сетей ВКХ, млн. р | 3 891. | 11,5. | 2 748. | 5,2. | — 6,3. |

7. Доходы от услуг кабельного телевидения, млн. р | 1,7. | 1,2. | — 0,5. | ||

8. Доходы от услуг по уличному освещению, млн. р | 0,8. | 0,8. | |||

9. Доходы от услуг содержанию города и района, млн. р | 3 477. | 10,3. | 6 512. | 12,3. | |

10. Доходы от услуг по прочим видам, млн. р | 4 243. | 12,6. | 8 363. | 15,7. | 3,1. |

ИТОГО. | 33 806. | 53 094. |

Самый большой удельный вес в структуре доходов КЖУП «Уником» за период 2010;2011 годы занимают доходы от услуг по канализации и доходы от услуг водоснабжения. В 2011 году по сравнению с 2010 годом доходы от услуг санитарной очистки снизились на 0,9%, а доходы от услуг по водоснабжению за этот период увеличились на 2% за счет увеличения объемов по этому виду услуг.

Одним из значимых доходов в структуре доходов КЖУП «Уником» являются доходы от услуг участка ремонта и строительства инженерных сетей водопроводно-канализационного хозяйства. В 2011 году эти доходы составили 5,2%. По сравнению с 2010 годом они уменьшились на 6,3%, а это значит, что в 2011 году в меньших объемах была осуществлена замена инженерных сетей, что немаловажно для эффективной работы предприятия.

Структура доходов Коммунального жилищного унитарного предприятия «Уником» за 2011 год изображена на рисунке 1.1.

Рисунок 1.1 — Структура доходов в КЖУП «Уником» за 2011 год Оценивая показатели можно говорить об устойчивом финансовом положении предприятия. Однако необходимо постоянно вести работу, направленную на улучшение этих показателей.

Исходя, из приведенных данных результатов финансово-хозяйственной деятельности предприятие имеет прибыль, то есть носит платежеспособный характер, вовремя рассчитывается по платежам за энергоресурсы и налогам в бюджет и внебюджетные фонды. На предприятии своевременно выплачивается заработная плата, производятся выплаты работникам из прибыли согласно имеющимся положениям. Не смотря на то, что предприятие является платежеспособным, то существуют и факторы риска:

- 1. Объем дохода и сумма финансового результата сформированы с учетом своевременного и полного финансирования бюджетом работ по текущему содержанию объектов городского благоустройства, возмещению затрат от оказания услуг населению по фиксированным тарифам. При невыполнении бюджетом своих обязательств запланированный уровень, может быть, не достигнут.

- 2. Объем инвестиций сформирован с учетом того, что основной источник (85,5% общего объема) — местный и республиканский бюджет. При сокращении государственных программ, передачи по ним функции заказчика КУП «УКС Жлобинского района» запланированный объем инвестиций, может быть, не достигнут.

Для стратегии развития и используемых технологий КЖУП «Уником» намерен: сохранить действующие связи с Заказчиками и абонентами, которые находятся в пределах Республики Беларусь, а также расширять связи с поставщиками оборудования и техники; увеличить объёмы реализации за счёт поиска новых рынков сбыта, расширения перечня (освоение новых видов) оказываемых услуг, повысить качество оказания услуг; увеличить объёмы текущего и капитального ремонта сетей водоканализационного хозяйства; наладить работу по переработке твёрдых коммунальных отходов.

После изучения экономической характеристики коммунального жилищного унитарного предприятия «Уником» можно сделать вывод о том, что предприятие управляет своими активами, главной целью управления которых является максимизация прибыли на вложенный капитал, обеспечивает устойчивую и достаточную платежеспособность, эффективно использует основные средства, является финансово устойчивым предприятием, имеет способность рассчитываться по своим долговым обязательствам. Однако положительные тенденции еще нужно сохранить. Поэтому руководству следует разумно и взвешенно использовать имеющиеся ресурсы, применять рыночные методы хозяйствования.