Оценка права требования

Данному определению соответствуют безкупонные государственные облигации страны с развитой экономикой со сроком погашения равным сроку погашения долга. Для определения безрисковой ставки необходимо определить спот-ставки на каждый расчетный период. Так как мы составляем прогноз в рублях, то разумным следует признать выбор гособлигаций России. Возможно использовать доходность облигаций федерального… Читать ещё >

Оценка права требования (реферат, курсовая, диплом, контрольная)

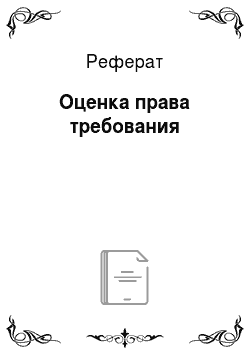

Для оценки права требования наиболее подходящим является доходный подход. Основная идея доходного подхода состоит в том, чтобы определить будущие потоки денежных средств от актива и привести их к дате оценки.

В оценке дебиторской задолженности используется следующая формула:

Где p — вероятность отказа/основания в отказе в платеже по дебиторской задолженность из-за юридических проблем, неверного оформления задолженности;

r — ставка дисконтирования;

CFt — платеж по долгу в момент времени t;

Pet — вероятность платежа по долгу в момент t;

N — прогнозируемый срок выполнения платежей.

Прогноз платежей строится на основании оборотных ведомостей, исторических данных по платежам, графика погашения по реструктурированной задолженности.

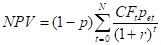

Возможно также использования сценариев развития событий, например, доведения дела до арбитражного суда и банкротства предприятия. Максимальный срок при этом составит 39 месяцев, платеж будет идти разовым платежом после удовлетворения всех требований кредиторов старшей очереди в доле к общей кредиторской массе от оставшихся средств. Расчет можно вести следующим образом. Формула ниже даст нам размер платежа по итогам банкротства:

Где ДЗ — платеж по дебиторской задолженности;

ДЗб — балансовая величина задолженности;

А — активы предприятия по состоянию, зафиксированному на начало внешнего управления в прогнозной оценке;

I — доходы в процессе внешнего управления;

Ex — расходы на ведение внешнего управления и конкурсного производства;

Кij — j-ый кредитор (сумма долга) i-ой очереди.

Данную величину необходимо привести к текущей дате по стандартной формуле дисконтирования.

Где T — время, включающее период на возбуждение дела (3 мес.), внешнее управление (12 мес. + 6 мес. возможного продления), конкурсное производство (12 мес. + 6 мес. возможного продления), итого максимум 3,25 лет.

Ставку дисконтирования можно оценить исходя из оценки рейтинга компании. Рейтинг фирмы может быть оценен по ее финансовым показателям. В самом простом виде в качестве рейтинга может быть взят коэффициент покрытия процентных выплат:

ICR = EBIT/IE.

где: ICR (Interest Coverage Ratio) — коэффициент покрытия процентных выплат.

EBIT (Earning before Interest and Tax) — прибыль до налогообложения и выплаты процентов по обязательствам.

IE (Interest Expenses) — расходы на процентные выплаты.

Тогда ставку дисконтирования можно определить по формуле:

r = rf + S.

где rf — безрисковая ставка;

S — спрэд или премия за риск вложения в активы данной компании.

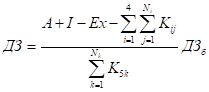

Дамодаран (http://pages.stern.nyu.edu/~adamodar/) дает следующие премии к безрисковой ставке для компаний США (таблица 4). На мой взгляд, для того, чтобы перейти к российским премиям, необходимо сравнить стандартные отклонения рыночных портфелей. В качестве сравниваемых величин было взято стандартное отклонение индекса S&P 500 и индекса РТС. Таким образом, спрэд (премия за риск) вычисляется следующим образом:

где SРФ — спрэд для российских компаний;

SUSA — спрэд для компаний США;

уРТС — стандартное отклонение индекса РТС уS&P500 — стандартное отклонение индекса S&P 500.

Данное соотношение показывает волатильность российского рынка относительно рынка США.

Таблица 4.

Коэффициент покрытия. | Рейтинг. | Спрэд в развитых странах. | Спрэд для России (расчет 1995;2003). | Спрэд для России (расчет 1998;2003). |

>8,50. | AAA. | 0,20%. | 0,51%. | 0,46%. |

6,50−8,50. | AA. | 0,50%. | 1,26%. | 1,16%. |

5,50−6,50. | A+. | 0,80%. | 2,02%. | 1,85%. |

4,25−5,50. | A. | 1,00%. | 2,53%. | 2,32%. |

3,00−4,25. | A; | 1,25%. | 3,16%. | 2,89%. |

2,50−3,00. | BBB. | 1,50%. | 3,79%. | 3,47%. |

2,00−2,50. | BB. | 2,00%. | 5,06%. | 4,63%. |

1,75−2,00. | B+. | 2,50%. | 6,32%. | 5,79%. |

1,50−1,75. | B. | 3,25%. | 8,22%. | 7,53%. |

1,25−1,50. | B; | 4,25%. | 10,75%. | 9,84%. |

0,80−1,25. | CCC. | 5,00%. | 12,65%. | 11,58%. |

0,65−0,80. | CC. | 6,00%. | 15,18%. | 13,89%. |

0,20−0,65. | C. | 7,50%. | 18,97%. | 17,37%. |

<0,20. | D. | 10,00%. | 25,30%. | 23,15%. |

Расчет безрисковой ставки имеет определенные особенности.

Безрисковая ставка выбирается исходя из следующих соображений:

- 1. Это доходность ценной бумаги, ни при каких обстоятельствах не подверженных риску невыполнения обязательств

- 2. Срок обращения данной бумаги должен соответствовать продолжительности денежных потоков от оцениваемого актива.

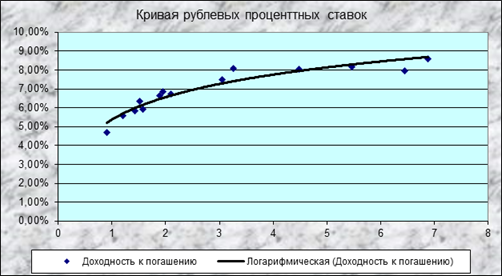

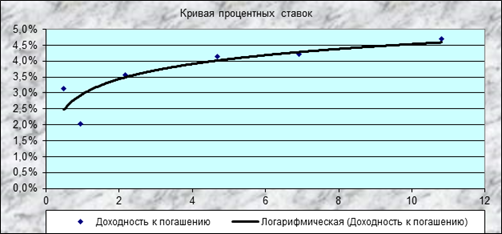

Данному определению соответствуют безкупонные государственные облигации страны с развитой экономикой со сроком погашения равным сроку погашения долга. Для определения безрисковой ставки необходимо определить спот-ставки на каждый расчетный период. Так как мы составляем прогноз в рублях, то разумным следует признать выбор гособлигаций России. Возможно использовать доходность облигаций федерального займа (ОФЗ) России. Данные облигации имеют различные купоны и срок обращения. Для того чтобы их было возможно корректно сравнить, следует рассчитывать дюрацию данных облигаций и построить кривую процентных ставок. Ниже приводятся использованные данные для расчета и построенная кривая. На основе уравнения полученной кривой моделируются спотовые ставки. Для моделирования ставки до года необходимо строить помесячную кривую. Результаты расчетов приведены ниже. Данные по доходности и дюрация определены на 05.01.2004 г., т.к. на дату оценки 01.01.2004 г. торги гособлигациями не проводились.

Таблица 5

Облигации. | ||||||||||||||

Доходность к погашению. | 4,71%. | 5,58%. | 5,82%. | 6,35%. | 5,92%. | 6,66%. | 6,86%. | 6,74%. | 7,49%. | 8,08%. | 8,02%. | 8,17%. | 7,94%. | 8,61%. |

Дюрация облигации, лет. | 0,9015. | 1,2104. | 1,4324. | 1,5205. | 1,5728. | 1,8856. | 1,9508. | 2,1024. | 3,0576. | 3,2588. | 4,476. | 5,4679. | 6,4503. | 6,8769. |

Таблица 6.

Облигации. | ||||||

Доходность к погашению. | 3,14%. | 2,02%. | 3,56%. | 4,22%. | 4,15%. | 4,71%. |

Дюрация облигации, мес. | 0,4932. | 0,954. | 2,1696. | 6,9168. | 4,6824. | 10,818. |

Рисунок 3 Годовая кривая процентных ставок

Рисунок 4 Месячная кривая процентных ставок (в процентах годовых).

В качестве модели была выбрана логарифмическая модель. Её статистические характеристики и расчетные коэффициенты следующие:

Таблица 7.

Регрессионная статистика. | |||

Множественный R. | 0,9729. | Множественный R. |