Методика проведения ревизии материальных ресурсов

В связи с тем, что правильность ведения учета в местах хранения ценностей оказывает большое влияние на состояние складского учета предприятия, возникает необходимость ознакомиться с фактическим состоянием складского учета на отдельных складах. Проверяется: наличие в достаточном количестве книг или инвентарных карточек складского учета материалов; правильности их заполнения и ведения по хранимым… Читать ещё >

Методика проведения ревизии материальных ресурсов (реферат, курсовая, диплом, контрольная)

Организация ревизии (аудита) сохранности, учета и использования материальных ресурсов

Контроль относится к числу объективно необходимых явлений общественной жизни человеческого общества. Его наличие и особенности проявления порождены комплексом факторов, отражающих закономерности социального развития общества в конкретные периоды времени. Финансово-хозяйственная деятельность Волковысской дистанции пути проверяется организациями вневедомственного и ведомственного контроля, а также сотрудниками дистанции в пределах возложенных на них полномочий осуществлять внутрихозяйственный контроль.

Вневедомственный контроль проводится контрольно-ревизионным аппаратом органов государственного управления в пределах своей компетенции и имеющихся полномочий по отношению к организациям всех отраслей экономики независимо от их ведомственного подчинения, форм собственности и видов деятельности.

За прошедшие периоды в Волковысской дистанции пути были проведены проверки органами государственного управления со стороны вневедомственного контроля:

- — Барановическая транспортная прокуратура. Цель: исполнение директивы Президента № 1,2,3 безопасности движения, качество работы подвижного состава.

- — БОУ Госпромнадзор. Цель: соблюдение законодательства в области промышленной безопасности.

- — Инспекция МНС РБ. Цель: Внеплановая проверка.

- — Волковысский РОЧС. Цель: Соблюдение законодательства по пожарной безопасности.

- — СЭУ ОЦРиЭст.Барановичи. Цель: комплексная проверка.

Ведомственный контроль — проверка, осуществляемая ассоциациями и другими вышестоящими органами управления за деятельностью прямо подчиненных им организаций и предприятий.

В Волковысской дистанции пути ведомственный контроль проводится в форме комплексной ревизии, осуществляемой контрольно-ревизионным отделом Барановичского отделения Белорусской железной дороги, с участием структурных служб и отделов управления и отделения дороги. Итак ведомственный контроль в Волковысской дистанции проводили:

- — НОДКРначальник отдела управления персоналом отделения дороги;

- — НОДФфинансовый отдел отделения дороги;

- — НОДУотдел статистического учета и анализа отделения дороги;

- — УРБЧСотделенческий ревизор аппарата УРБ по чрезвычайным ситуациям

- — НОДХотдел материальнотехнического снабжения отделения дороги;

- — НОДБТотдел охраны труда;

- — ПОДЗ — отдел труда и зарплаты отделения дороги;

- — ПСО — служебнотехнический отдел;

- — ОКС — отдел капитального строительства;

- — СГИ — отдел управления государством;

- — НОДЮюридический отдел отделения дороги;

- — НОДА — общий отдел отделения дороги;

- — НОДК — отдел управления персоналом отделения дороги;

- — НОДКР — отдел управления по капитальным ремонтам дороги;

Одним из разделом комплексной ревизии является проверка операций по учету материальных ресурсов.

Так в Волковысской дистанции пути разрабатывается программа внутреннего контроля за сохранностью и использованием материальных ресурсов, которая предусматривает перечень проверяемых вопросов, сроки проверки и фамилии исполнителей.

Организация системы внутреннего контроля операциям с запасами товарно-материальных ценностей во многом зависит от осуществляемых организацией видов экономической деятельности. Эффективно функционирующая система внутреннего контроля по операциям с запасами обеспечивает сохранность запасов в местах складирования и хранения, контроль за движением запасов, соблюдение необходимого запаса по количеству и ассортименту.

Ревизоры устанавливают техническое состояние помещений (исправной крыши, стен, полов, остекленных и огражденных оконных проемов, наружных и внутренних запоров на дверях и воротах, оборудование стеллажными полками). При этом следует обратить внимание на соблюдение действующего порядка клеймения весов и других измерительных приборов, обеспечения ими потребностей ревизуемого предприятия.

Правильность показания весов и других измерительных материалов проверяется путем взвешивания или перевешивания заранее подготовленной партии ценностей; взвешивания гирь или измерения объема емкости.

Необходимо также выяснить, установлены и надлежащие запоры, сигнализация, освещение доступов к складам, сторожевая охрана; имеются ли в наличии и в исправном состоянии противопожарные средства, соблюдены ли сроки зарядки огнетушителей.

Тщательной проверке подлежит состояние работы по приемке и отпуску товарно-материальных ценностей на складах, в кладовых и других местах их хранения.

В связи с тем, что правильность ведения учета в местах хранения ценностей оказывает большое влияние на состояние складского учета предприятия, возникает необходимость ознакомиться с фактическим состоянием складского учета на отдельных складах. Проверяется: наличие в достаточном количестве книг или инвентарных карточек складского учета материалов; правильности их заполнения и ведения по хранимым ценностям; своевременность осуществления в них учетных записей и составления ежемесячных отчетов о движении материальных ценностей; правильность и своевременность проведения их инвентаризаций, сличения ее результатов и принятия соответствующих мер по регулированию инвентаризационных разниц.

Согласно Инструкции по бухгалтерскому учету запасов, утвержденной Постановлением Министерства финансов Республики Беларусь от 12 ноября 2010 г. № 133, проверку операций по учету материально-производственных запасов рекомендуется проводить в следующей последовательности:

- 1) Проверка состояния складского хозяйства и обеспечения сохранности материальных ценностей.

- 2) Проверка операций по поступлению материальных ценностей.

- 3) Проверка операций по списанию материальных ценностей в расход.

- 4) Проверка учета отдельных предметов в составе оборотных средств.

Ревизия сохранности и учета материально-производственных запасов в организации включает комплекс вопросов и мероприятий, цель которых предотвратить непроизводственные потери и расходы, недостачи и хищения, бесхозяйственное использование средств, подтвердить достоверность данных по наличию и движению материально-производственных запасов, а также установить соответствие применяемой в организации методики учета операций с материальными ценностями действующим в Республике Беларусь нормативными актами.

С увеличением объемов производства особую актуальность представляют вопросы рационального формирования и использования указанных запасов и обеспечения их безусловной сохранности. Осуществлению этих задач способствует организация надлежащего экономического контроля на каждом предприятии. Основными задачами ревизии товарно-материальных ценностей на предприятии является проверка:

- — изучение организации материально-технического снабжения и его планирование, увязка снабжения с производственным планом, нормами расхода и запасов;

- — установление реальности наличия и существования материальных ценностей;

- — изучение их состава и выявление излишних и неиспользуемых в производстве материальных ценностей;

- — обследование состояния складского хозяйства и ознакомление с условиями хранения материальных запасов;

- — установление правильности документального оформления движения материалов, формирования их учетной стоимости, полноты оприходования материальных ценностей, обоснованности и законности отпуска и списания материальных ценностей и правильности отражения в учете данных операций;

- — проверка правильности учета отдельных предметов в составе оборотных средств;

- — оценка полноты и качества проводимых инвентаризаций материальных ценностей.

- — состояния учета, хранения и эффективности использования материальных ресурсов;

- — соответствия фактического наличия ресурсов данным бухгалтерского учета и потребностям предприятия;

- — выявления пригодных для использования ценностей с определением суммы причиненного ущерба и виновных лиц;

- — обоснования и соблюдения установленных норм расхода сырья, материалов, топлива, нефтепродуктов и других ценностей, своевременности и качества инвентаризаций и правильности принимаемых по результатам ревизии решений.

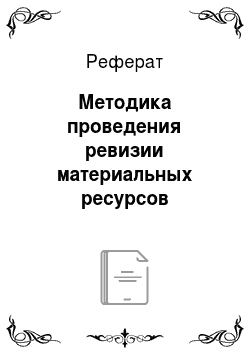

Источниками информации при проверке материальных ценностей являются:

Рисунок 4 — Источниками информации при проверке материальных ценностей.

Исходя из вышеизложенного можно сказать, что ревизия — это проверка исполнения тех или иных хозяйственных решений с целью установления их достоверности и экономической целесообразности. Ревизияодин из способов хозяйственного контроля. В ходе ревизии изучаются все стороны финансово-хозяйственной деятельности проверяемых организаций. Далее рассматривается методика проведения ревизии материальных ресурсов в Волковысской дистанции пути.