Оценка материальных ресурсов предприятия

Следует отметить, что любая из перечисленных выбранных схем определения учетных цен для текущей оценки движения материалов становится неотъемлемым элементом выбранной предприятием учетной политики и не должна подвергаться изменениям в течение отчетного года. При выборе той или иной методики следует исходить из складывающихся на предприятии хозяйственных связей с поставщиками, номенклатуры… Читать ещё >

Оценка материальных ресурсов предприятия (реферат, курсовая, диплом, контрольная)

Развитие рыночных отношений в промышленности порождает новые проблемы в организации и методологии учета и оценки материальных ценностей. Прежде всего, необходимо решить вопрос, связанный с оценкой материальных ценностей, включаемых в затраты производства. Необходимость оценки, как одного из элементов его метода, закреплена в Законе Республики Туркменистан «О бухгалтерском учете и отчетности». В Основных положениях по составу затрат, включаемых в себестоимость продукции (работ, услуг) и в Рекомендациях по учету затрат и калькулированию себестоимости продукции.

Важнейшей предпосылкой организации учета и контроля материальных ресурсов является их оценка, которая, учитывая разнообразие их видов и характер использования, является также одной из наиболее сложных и важных процедур учета. От ее результата зависит реальность активов баланса и финансовый результат деятельности предприятия, а значит и успешное достижение поставленных целей учета и контроля материальных затрат.

В бухгалтерском учете материальные ресурсы учитываются на активном счете 10 «Материалы» .

Таблица — 10 «Материалы» .

Корр. счет Кредит. | Дебет. | Кредит. | Корр. счет Дебет. |

Сальдо начальное — сумма материальных ценностей на начало месяца. | |||

60, 76, 75, 71, 98. | Фактическая стоимость материальных ценностей, поступивших за месяц. | Списание материальных ценностей:

|

|

Оприходование материалов по учетной цене. |

Материальные ценности учитываются:

- — по покупной стоимости;

- — по фактической стоимости приобретения;

- — по учетным ценам.

Материальные ценности отражаются в бухгалтерском учете по покупной стоимости, указанной в первичных документах (накладной), поступающих от поставщика.

Фактическая стоимость материальных ценностей определяется исходя из затрат, связанных с приобретением, включая расходы по доставке, хранению, комиссионные вознаграждения, таможенные пошлины и другие аналогичные расходы.

В бухгалтерском учете для формирования фактической стоимости материальных ценностей предназначен счет 15 «Заготовление и приобретение материальных ценностей» .

Таблица — 15 «Заготовление и приобретение материальных ценностей» .

Корр. счет Кредит. | Дебет. | Кредит. | Корр. счет Дебет. |

Сальдо начальное — сумма транспортно-заготовительных расходов начало месяца. | |||

| Покупная стоимость материалов, согласно поступивших документов:

Затраты на перевозку, погрузо-разгрузочные работы. | Оприходование материальных ценностей по учетной цене. | |

Командировочные расходы. | Отклонения в стоимости материальных ценностей между фактической стоимостью приобретения и учетной ценой: фактическая > учетной (отрицательные). | ||

71,60,76. | Затраты на экспедирование. | ||

66, 67. | Проценты по кредитам и займам. | ||

Отклонения в стоимости материальных ценностей между фактической стоимостью приобретения и учетной ценой: фактическая < учетной (положительные. |

Учет отклонений в стоимости материальных ценностей ведется, как правило, в организациях, занятых в отраслях материального производства. Отклонения в стоимости ресурсов складываются из сумм сырья, материалов, покупных полуфабрикатов, деталей и конструкций, используемых при производстве продукции, выполнении работ и оказании услуг:

- 1. При покупке материалов:

- — разницы между их оценкой по учетной цене (если она не принята в размере договорной цены) и стоимостью материалов согласно счетам-фактурам поставщиков (договорной ценой) расходов по доведению материалов до состояния, в котором они могут быть использованы;

- 2. При изготовлении материалов:

- — разницы между их оценкой по учетной цене и фактической производственной себестоимостью (полной, в размере прямых затрат, стоимости материалов).

Для отражения отклонений в стоимости приобретения материальных ценностей между фактической стоимостью и учетной ценой используются активно-пассивный счет 16 «Отклонения в стоимости материальных ценностей» .

Таблица — 16 «Отклонения в стоимости материальных ценностей» .

Корр. счет Кредит. | Дебет. | Кредит. | Корр. счет Дебет. |

Сальдо начальное — отклонение в стоимости материальных ценностей между фактической стоимостью приобретения и учетной ценой — фактической > учетной. | Сальдо начальное — отклонение в стоимости материальных ценностей между фактической стоимостью приобретения и учетной ценой — фактической < учетной. | ||

Списание суммы отклонений фактической себестоимости от учетной цены — фактической > учетной. | 08, 20, 23, 25, 26, 28, 44, 91, 92, 94. | ||

Списание суммы отклонений фактической себестоимости от учетной цены (сторно) -фактической < учетной. | 08, 20, 23, 25, 26, 28, 44, 91, 92, 94. |

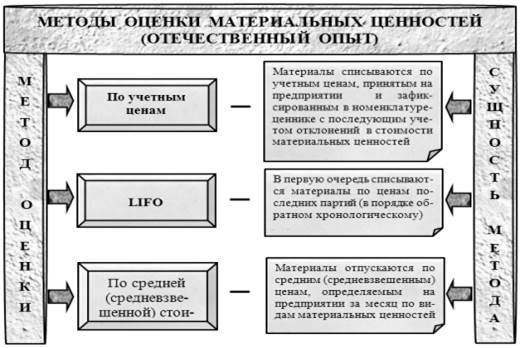

В соответствии с «Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг) и «Рекомендациями по учету затрат и калькулированию себестоимости продукции» на предприятиях Республики Туркменистан рекомендовано использовать следующие методы оценки материальных ресурсов (рис. 1.4):

- 1) по учетным ценам с учетом отклонений от их фактической стоимости;

- 2) LIFO (last in — first out) — последняя партия на приход — первая в расход;

- 3) по средней (средневзвешенной) стоимости.

Рисунок 1.4 — Методы оценки материальных ценностей (отечественный опыт) При наличии нескольких возможных методов определения цены отпуска материалов в производство выбор будет происходить в каждой конкретной ситуации. Для ответа на вопрос о том, какой метод оценки выбрать необходимо знать, что определение цены отпускаемых материалов требуется при решении двух задач:

- 1. исчисление прибыли и оценки ресурсов в целях составления финансовой отчетности. В этом случае расходы материалов сначала начисляются, а затем списываются по различным заказам. Часть их относится на незавершенное производство, а другая часть — на себестоимость готовой продукции;

- 2. обоснования и принятия управленческих решений, установления цен на продукцию, в связи с чем калькулируются затраты будущих периодов на закупку необходимых материалов.

Для учета производственных затрат главным является решение второй задачи, но и первую тоже нельзя сбрасывать со счетов. Метод, выбранный для реализации первой задачи, скорее всего будет неприемлемым для принятия решений; затраты на выполнение заказов учитываются по фактическим расходам прошлого периода, тогда как для принятия решений необходима информация о будущих затратах и оптимальных расходах. Метод, примененный для составления финансовой отчетности, может иногда обеспечить удовлетворительное приближение к определению издержек будущих периодов, данные о которых необходимы для принятия управленческих решений, но претворение их в жизнь зависит от множества других обстоятельств.

Входят ли перечисленные методы определения цены отпускаемых материалов в производство для организации учета производственных затрат? Чтобы ответить на этот вопрос, необходимо коротко рассмотреть их.

Следует отметить, что любая из перечисленных выбранных схем определения учетных цен для текущей оценки движения материалов становится неотъемлемым элементом выбранной предприятием учетной политики и не должна подвергаться изменениям в течение отчетного года. При выборе той или иной методики следует исходить из складывающихся на предприятии хозяйственных связей с поставщиками, номенклатуры используемых материалов, системы ценообразования и других условий материально-технического обеспечения.

Практика показывает, что на оценку товарно-материальных ценностей влияют подверженные постоянным колебаниям рыночные цены. В связи с этим, метод списания материальных оборотных средств, которые в структуре себестоимости продукции занимают значительный удельный вес (до 40%), на затраты производства по фактической себестоимости не оправдывает себя, так как искажает финансовые результаты предприятия.

Учетная цена применяется организацией:

- Ш при оприходовании материалов и готовой продукции и постановке их на учет под учет материально ответственным лицам;

- Ш при оформлении движения данных ценностей между филиалами (подразделениями) внутри организации;

- Ш при списании материалов с подотчета материально ответственных лиц при их выбытии.

Учетные цены на указанные ценности в течение отчетного года, как правило, не меняются.

- 1. При оценке материалов могут применяться следующие виды учетных цен:

- Ш Договорная цена — это цена поставки материалов согласно счету-фактуре поставщика;

- Ш Планово-расчетная цена — это цена материалов, которая разрабатывается и утверждается организацией, как правило, в номенклатуре ценнике применительно к уровню фактической себестоимости соответствующих материалов;

- Ш Фактическая себестоимость материалов по данным предыдущего месяца (квартала, года) — это цена, принятая организацией на основе данных о стоимости остатков материалов соответственно на конец предыдущего месяца, квартала или года.

- Ш Средняя цена группы — это разновидность планово-расчетной цены, которая утверждается организацией по укрупненной номенклатуре материалов путем объединения в один номенклатурный номер нескольких размеров, сортов, видов однородных материалов, имеющих незначительные колебания в ценах. На складе такие материалы учитываются на одной карточке.

- 2. При использовании в текущем учете материалов плановых, среднепокупных или договорных цен ежемесячно рассчитываются суммы и проценты отклонений фактической себестоимости от их стоимости по указанным ценам. В случае применения в качестве учетных оптовых цен по окончании месяца рассчитываются суммы и процент транспортно-заготовительных расходов для доведения учетной стоимости материалов до их фактической себестоимости.

- 3. При незначительной номенклатуре используемых материалов и наличии условий хранения по отдельным партиям поступления от поставщиков в качестве учетных цен можно использовать цены фактической себестоимости их приобретения. В этом случае цена единицы материала определяется путем деления общей фактической себестоимости приобретения товарно-материальных ценностей на их количество. По этим ценам и производится отпуск материалов в производство

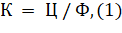

Если в условиях стабильных отношений предприятий с поставщиками материалов (с оплатой по постоянным ценам) не имеет существенного значения, который из способов оценки будет применяться, то при изменении цен дело обстоит иначе. В условиях инфляции рекомендуется производить списание покупных сырья и материалов по фактической себестоимости с учетом дооценки. Целесообразно дооценку материальных ценностей производить, рассчитывая коэффициент индексации по следующей формуле (1):

где К — коэффициент индексации;

Ц — цена последнего приобретения;

Ф — средняя фактическая себестоимость материалов.

Сумму дооценки следует определять по формуле (2):

где Д — сумма дооценки;

n — количество товарно-материальных ценностей, использованных в производстве или имеющихся в остатке.

Предлагаемый порядок учета позволит:

во-первых, относить на затраты производства стоимость израсходованных материалов по реальным рыночным ценам;

во-вторых, позволит получать достоверные данные об уровне затрат производства, необходимые для принятия управленческих решений;

в-третьих, в условиях сложившихся неплатежей позволит формировать реальную величину прибыли и возможности ее обеспечения денежными средствами;

в-четвертых, обеспечит возможность на индексированную величину материальных затрат увеличить собственные оборотные средства.

По методу LIFO оцениваются материальные ценности по восстановительной стоимости, представляющей собой сумму денежных средств, которую пришлось бы выплатить в данный момент при необходимости замены объекта другим таким же, (по текущим ценам) исходя из правила: «Последняя партия на приход — первая в расход». Материальные ценности, выданные со слада, оцениваются по стоимости последнего приобретения, затем предыдущего и т. д., хотя фактическое движение на складе может быть иным.

Преимущества метода LIFO заключается в том, что в период высокой инфляции ценности показываются по самой большой стоимости, т. е. по последним ценам приобретения. В этом случае, чем больше стоимость материальных ресурсов, тем меньше прибыль и соответственно снижаются налоги. Поскольку материальные ресурсы списываются по последней рыночной цене, то себестоимость продукции своевременно отражает колебания рыночных цен и предприниматель получает более реальное представление о прибыли от реализации. Недостатками этого метода являются недооценка стоимости ресурсов и наличие возможности манипулировать доходами. Также метод LIFO в условиях изменения цен требует организации аналитического учета материалов не только по их видам, но и по партиям поступления. Это значительно усложняет учет и повышает его трудоемкость. Метод LIFO, однако, не обеспечивает приемлемого соотношения учтенных затрат с фактическими затратами отчетного периода и непригоден для подготовки внешней отчетности.

С использованием метода средней (средневзвешенной) цены себестоимость реализованной продукции будет находиться где-то между значениями, полученными методами FIFO и LIFO. В этом случае каждый месяц определяется средневзвешенная цена материальной ценности, по которой и будет происходить списание.

Для расчета средневзвешенной себестоимости необходимо определить:

- — в натуре и по стоимости фактическое количество материалов данного вида;

- — средневзвешенную себестоимость единицы, как частное от деления стоимости материалов в обороте на количество материалов в обороте;

- — фактическую себестоимость израсходованных материалов;

- — фактическую себестоимость остатка материалов.

Применение методов фактической средневзвешенной себестоимости и учетных цен вызывает большое количество сложностей, связанных с трудоемкостью самого учета материальных ресурсов.

Если рассматривать преимущества и недостатки отечественных методов оценки материальных ресурсов, то для промышленных предприятий наиболее целесообразно применение метода оценки материалов по средневзвешенной стоимости, особенно если велика скорость оборачиваемости материалов, поставки производятся довольно часто и нет возможности отслеживать партии поступления материалов.

Метод оценки по себестоимости каждой единицы материалов при нестабильности цен наиболее соответствует условиям рынка, так как учитывает колебания цен в течение месяца. По производству продовольственных товаров, где срок хранения материально-материальных ресурсов непродолжительный, такой метод оценки ресурсов наиболее применим.

Однако вообще говоря о применении вышеизложенных методов в отечественном учете производственных затрат, надо отметить, что их использование является сегодня необходимым, так как позволит предприятиям более эффективно управлять своими затратами. Решение этого вопроса состоит в совершенствовании налоговой системы Республики Туркменистан, нуждающейся в значительной доработке.

К сожалению, применение наиболее прогрессивных методов оценки материальных ценностей в системе отечественного учета затрат сегодня возможно лишь с некоторыми ограничениями. Связано это с тем, что состав себестоимости строго регламентирован и определяет порядок формирования налогооблагаемой базы по отчислениям от прибыли. На большинстве предприятий расходуемые материалы списываются по фактической себестоимости на момент закупки, что напоминает метод ФИФО, только в очень упрощенной схеме.