Анализ производственно-хозяйственной и финансовой деятельности ЗАО «Омега-1»

Коэффициент текущей ликвидности, который показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства тоже ниже необходимого значения (1,5). Это может быть сигналом о потенциальных трудностях с платежами у предприятия, а с другой стороны, может означать, что предприятие умеет управлять своими активами и не хранить бесполезные… Читать ещё >

Анализ производственно-хозяйственной и финансовой деятельности ЗАО «Омега-1» (реферат, курсовая, диплом, контрольная)

Закрытое акционерное общество «Омега-1» производит четыре вида майонеза: ОмегаПровансаль, Обеденный, Аппетитный и Праздничный. На предприятии только один производственный отдел. Затраты на рабочую силу — 30 руб. в час, включая дополнительные выплаты. Затраты по использованию оборудования — 90 руб. в час. Планируемая прибыль — 30%.

Анализ производственнохозяйственной деятельности ЗАО «Омега -1» необходимо рассматривать на основе следующей информации: плановые и оперативные планыграфики, данные текущей и годовой отчетности (ф.1 -П «Отчет предприятия (объединения) по продукции, ф. № 1 «Баланс предприятия», ф. № 2 «Отчет о прибылях и убытках»; данные текущего бухгалтерского и статистического учета (ведомость № 16 «Движение готовых изделий, их отгрузка и реализация», журнал ордер № 1, карточки складского учета готовой продукции и др.).

Предприятие осуществляет свою деятельность, используя производственные ресурсы, такие как основной, оборотный капитал и трудовые ресурсы. Их анализ целесообразно проводить по следующим направлениям: анализ состава и структуры, анализ динамики и анализ эффективности использования.

Данные о наличии, износе и движении основных средств служат основным источником информации для оценки производственного потенциала предприятия. Оценка движения основных средств проводится на основе коэффициентов (таблица 2.1), которые анализируются в динамике за ряд лет.

Оценка эффективности использования основных средств основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Таблица 2.1 — Показатели движения и состояния основных средств ЗАО «Омега -1» за 2006 год.

Наименование. показателей. | Значение показателя. | Экономическая интерпретация показателей. |

1. Показатели движения. | ||

Коэффициент поступления ввода (КВВ). | 0,2. | Доля поступивших основных средств за 2005 г. составила 20%. |

Коэффициент обновления (Коб). | 0,2. | Доля нов. основных средств составила также 20%. |

Коэффициент выбытия ОС (Квыб). | 0,09. | Доля выбывших ОС за 2005 г. составила 9%. |

Коэффициент прироста (Кпр). | 0,25. | Темп прироста основных средств составил 25%. |

2. Показатели состояния. | ||

Коэффициент износа (Ки). | 0,16. | Доля стоимости ОС перенесенная на продукцию составила 16%. |

Коэффициент годности (Кг). | 0,84. | Уровень годности ОС составил 84%. |

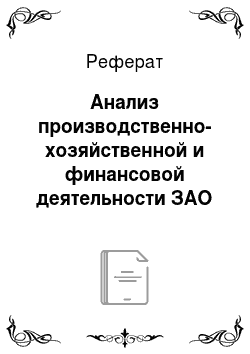

Обобщающим показателем эффективности использования основных средств является фондоотдача (ФО). Фондоотдача основных средств на ЗАО «Омега-1» за 2006 и 2005 гг. равна:

Таким образом, фондоотдача на предприятии повысилась на 1,2 тыс. руб. за счет увеличения объема производства. Повышение фондоотдачи ведет к снижению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции или амортизационной емкости. Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции.

Другим важным показателем, характеризующим эффективность использования основных средств, является фондоемкость основных средств. Фондоемкость основных средств на ЗАО «Омега-1» за 2006 и 2005 гг. равна:

Таким образом, фондоемкость на предприятии за два года осталась неизменной.

Стоимость материальных ресурсов входит в себестоимость продукции по элементу «Материальные затраты» и включает в себя цену их приобретения (без учета НДС и акцизов), наценки, стоимость услуг, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями.

Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей (таблица 2.2). Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения.

Таблица 2.2 — Оценка эффективности использования материальных ресурсов ЗАО «Омега-1» за 2006 г.

Показатель. | Значение. | Экономическая интерпретация. |

1. Материалоемкость продукции. | 0,67. | Следовательно, на 1 руб. объема продукции ЗАО «Омега-1» затрачивает 67 коп. материальных затрат. |

2. Материалоотдача продукции. | 1,49. | С каждого руб. материальных затрат ЗАО «Омега-1» получает 1,49 руб. объема продукции. |

3. Удельный вес МЗ в себестоимости продукции. | 0,64. | Уровень использования материальных ресурсов составляет 64%. |

4. Коэффициент использования материалов. | 1,11. | Данный показатель эффективен при 1, следовательно, на ЗАО «Омега-1» происходит перерасход материалов на 11%. |

Ответственным этапом в анализе использования предприятия кадрами является изучение движения рабочей силы. Анализ осуществляется в динамике за ряд лет на основе следующих коэффициентов. Рассмотрим показатели движения рабочей силы на ЗАО «Омега-1» за 2006 год.

Таблица 2.3 — Показатели движения рабочей силы на ЗАО «Омега-1» за 2006 год.

Название показателя. | Значение. показателя. | Экономический смысл. |

Коэффициент оборота по приёму (Кn). | 0,042. | удельный вес принятых работников за 2006 г составил 4,2%. |

Коэффициент оборота по выбытию (Кв). | 0,028. | удельный вес выбывших работников за 2006 г составил 2,8%. |

Коэффициент текучести кадров (Кт). | 0,028. | текучесть кадров за 2006 год составила 2,8%. |

Коэффициент постоянства кадров (Кпост). | 0,972. | уровень работающих на данном предприятии постоянно за 2006 год составил 97,2%. |

Использование фонда заработной платы (ФЗП) ЗАО «Омега-1» характеризуется абсолютным и относительным отклонением его от плана. Практически по всем категориям наблюдается небольшой перерасход ФЗП, который составляет +5 тыс. руб. или 0,8% общего планового фонда, в том числе по рабочим на +7,7 тыс. руб. или 2,1%. Данный перерасход произошел из-за увеличения количества работников на 1 человека по сравнению с планируемым фондом оплаты труда.

На абсолютное отклонение влияют изменение средней заработной платы работников и их численность. Изменение численности работников отражено в таблице 2.4.

Таким образом, изменение структуры выпуска продукции и изменении численности работников привели к перерасходу фонда заработной платы ЗАО «Омега-1» всего на 5 тыс. руб.

Таблица 2.4 — Технико-экономические показатели ЗАО «Омега-1» за 2006 г.

Показатель. | план. | факт. | факт. за 2005 год. | % к плану. | % к 2005 году. |

1. Объем продаж, тыс.руб. | 102,3. | 102,7. | |||

|

|

|

|

|

|

3. Время, отработанное всеми работниками, чел-дн. | 99,8. | 103,9. | |||

|

|

|

|

|

|

Пассивы и активы предприятия можно разделить по степени их ликвидности. Данный анализ приведен в таблице 2.5.

Таблица 2.5 — Характеристика активов и пассивов ЗАО «Омега-1» за 2002;2006 гг.

Показатель. | Годы. | ||||

Наиболее ликвидные активы. | |||||

Быстро реализуемые активы. | 2 230. | 1 493. | 6 045. | 5 532. | 6 272. |

Медленно реализуемые активы. | 2 641. | 1 190. | 1 262. | 3 836. | |

Трудно реализуемые активы. | 1 283. | ||||

Баланс. | 6 070. | 3 723. | 8 988. | 8 096. | 11 259. |

Наиболее срочные обязательства. | 1 994. | 2 543. | 6 335. | 5 272. | 9 917. |

Краткосрочные пассивы. | 1 500. | 1 514. | |||

Долгосрочные пассивы. | |||||

Устойчивые пассивы. | 3 426. | 1 180. | 1 153. | 1 310. | 1 342. |

Продолжение таблицы 2.5. | |||||

Баланс. | 6 070. | 3 723. | 8 988. | 8 096. | 11 259. |

— 1 519. | — 2 008. | — 5 865. | — 4 748. | — 9 411. | |

1 580. | 1 493. | 4 545. | 4 018. | 6 272. | |

2 641. | 1 190. | 1 262. | 3 836. | ||

— 2 702. | — 348. | — 532. | — 697. |

В целом структуру баланса сточки зрения ликвидности (по предварительным данным) можно признать удовлетворительной, поскольку соблюдаются основные неравенства, приведенные в таблице 2.6.

Таблица 2.6 — Анализ структуры баланса с точки зрения ликвидности и платежеспособности ЗАО «Омега-1» за 2003;2005 гг.

Показатель. | Годы. | ||||

; | ; | ; | ; | ; | |

; | |||||

Текущая ликвидность. | — 515. | — 1 320. | — 730. | — 3 139. | |

Перспективная ликвидность. | 2 641. | 1 190. | 1 262. | 3 836. |

Анализ ликвидности баланса предприятия по состоянию на 01.01.07 г. позволяет сделать следующие выводы: чистое сальдо высоколиквидных активов и пассивов составляет -9 411 тыс. руб., не соответствует оптимальной структуре баланса, сальдо группы средней ликвидности 6 272 тыс. руб., соответствует оптимальной структуре, сальдо группы с пониженной ликвидностью 3 836 тыс. руб., соответствует оптимуму, сальдо низколиквидных активов и пассивов — 697 тыс. руб., соответствует оптимальной структуре баланса. Показатель текущей ликвидности составляет — 3 139 тыс. руб., ликвидность оценивается как недостаточная. Перспективная ликвидность составляет 3 836 тыс. руб., ликвидность оценивается как нормальная. Сопоставление ликвидных средств и обязательств позволяет вычислить показатель текущей ликвидности. Отрицательное значение данного показателя в 2003, 2004, 2005 годах свидетельствует о неплатежеспособности предприятия.

Аналитическая группировка статей баланса (таблица 2.7) позволяет сделать следующие выводы об изменениях в структуре и динамике агрегированных статей за период с 01.01.03 по 01.01.07 г. Валюта баланса на отчетную дату составляет 11 259 тыс. руб., изменение за период 5 189 тыс. руб., темп роста 185%. Активы сформированы основным капиталом на 6% (изменение за период — 404 тыс. руб., темп роста 21%) и оборотным капиталом на 94% (изменение за период 7 593 тыс. руб., темп роста 351%). Источники капитала сформированы собственным капиталом на 12% (изменение за период — 2 084 тыс. руб., темп роста 39%) и заемным капиталом на 88% (изменение за период 7 273 тыс. руб., темп роста 375%). Краткосрочные кредиты и займы на отчетную дату составляют тыс. руб. (изменение за период — 650 тыс. руб., темп роста %).

Таблица 2.7 — Аналитическая группировка статей баланса.

- — коэффициент критической оценки выше минимального значения 0,7 в 2002 — 2005 годах, поскольку достаточно большой размер приходится на дебиторскую задолженность. Считается нормальным, если значение этого коэффициента больше единицы, то есть денежных средств на счетах и в расчетах должно быть не меньше, чем краткосрочных обязательств; на данном предприятие максимальное значение данного коэффициента достигает 1,023 в 2002 году. Но баланс может быть ликвиден и при значении меньше 1, поскольку предприятию иногда легче продать материальные запасы, чем вернуть дебиторскую задолженность;

- — коэффициент текущей ликвидности, который показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства тоже ниже необходимого значения (1,5). Это может быть сигналом о потенциальных трудностях с платежами у предприятия, а с другой стороны, может означать, что предприятие умеет управлять своими активами и не хранить бесполезные и дорогостоящие ликвидные средства. Тем не менее, этот показатель не намного ниже необходимого значения.

Доля оборотных средств в активах зависит от отраслевой принадлежности предприятия. Поскольку, данное предприятие принадлежит к пищевой промышленности, доля внеоборотных активов невелика. Кроме того, на балансе предприятия не числятся здания и сооружения, так как ЗАО «Омега-1» приобрело их в долгосрочную аренду. Все это влияет на такое высокое значение этого показателя. В целом за рассматриваемый период, доля оборотных средств в активах возросла на 89,36% (с 0,498 до 0,943).

У предприятия не хватает собственных средств для осуществления ее текущей деятельности, о чем свидетельствует отрицательное значение коэффициента обеспеченности СС в 2004 году и низкие значения в 2005, 2006 годах.

Таким образом, как и по предварительному анализу, так и по более углубленному предприятие относительно неплатежеспособно.

Задачей анализа финансовой устойчивости является оценка степени независимости от заемных источников финансирования. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом (таблица 2.11), дают возможность измерить, достаточно ли устойчива организация в финансовом отношении.

По результатам анализа можно сделать следующие выводы:

— во внутреннем анализе коэффициент капитализации позволяет осуществить стратегический контроль финансовой независимости. Начиная с 2003 года предприятие теряет кредитный потенциал, поскольку значение этого коэффициента выше допустимого значения 1,5. Но в тоже время высокая доля собственного капитала может ограничивать возможности финансирования хозяйственной деятельности. Тем не менее, платежеспособность предприятия в последние периоды падает;

Таблица 2.11 — Расчет показателей финансовой устойчивости ЗАО «Омега-1» за 2002;2006 гг.

Вид анализа. | Значения. | Вертикальный. | Горизонтальный. | |||

Актив. | год. | год. | год. | год. | Изменение,. тыс.руб. | Темп роста,. %. |

1. Имущество предприятия. | 6 070. | 11 259. | 100%. | 100%. | 5 189. | |

Показатель. | Годы. | |||||

Коэффициент капитализации (плечо финансового рычага). | 0,772. | 2,155. | 6,791. | 4,942. | 7,390. | |

Коэффициент обеспеченности собственными источниками финансирования. | 0,125. | 0,120. | — 0,017. | 0,081. | 0,066. | |

Коэффициент финансовой независимости (автономии). | 0,564. | 0,317. | 0,128. | 0,168. | 0,119. | |

Коэффициент финансирования. | 1,296. | 0,464. | 0,147. | 0,202. | 0,135. | |

Коэффициент финансовой устойчивости. | 0,564. | 0,317. | 0,128. | 0,168. | 0,119. |

- — хотя бы 10% собственных средств предприятия должно быть вложено в оборотные активы. В данной организации значение коэффициента обеспеченности собственными источниками финансирования ниже допустимого значения 0,1 в 2004, 2005, 2006 годах. Это свидетельствует о снижение финансовой устойчивости предприятия. В целом за период его значение снизилось на 32,5%, то есть в 1,3 раза;

- — как и у большинства российских предприятий ЗАО «Омега-1» не имеет долгосрочных кредитов и займов. В этих условиях коэффициент финансовой устойчивости показывает долю собственных средств в источниках финансирования и носит название коэффициента автономии. Он должен быть приблизительно равен 0,5. На данном предприятии доля собственных источников финансирования на конец рассматриваемого периода составляет около 11,9%. Как и предыдущие показатели, данный коэффициент говорит о снижении финансовой устойчивости предприятия.

В таблице 2.12 рассчитаны основные показатели, характеризующие рентабельность предприятия.

Таблица 2.12 — Расчет факторов, характеризующих рентабельность ЗАО «Омега -1» за 2002 -2006 годы.

Показатель. | Годы. | ||||

Рентабельность продаж, %. | 0,7. | 0,4. | 0,4. | 2,2. | 1,9. |

Рентабельность активов, %. | 4,7. | 3,4. | 0,9. | 4,5. | 3,9. |

Рентабельность собственного капитала, %. | 5,1. | 10,8. | 7,1. | 26,7. | 32,6. |

Экономическая рентабельность, %. | 2,9. | 3,4. | 0,9. | 4,5. | 3,9. |

Фондорентабельность, %. | 5,8. | 15,3. | 6,4. | 47,0. | 67,9. |

Чистая рентабельность продаж, %. | 0,5. | 0,3. | 0,2. | 0,7. | 0,7. |

Чистая рентабельность активов, %. | 3,6. | 2,6. | 0,7. | 3,4. | 2,3. |

Чистая рентабельность собственного капитала, %. | 3,9. | 8,1. | 5,4. | 20,2. | 19,6. |

Выводы по таблице 2.12: основные показатели рентабельности имеют относительно низкие значения по всем годам. Тем не менее, в 2005 году наблюдается рост этих показателей, что является положительным моментом для предприятия. Это связано, прежде всего, с увеличение объемов продаж, а также проводимой на предприятии политикой сокращения издержек производства. В частности в 2005 году был внедрен новый рецепт майонеза, который в некоторой степени снизил стоимость некоторых компонентов рецепта.

Кроме того, в 2004 и 2005 годах предприятие планомерно обновляет оборудование, в результате чего, снижаются затраты на его текущий ремонт.