План производства.

Экономическое обоснование оснащения предприятия необходимым оборудованием для выпуска продукции в мелкофасовочной упаковке разового использования

Налоги, относимые на финансовые результаты деятельности, включают налог на имущество, на рекламу, целевые сборы на содержание правоохранительных органов, благоустройство, нужды образования и другие цели, сбор на нужды образовательных учреждений. К прочим затратам относятся затраты на отопление производственного помещения, на освещение помещения, топливо для автомобиля, обязательные страховые… Читать ещё >

План производства. Экономическое обоснование оснащения предприятия необходимым оборудованием для выпуска продукции в мелкофасовочной упаковке разового использования (реферат, курсовая, диплом, контрольная)

В этом разделе бизнес — плана определяется производственная программа предприятия, дается подробное описание производственного процесса с указанием узких с технологической и организационной точек зрения мест и путей их преодоления. Важным аспектом этого раздела является точное определение себестоимости производимого продукта.

В описании технологического процесса указываются.

требуемые производственные мощности.

потребность и условия приобретения технологического и прочего оборудования.

потребность в сырье, материалах, контроль качества и дисциплин поставок.

требования к источникам энергии и их доступность.

подготовка производства.

контроль качества продукции В требованиях к квалификации и наличию необходимого персонала дается характеристика.

производственного персонала.

инженернотехнического персонала.

административного персонала.

условий труда.

формы и оплаты стимулирования труда Таким образом, структура этого раздела бизнес — плана следующая.

- 1. Производственная программа предприятия

- 2. Схема технологического процесса

- 3. Потребность в основных фондах

- 4. План производства

- 5. Потребность в персонале и зарплате

- 6. Калькуляция себестоимости

Размер переходящего запаса (норматив оборотных средств) зависит от величины потребности в различных видах материалов, сезонности их поставок и определяется по формуле:

Q — стоимость сырья, М — норма переходящего запаса, дней Д — число дней планируемого периода Норматив оборотных средств на топливо, и энергию исчисляется также, как на сырье и материалы, при условии, что это не газообразное топливо и не электроэнергия.

Норматив по запасным частям устанавливается исходя из сроков их поставки и времени, необходимого для ремонта.

Норматив оборотных средств на готовую продукцию (Hr):

Р — однодневный выпуск товарной продукции по себестоимости, Д — норма запаса в днях, складывающаяся из времени комплектования и накопления продукции до необходимых размеров, времени их хранения на складе и упаковки и времени со дня выписки счетов и платежных документов до дня зачисления сумм на счет предприятия.

Общая потребность в оборотных средствах совокупный норматив средств определяется суммированием частных нормативов по их элементам.

Разница между нормативами по годам составляет прирост оборотных средств, который учитывается в финансовом разделе бизнес — плана.

Отдельные статьи себестоимости заполняются на основе результатов расчетов, полученных в предыдущих таблицах Стоимость воды на технологические цели и прием сточных вод определяется исходя из общей потребности воды на технологические цели в кв. м. и расценки за 1 м .куб., установленный местными органами власти.

сумма амортизационных отчислений (АО) определяется по формуле:

АО = Соф*Н/100%.

Соф — среднегодовая стоимость основных фондов, руб.

Н — норма амортизационных отчислений на полное восстановление основных фондов, % к их балансовой стоимости.

Расходы на рекламу определяются в зависимости от установленных расценок на нее в средствах массовой информации Налоги в дорожные фонды складываются из налога на пользователей автодорог, налога на приобретение транспортных средств, налога с владельцев автотранспортных средств.

Налог на пользователей дорог определяется в размере 0, 4% от выручки.

Налог на приобретение транспортных средств (Нпт) определяется по формуле:

Ст — стоимость транспортного средства, руб Сн — ставка налога на приобретение транспортных средств, %.

НДС — налог на добавленную стоимость Налог с владельцев автотранспортных средств определяется из мощности мотора и ставки налога за единицу мощности, устанавливаемой местными властями Сумма арендной платы (АП) за здания, сооружения и нежилые помещения в жилых домах, находящиеся в муниципальной собственности определяется по формуле:

S — размер арендуемой площади, кв. м Ас — ставка арендной платы за 1 м. кв, руб.

Плата за воду определяется исходя из необходимого объема воды на технологические цели в м.кв. м тарифной ставки платы за воду, рубм.куб., установленной местными властями.

К прочим затратам относятся затраты на отопление производственного помещения, на освещение помещения, топливо для автомобиля, обязательные страховые платежи за имущество предприятия.

Размер страховых платежей устанавливается из среднегодовой стоимости имущества и страховой ставки.

Налоги, относимые на финансовые результаты деятельности, включают налог на имущество, на рекламу, целевые сборы на содержание правоохранительных органов, благоустройство, нужды образования и другие цели, сбор на нужды образовательных учреждений.

Налог на нужды образовательных учреждений определяется исходя из фонда оплаты труда, ставки налога в процентах к фонду оплаты труда.

Налог на прибыль исчисляется умножением суммы налогооблагаемой прибыли на ставку налога на прибыль.

Организационный план.

В этом разделе бизнес — план раскрывается организационноправовая форма хозяйствования предприятия.

Обосновывается организационная структура предприятия /линейная, функциональная, штабная, матричная/, производится оценка организационной структуры.

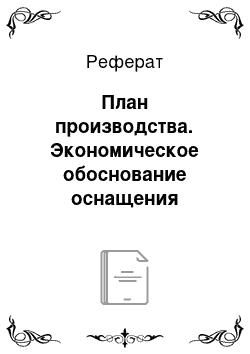

Одним из показателей оценки эффективности организационной структуры является интегрированный показатель эффективности организационной структуры (Кэфу) определяется по формуле:

Зузатраты на управление, приходящиеся на одного работника аппарата управления Купудельный вес численности управленческих работников в общей численности Фвфондовооруженность (стоимость основных и оборотных средств, приходящихся на одного работника) Фофондоотдача (объем производственной (реализованной) продукции) приходящаяся на единицу основных и оборотных фондов.

План по рискам Значение раздела состоит в оценке опасности того, что цели поставленные в плане, не могут быть достигнуты полностью или частично.

Составляется перечень простых рисков, из которых выбираются наиболее важные для данного проекта. Особое внимание уделяется финансово — экономическим рискам Риск из-за потери прибыли (падения рентабельности) в результате неустойчивости спроса на планируемую продукцию может быть с использованием статистических методов.

После оценки степени риска разрабатывается перечень мер, позволяющих его уменьшить.