Проектно-расчетная часть курсовой работы

При обозначении примеров расчета среднегодовой стоимости ОПФ для любых двух элементов ОПФ, рекомендуется использовать запись: «Рассчитаем среднегодовую стоимость передаточных устройств: …». Результаты расчетов по остальным элементам основным фондам необходимо свести в таблицу № 3. Так как при использовании ОПФ прослеживается их движение (поступление и выбытие), необходимо провести расчет… Читать ещё >

Проектно-расчетная часть курсовой работы (реферат, курсовая, диплом, контрольная)

Вторая часть курсовой работы — расчетная. В ней необходимо провести:

- 1. Оценку использования основных фондов предприятия.

- 2. Характеристику использования предприятием оборотных средств.

- 3. Оценку обеспеченности предприятия трудовыми ресурсами.

- 4. Расчет основных показателей финансовой и хозяйственной деятельности предприятия.

Заключение

.

Приложения (при необходимости).

Оценка использования основных фондов предприятия

Основные фонды являются составной частью имущества предприятия и его внеоборотных активов. Основные производственные фонды — это часть средств производства, которая в производственном процессе выполняет функции средств труда, участвует во многих циклах производства, сохраняет в продолжение всего срока службы первоначальную натуральную форму и по мере износа по частям переносит свою стоимость на создаваемую продукцию. К ним относятся средства труда со сроком службы более одного года.

Для анализа качественного состояния основных фондов на предприятии необходимо знать их структуру. Под производственной структурой понимается соотношение различных групп основных производственных фондов (ОПФ) по вещественно-натуральному составу в их общей годовой стоимости.

Структура ОПФ предприятия приведена в таблице 1 (столбец 2), значениями которой необходимо воспользоваться для расчета первоначальной стоимости основных производственных фондов.

Расчет первоначальной стоимости каждого элемента ОПФ (ОФпер i), тыс. руб., производится по формуле:

ОФперв i =ОФпр i + ОФ тр + ОФ м , (1)

где ОФпр i — стоимость приобретения и/или строительства ОПФ, тыс. руб., которая, в свою очередь, определяется по формуле:

ОФпр вi = гi •ОФпер общ/100% (2)

где гi — удельный вес i-ого элемента ОПФ, тыс. руб., (значения принимаются из таблицы 1, столбец 2);

ОФпер общ— общая (итоговая) стоимость приобретенных (построенных) основных производственных фондов, тыс. руб. Значение принимается из исходных данных соответствующего варианта.

ОФ тр — затраты на транспортировку ОПФ, тыс. руб., (принимаются 5−10% от стоимости приобретения, конкретный процент выбирается студентом самостоятельно);

ОФ м — затраты на строительно-монтажные работы, (составляют 5−10% от стоимости приобретения, конкретный процент выбирается студентом самостоятельно),.

Таблица 1- Структура и классификация основных фондов.

Элемент ОПФ предприятия. | Удельный вес, %. | Стоимость приобретения (строительства), тыс. руб. | Первоначальная стоимость, тыс. руб. | Восстановительная стоимость, тыс. руб. |

Здания. | 29,7. | |||

Сооружения. | 5,3. | |||

Передаточные устройства. | 3,4. | |||

Силовые машины и оборудование. | 19,1. | |||

Рабочие машины и оборудование. | 36,1. | |||

Транспортные средства. | 2,3. | |||

Измерительные и регулировочные приборы. | 1,1. | |||

Вычислительная техника. | 1,8. | |||

Дорогостоящий инструмент. | 0,5. | |||

10. Производственный и хозяйственный инвентарь. | 0,7. | |||

Итого. | *. |

Примечание: *- значение принимаемое согласно варианту исходных данных.

В тексте курсовой работы необходимо приводить примеры расчетов, а результаты расчетов сводить в соответствующую таблицу. При этом рекомендуется делать записи в виде: «Определим первоначальную стоимость зданий: …» .

Рассчитанные значения стоимости приобретения и первоначальной стоимости для каждого элемента ОПФ необходимо свести в таблицу № 1(графы 3 и 4, соответственно).

На основе рассчитанных значений первоначальной стоимости ОПФ ведется расчет восстановительной стоимости, который осуществляется по формуле:

ОФвосст i = ОФперв i •Kц , (3)

где Kц - коэффициент, учитывающий изменение цен (задается преподавателем).

Рассчитанные значения восстановительной стоимости для каждого элемента ОПФ необходимо свести в таблицу № 1 (графа 5).

Кроме оценки по первоначальной и восстановительной стоимости основные фонды в практической деятельности предприятия ОПФ оцениваются по остаточной стоимости, которая представляет собой разницу между первоначальной (восстановительной) стоимостью и суммой износа. То есть остаточная стоимость — эта та стоимость ОПФ, которая еще не перенесена стоимость готовой продукции.

Соответственно для определения остаточной стоимости необходимо знание величины суммы (стоимости) износа.

Стоимость износа (стоимость накопленной амортизации) основных фондов равна сумме начисленной амортизации на реновацию за период эксплуатации основных фондов:

И = А * Тэк , (4)

где А — сумма амортизационных начислений, тыс. руб.;

Тэк — срок эксплуатации основных фондов, соответствует номеру варианту, лет.

При этом годовая сумма амортизационных начислений рассчитывается методом равномерного прямолинейного списания в соответствии с едиными нормами амортизации, поэтому для каждого года эксплуатации амортизационные начисления принимаются величиной одинаковой.

Расчет амортизационных отчислений (тыс. руб.) выполняется как для каждого элемента основных фондов, так и в целом по предприятию:

А i (общ) = ОФ ср.г i (общ).* Н / 100, (5)

где ОФср.г.i (общ).— среднегодовая стоимость конкретного элемента ОПФ или в целом по предприятию, тыс. руб.

Н — норма амортизации, % (значения — из таблицы № 2).

Таблица 2 — Нормы амортизации на основные фонды.

Наименование ОФ. | Нормы амортизации %. |

По всем основным фондам Здания Сооружения Передаточные устройства Силовые машины и оборудование Измерительные и регулирующие приборы и оборудование Транспортные средства Прочие основные фонды. |

|

Для расчета среднегодовой стоимости конкретного элемента ОПФ (ОФср.г.i) целесообразно использовать детализированный способ расчета, который учитывает время поступления и выбытия данного элемента:

(6).

где ОФн.г.- стоимость ОПФ на начало года (тыс. руб.);

ОФвводi — стоимость i-ой группы вводимых ОПФ (тыс. руб.);

ОФвыбj — стоимость j-ой группы выбывающих ОПФ;

ti — число месяцев в течении которых i-ая группа ОПФ работает с момента поступления на предприятие до конца года (например, дата поступления — март, тогда количество месяцев функционирования ОПФ до конца года — 9);

tj — число месяцев, в течение которых j-ая группа выбывших ОФ не работает от момента выбытия основных фондов до конца года (например, дата выбытия — апрель, тогда количество полных месяцев, не функционирования ОПФ — 8).

Во всех последующих расчетах значения ОФ н.г. принимается равной восстановительной стоимости ОПФ (графа 5, табл.1).

Для расчета ОФср.г.i, студент самостоятельно, исходя из предполагаемой потребности предприятия в движении ОПФ, определяет:

конкретные элементы основных фондов, по которым наблюдается поступление и /или выбытие ОПФ (не менее чем по 5 элементам основных фондов);

стоимость соответствующих вводимых и выбывающих ОПФ по каждому элементу (распределяется, исходя из общей суммы вводимых и выбывающих ОПФ, заданных по варианту исходных данных).

месяца поступления и выбытия ОПФ.

При обозначении примеров расчета среднегодовой стоимости ОПФ для любых двух элементов ОПФ, рекомендуется использовать запись: «Рассчитаем среднегодовую стоимость передаточных устройств: …». Результаты расчетов по остальным элементам основным фондам необходимо свести в таблицу № 3. Так как при использовании ОПФ прослеживается их движение (поступление и выбытие), необходимо провести расчет стоимость ОПФ на конец года по формуле:

ОФк.г. = ОФн.г. + ОФввод — ОФвыб (7)

где ОФн.г. — стоимость ОПФ на начало года, тыс. руб.;

ОФввод — стоимость вводимых ОПФ за год, тыс. руб.;

ОФвыб — стоимость выбывших ОПФ за год, тыс. руб.

Пример расчета стоимости ОПФ на конец года для любых двух элементов ОПФ, сопровождающиеся записями, например: «Стоимость передаточных устройств на конец 20__ г. определится: …» .

Результаты расчетов по остальным элементам основным фондам сводятся в таблицу № 3.

Для определения среднегодовой стоимости ОПФ в целом по предприятию (ОФср.г.общ.) рекомендуется воспользоваться укрупненным способом расчета:

ОФср.г общ = (ОФн.г + ОФк. г) / 2, (8).

где ОФ н.г.- стоимость ОПФ на начало года в целом по предприятию, тыс. руб.;

ОФ к.г - стоимость ОПФ на конец года в целом по предприятию, тыс. руб.

Результат расчета ОФср.г общ сводится в таблицу № 3, графа 10.

Поступление и выбытие ОПФ на предприятии обуславливают изменения как их стоимости, так и удельного веса в течении года.

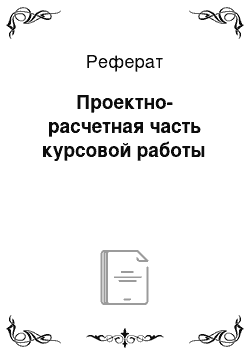

Для анализа данного изменения необходимо осуществить расчет абсолютных и относительных отклонений как стоимости ОПФ, так и удельного веса.

Абсолютное отклонение стоимости ОПФ на конец года от стоимости ОПФ на начало года определится:

Д = ОФк.г. — ОФн.г, (9)

Таблица 3 — Расчет стоимости основных фондов.

Наименование основных фондов. | Стоимость на начало года, тыс.руб. | Стоимость введенных ОПФ, тыс.руб. | Стоимость выведенных ОПФ, тыс.руб. | Стоимость на конец года, тыс.руб. | Стоимость среднегодовая, тыс.руб. | Отклонение. |

относительное. | абсолютное. | |||||

устройства.

| ||||||

ИТОГО. |

Относительное отклонение стоимости ОФ на конец года от стоимости ОФ на начало года определится:

(10).

Абсолютное и относительное отклонение удельного веса на конец года от стоимости ОПФ на начало года определится аналогичным способом расчета, только за исходные значения принимаются во внимание значение удельного веса.

Примеры расчета абсолютных и относительных отклонений как стоимости ОПФ, так и удельного веса приводятся для одного элемента, а результаты расчета для остальных групп ОФ сводятся в таблицу 3.

На основании полученных значений делается вывод об изменениях стоимости и удельного веса ОПФ: «Проанализировав полученные в результате расчета данные таблицы 3, можно отметить, что за 20__г. …» .

На основании рассчитанной среднегодовой стоимости ОПФ и известной нормы амортизации (табл.2) проводится расчет амортизационных отчислений по каждому элементу ОПФ и в целом по предприятию по формуле 6. Результаты расчетов сводятся в таблицу № 4 (графа № 7), на основании которых делается вывод: «Из анализа видно, что наибольшая сумма амортизационных отчислений приходится на … … (указывается элемент ОПФ), наименьшая величина амортизационных отчислений …». Используя данные амортизационных отчислений (столбец 7, табл.4) и срок службы, (соответствует номеру варианта) рассчитывается величина стоимости (суммы) износа по формуле № 4.

Результаты расчетов сводятся в таблицу № 5 (графа 5), по которым необходимо сделать вывод об уровне износа ОПФ.

Таблица 4 — Начисленная амортизация по отдельным классификационным группам основных фондов.

Наименование основных фондов. | Стоимость на начало года, тыс. руб. | Поступило в отчет. году, тыс.руб. | Выбыло в отчет. году, тыс. руб. | Среднегодовая стоимость тыс. руб. | Норма амортизации,. %. | Сумма амортиз. отчислений тыс. руб. |

устройства.

| ||||||

ИТОГО. |

Используя значения восстановительной стоимости ОПФ как стоимости на начало года, стоимости износа, капитального ремонта и модернизации рассчитывается остаточная стоимость ОПФ по формуле:

ОФост i = ОФвосст i + Зк.р. + Зм — И, (11)

где ОФост i — остаточная стоимость ОПФ, тыс. руб.; ОФвосст i — восстановительная стоимость ОПФ, тыс. руб.; Зк.р. — затраты на капитальный ремонт, тыс. руб.; - затраты на модернизацию, тыс. руб.;И — стоимость износа (стоимость накопленной амортизации) за период эксплуатации по каждой группе ОПФ, тыс. руб.

Значения затрат на капитальный ремонт и модернизацию, при выполнении данной курсовой работы, принимаются равные нулю, так как срок эксплуатации ОПФ (Тэк) не превышает 10 лет. Результаты расчетов остаточной стоимости ОПФ сводятся в таблицу 5 (столбец № 6), на основании которых делается вывод о качественном состоянии ОПФ, при этом уточняются элементы ОПФ, по которым уже перенесена большая часть стоимости на стоимость готовой продукции.

Таблица 5 — Расчет износа (остаточной стоимости) основных фондов.

Наименование элемента основных фондов. | Восстан. стоимость, тыс.руб. | Сумма амортиз. отчислений тыс. руб. | Факт. срок службы, лет *. | Сумма износа, тыс.руб. | Остаточная стоимость, тыс.руб. |

| |||||

ИТОГО. |

* Фактический срок службы, лет — принимается по последней цифре шифра зачетной книжки, соответствует номеру варианта, однако, может быть снижен учитывая реальный износ конкретного элемента ОПФ.

Для более детального анализа использования ОПФ предприятия необходимо оценить их техническое состояние и рассмотреть эффективность использования.

К показателям, характеризующим техническое состояние основных фондов относятся:

показатели, характеризующие движение ОПФ (коэффициенты обновления, выбытия, прироста);

показатели, характеризующие степень износа ОПФ (коэффициенты физического и морального износа).

Расчет показателей ведется как по каждому элементу ОПФ, так и в целом по предприятию.

Коэффициент обновления ОПФ — характеризует долю введенных ОПФ в действие в данном периоде в общей их стоимости на конец периода:

Кобн = ОФвв / ОФкон,

где ОФвв — стоимость введенных ОПФ за год (графа № 4, таблица № 3), тыс. руб.;

ОФкон — стоимость ОПФ на конец года (графа № 8, таблица № 3), тыс. руб.

Коэффициент выбытия ОПФ — показывает долю выбывших ОПФ за год в стоимости имевшихся основных фондов к началу года:

Квыб = ОФвыб / ОФнач ,.

где ОФвыб — стоимость выбывших ОПФ за год (графа № 6, таблица № 3), тыс. руб.;

ОФнач — стоимость ОФ на начало года (графа № 2, таблица № 3), тыс. руб.

Коэффициент прироста ОПФ — характеризует величину изменения стоимости ОПФ с учетом поступления и выбытия на конец рассматриваемого периода:

Кпр = (ОФвв-ОФвыб)/ОФкон

Результаты расчетов показателей, характеризующие движение ОПФ необходимо свести в таблицу № 6 и на основании этих значений сформулировать вывод о техническом состоянии, на основании движения ОПФ.

При этом необходимо обратить внимание на наиболее позитивные и негативные тенденции этого состояния, применительно к конкретным элементам ОПФ.

Таблица 6 — Техническое состояние основных фондов на предприятии.

Наименование элемента ОПФ. | Показатели технического состояния основных фондов. | |||

К обн. | К выб. | К пр. | К ф.и. | К м.и. |

| ||||

ИТОГО. |

Основные фонды в процессе функционирования постепенно утрачивают свои первоначальные характеристики, что характеризует процесс их износа, в физическом и/или моральном виде.

Физический износ основных фондов — утрата части первоначальной стоимости в процессе их использования (механическое снашивание частей и деталей и т. д.) и под влиянием сил природы (коррозия металлов, гниение, разрушение и т. д.).

Степень физического износа, характеризуется коэффициентом физического износа, которая определяется по формуле:

Кф = И / ОФвосст

где И — сумма износа ОФ, тыс. руб. (значения принимается из таблицы № 5, графа № 5);

ОФвосст - восстановительная стоимость ОПФ, тыс. руб.

Моральный износ основных фондов — заключается в обесценивании стоимости до их физического износа, до окончания срока своей физической службы.

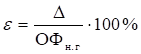

Степень морального износа ОПФ характеризуется коэффициентом морального износа 1-го вида, который определяет обесценивание элементов ОПФ такой же конструкции, что выпускались ранее, вследствие удешевления их воспроизводства в современных условиях:

.

где ОФперв — первоначальная стоимость ОПФ, (графа № 4 таблицы № 1), тыс. руб.

ОФвосст - восстановительная стоимость ОПФ, тыс. руб.

Результаты расчетов показателей, характеризующие износ ОПФ сводятся в таблицу № 6, и на основании этих значений формулируется вывод о техническом состоянии, на основе анализа износа основных фондов. При этом необходимо обратить внимание, что коэффициенты износа говорят о том, на сколько ОПФ изнашивается. Чем выше коэффициенты, тем большую стоимость теряет рассматриваемый элемент ОПФ, поэтому требуется подчеркнуть, какие элементы подвержены наибольшей и наименьшей изнашиваемости.

Кроме оценки технического состояния ОПФ предприятие интересует вопрос эффективного использования основных фондов, показателями которого являются фондоотдача, фондоемкость, фондовооруженность и фондорентабельность.

Фондоотдача, руб.— обобщающий экономический показатель, характеризующий объем продукции в расчете на единицу основных фондов, использованных для ее производства:

Фо = VТП / ОФср.г.,

где VТП — объем товарной продукции, изготовленной за год (определяется по исходным данным), тыс. руб.;

ОФср.г- среднегодовая стоимость ОПФ в целом по предприятию (последняя строка графы № 10 таблицы № 3), тыс.руб.

Фондоемкость, руб. — показатель потребности основных фондов для обеспечения производства единицы продукции, характеризует какое количество основных средств (фондов) затрачивается на производство единицы продукции:

Фе = 1 / Фо.

Фондовооруженность, тыс. руб./чел.— стоимость средств труда, приходящихся на одного рабочего и, характеризует степень оснащенности производства автоматизированными и механизированными элементами:

Фв = Фср.г. / ССЧ,

где ССЧ- среднесписочная численность промышленно-производственного персонала (ППП), принимается по исходным данным.

Фондорентабельность, %, характеризует прибыльность основных фондов предприятия:

Ф рент = Пр • 100 / ОФср.г ,

где Пр — прибыль от реализации продукции для рассматриваемого периода (по исходным данным), тыс. руб.;

ОФср.г - среднегодовая стоимость ОПФ в целом по предприятию (последняя строка графы № 10 таблицы № 3), тыс.руб.

В ходе проведенных расчетов необходимо сделать вывод об эффективность использования основных фондов. При этом необходимо указать экономический смысл значения каждого показателя и учитывать, что использование ОПФ считается эффективным, если Фо >1,Фе<1, Фв>1 тыс. руб./чел., Ф рент >20%.