Анализ стратегии компании и перспектив развития

Полагаем, что искусственное привнесение конкуренции в рыночную среду газовой отрасли посредством разделения ОАО «Газпром» на конкурирующие структуры приведет к негативным последствиям. На предприятиях «Уренгойгазпром», «Ямбурггазпром» и «Надымгазпром» при высоких объемах добычи сохраняются относительно низкий уровень себестоимости газа и достаточно высокая производительность труда, что… Читать ещё >

Анализ стратегии компании и перспектив развития (реферат, курсовая, диплом, контрольная)

Стратегия развития газовой отрасли

Прогноз потребности в природном газе на внутреннем рынке выполнен с использованием комплексного подхода, учитывающего, с одной стороны, выполненные МЭРТ РФ прогнозные оценки социально-экономического развития страны в целом и основных секторов национального хозяйства, с другой — программы развития российских регионов и основных топливои энергопотребляющих предприятий и организаций, функционирующих на территории региона. В основу оценки перспективного уровня потребности в природном газе по Российской Федерации на базе прогнозов социально-экономического развития страны заложены следующие макроэкономические параметры перспективного развития экономики России, определяющие потребности в топливно-энергетических ресурсах.

Таблица 1. Макроэкономические показатели для оценки диапазона спроса на природный газ в России.

Суммарный объём поставок газа на производственно-эксплуатационные нужды российских потребителей в соответствии с выполненными прогнозами представлен в таблице 2.

Таблица 2. Диапазон прогнозных объёмов потребления газа в Российской Федерации на период до 2030 года.

Прогнозируемый рост поставок газа российским потребителям в период до 2030 года обусловлен, главным образом, ростом использования газа в отраслях промышленности вследствие увеличения промышленного производства.

Реализация Программы газификации регионов России будет способствовать увеличению использования газа коммунально-бытовым сектором и населением.

Прогнозная оценка уровней спроса на газ в промышленности и электроэнергетике выполнена на основании показателей разработанных Минпромэнерго России стратегий развития ключевых отраслей промышленности России на период до 2015 года (химической и нефтехимической, легкой, лесной, целлюлозно-бумажной и деревообрабатывающей отраслей промышленности, металлургического и машиностроительного комплексов) и Генеральной схемы размещения объектов электроэнергетики на период до 2020 года, региональных программ развития и крупных инвестиционных проектов, предусматривающих использование газа.

В целом прирост поставок газа промышленным потребителям в 2030 году составит 20−50% к уровню 2007 года. [32].

Согласно прогнозам, увеличение использования газа на объектах электроэнергетики составит порядка 18% к уровню 2007 года, что соответствует показателям базового варианта Генеральной схемы размещения объектов электроэнергетики.

Прогнозная оценка поставок газа в регионы, не связанные в настоящее время с Единой системой газоснабжения России, соответствует показателям утвержденной приказом Министерства промышленности и энергетики России от 03.09.2007 года № 340 Программы создания в Восточной Сибири и на Дальнем Востоке единой системы добычи, транспортировки газа и газоснабжения с учетом возможного экспорта газа на рынки Китая и других стран АТР.

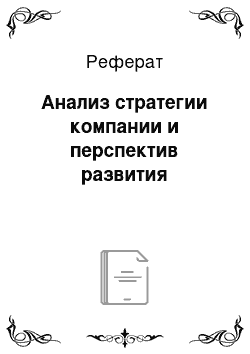

Изменения на газовом рынке, увеличение уровня цен на газ в сочетании с диверсификацией структуры экономики, и переходом на новую технологическую базу производства окажут существенное влияние на рационализацию топливопотребления и, как следствие, позволят преодолеть тенденцию доминирования газа в топливном балансе России. В соответствии с расчетами ИНЭИ РАН по определению объемов внутреннего суммарного энергопотребления и прогнозами газопотребления, выполненными по заданию МЭРТ РФ в рамках разработки новой редакции Энергетической стратегии России на период до 2030 года, доля газа в структуре потребления топливно-энергетических ресурсов снизится до 45% к 2030 году. На российском рынке газа имеет место феномен зарождающейся конкурентной среды, при этом ни одна из появившихся фирм пока не в состоянии реально конкурировать с ОАО «Газпром» за рынки сбыта зарубежных стран. В 2001;2009 гг. доля газа, добываемого созданными нефтяными компаниями, была незначительной в сравнении с добычей, осуществляемой ОАО «Газпром», однако роль независимых поставщиков и нефтяных компаний, добывающих газ, увеличивается. Следует отметить, что в 2005 г. газ добывала одна нефтяная компания («Роснефть»), в 2007 г. таких компаний насчитывалось пять («Сургутнефтегаз», «Лукойл», «Сиданко», «Юкос», «Роснефть»). [16].

Российская экономика имеет ряд особенностей, которые обусловливают своеобразие национального энергетического комплекса. К их числу мы относим:

- 1) сокращение численности населения при ухудшении его качественных характеристик, уменьшение численности населения в трудоспособном возрасте, рост числа пенсионеров, приходящихся на одного трудоспособного, сохранение высокого уровня занятости женщин в экономике;

- 2) большую территорию страны, что обусловливает сооружение протяженных транспортно-энергетических коммуникаций при ограниченном резервировании их пропускных способностей, при этом центры потребления углеводородов удалены от энергетических баз;

Рис. 4. Добыча газа в Российской Федерации в 2009 г.

- 3) высокие затраты на обслуживание и поддержание в рабочем состоянии морально и физически устаревших технологий и оборудования, в том числе энергетического;

- 4) значительный дефицит инвестиционных ресурсов, сдерживающих развитие национальной экономики в целом и энергетического комплекса в частности;

- 5) диспаритет цен на топливо и энергию, существенно отличающихся от структуры цен мирового рынка, возможность провоцировать внутреннюю социальную напряженность, если обеспечение энергией и цены на нее не будут увязаны с ростом доходов населения, отсутствие четкой ценовой политики, ограничивающей внедрение энергосберегающих мероприятий;

- 6) сохранение неэффективной технико-технологической структуры энергетического комплекса, сформированной в квазирыночной экономической среде. [2]

Перечисленные особенности требуют от российской энергетики при выходе на зарубежные рынки учета национальных внешнеэкономических приоритетов, связанных с ключевыми целями развития отечественной экономики на ближайшую перспективу. На наш взгляд, к ним относятся:

- 1) базирование социально-экономического развития страны на собственных энергетических ресурсах и осознание роста потребности в них на внутреннем рынке при определении экспорта энергоресурсов в платежном балансе национальной экономики;

- 2) ориентация на электрификацию производства, сферы услуг и сектора домохозяйств как фактор максимизации производительности труда, преодоления дефицита трудовых ресурсов и повышения уровня жизни населения, что приведет в перспективе к импортозамещению энергоемких продуктов и услуг;

- 3) поддержание оптимальной доли экспорта энергоресурсов для финансирования национальной экономики, ее энергетического комплекса и обслуживания внешнего долга с постепенным изменением структуры экспорта в пользу инновационных технологий, продуктов и услуг;

- 4) сохранение приоритета органического топлива в энергетическом балансе страны при внедрении инновационных технологий для переработки угля и углеводородного топлива — нефти и газа, с последующим экспортом продуктов переработки;

- 5) увеличение роли безуглеродных технологий (атомной энергетики и возобновляемых источников энергии) в энергетическом балансе страны и постепенный переход на данные технологии;

- 6) пролонгация приоритетов использования экологически чистых конечных видов энергии во внешнеэкономической и внутренней экономической политике страны и повышение роли экологического фактора при выборе систем энергоснабжения;

- 7) обеспечение интенсивного энергосбережения при реализации инновационного пути развития национальной экономики и экспорт качественных продуктов энергосбережения на мировой рынок;

- 8) создание благоприятного инвестиционного климата в российском газовом секторе с использованием международных инструментов проектного финансирования для решения глобальных энергетических проблем.

В условиях мирового экономического кризиса необходима корректировка стратегии внешнеэкономической деятельности ОАО «Газпром». На рис. 5 схематически представлено влияние глобального экономического кризиса на экспорт газа из России.

При выработке стратегии развития газового кластера национальной экономики РФ необходимо учесть, что его ключевой особенностью выступает неравномерное размещение производственных площадок. Данная аллокация сложилась исторически. Так, в 1985;1991 гг. добычей газа в России занимались 18 предприятий, но основной объем добычи приходился на «Уренгойгазпром», «Ямбурггазпром», «Надымгазпром» и «Туркменгазпром». Совместная доля этих предприятий в общей добыче природного газа возросла с 71% в 1985 г. до 81% в 1991 г.

Полагаем, что искусственное привнесение конкуренции в рыночную среду газовой отрасли посредством разделения ОАО «Газпром» на конкурирующие структуры приведет к негативным последствиям. На предприятиях «Уренгойгазпром», «Ямбурггазпром» и «Надымгазпром» при высоких объемах добычи сохраняются относительно низкий уровень себестоимости газа и достаточно высокая производительность труда, что в сочетании с разветвленной сетью магистральных газопроводов, позволяющих транспортировать газ из Западной Сибири и Крайнего Севера в любой регион России и в дальнее зарубежье, делает конкуренцию с этими предприятиями невозможной.