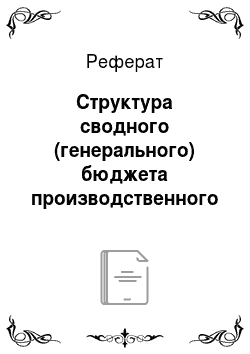

Структура сводного (генерального) бюджета производственного предприятия

Бюджет коммерческих расходов (расходов на продажу). В нем детализируются все предполагаемые расходы, связанные со сбытом продукции (товаров, услуг) в бюджетном периоде. Некоторые расходы, такие, например, как расходы по транспортировке, возврату и снижению цен на продукцию (товары, услуги), могут быть переменными, другие, такие как расходы на приобретение лицензий, рекламу, изучение рынка и т… Читать ещё >

Структура сводного (генерального) бюджета производственного предприятия (реферат, курсовая, диплом, контрольная)

Условно процесс бюджетирования может быть разделен на две составные части [1, 9]:

- — подготовка операционного бюджета;

- — подготовка финансового бюджета.

Каждую из них можно подразделить на отдельные этапы или шаги, выполняемые последовательно один за другим (рис. 2).

Операционный бюджет. Он называется также текущим, периодическим бюджетом. Как видно из рис. 2 операционный бюджет включает в себя бюджет прибылей/убытков (прогноз финансовых результатов), который, в свою очередь, формируется на основе бюджета продаж, бюджета производства, бюджетов закупок, использования сырья и материалов, бюджетов прямых затрат на оплату труда, косвенных производственных, коммерческих, управленческих и прочих доходов, затрат и расходов на бюджетный период.

Первым этапом, или отправной точкой в процессе бюджетирования, является составление бюджета продаж.

Бюджет продаж — это операционный бюджет, содержащий информацию о запланированном объеме продаж в количественном выражении, цене и ожидаемом доходе от каждого вида продукции (товаров, услуг). Этот бюджет составляется на основе результатов прогноза продаж.

Прогноз продаж — это оценка (предположение) будущих объемов реализации продукции (товаров, услуг). Практически для всех предприятий прогноз объема продаж является не только отправной точкой, но и наиболее трудным и ответственным моментом всего процесса бюджетирования.

Рис. 2. Структура сводного (генерального) бюджета производственного предприятия

Это связано с тем, что объем продаж определяется не столько производственными возможностями предприятия, сколько возможностями сбыта на реальном рынке, который подвержен влиянию неконтролируемых факторов, часто с большой долей неопределенности. Поэтому при подготовке бюджета продаж необходимо первоначально осуществить оценку возможных продаж, учитывая множество факторов, таких как история продаж, общее состояние экономики, ценовая политика, деятельность конкурентов, стабильность поставок, результативность рекламы, цикличные, сезонные и другие случайные колебания, наличие ограничений со стороны государства и др.

Существуют два метода оценки, лежащие в основе прогноза продаж:

- — статистический прогноз на основе математического анализа общеэкономических условий и конъюнктуры рынка, данные о которых получают в результате маркетинговых исследований, изучения кривых роста производства и других факторов;

- — экспертная оценка на базе информации, собранной специалистами службы маркетинга. На отдельных предприятиях персонал отдела продаж оценивает сбыт каждого товара каждому из клиентов исходя из долгосрочных двухсторонних контрактов и результатов прошлых лет или ежедневных заявок на поставку продукции.

Оба эти метода имеют преимущества и недостатки. Практика показывает, что большинство крупных предприятий использует комбинацию этих методов. Многие полагают, что использование сложных методик, таких как регрессионный анализ, анализ «выпуск / затраты» и эконометрические модели, не дает более точного прогноза, чем «наивные» методы, включая опыт персонала и простую экстраполяцию результатов прошлых периодов.

В любом случае оценка общего объема продаж является компетенцией высшего руководства предприятия, которое формирует свое решение в процессе консультаций со специалистами отдела продаж (маркетинга). Во многих случаях объем продаж ограничивается имеющимися производственными мощностями. Формирование бюджета продаж и контроль за его исполнением входят в сферу ответственности начальника отдела продаж (маркетинга).

При составлении бюджета продаж используется следующая формула:

Объем продаж = Количество планируемых к продаже единиц изделий х Цена единицы продукции.

Бюджет продаж и его товарная структура предопределяют не только уровень, но и общий характер всей деятельности предприятия и оказывают воздействие на большинство других бюджетов, которые по существу составляются на базе информации, определенной в бюджете продаж.

Бюджет производства формируется, как правило, только в количественном выражении и входит в сферу ответственности начальника производства. Целью этого бюджета является обеспечение объема производства, достаточного для удовлетворения покупательского спроса и создания экономически целесообразного уровня запаса готовой продукции. Таким образом, он определяет как запланированную номенклатуру, так и объем производства. Бюджет производства вытекает из бюджета продаж с учетом запланированных запасов готовой продукции. Поэтому при составлении бюджета производства используется следующая формула:

Объем производства — Объем продаж + Прогнозируемый (необходимый) запас готовой продукции на конец периода — Запас готовой продукции на начало периода Руководство предприятия сначала должно определить, остается ли уровень запасов готовой продукции прежним либо он должен быть увеличен или уменьшен. На практике предприятия либо планируют объем запасов в количественном выражении, либо уровень запасов определяется в процентах от объема производства (продаж), или прогнозируется на основании другого выбранного критерия.

Бюджет закупок сырья и материалов и бюджет их использования могут быть подготовлены как в виде одного документа, так и в виде отдельных самостоятельных бюджетов.

За составление бюджета закупок ответственность несет руководитель отдела закупок (снабжения), так как именно он отвечает за приобретение запланированного количества сырья и материалов для обеспечения потребностей производства. Его задача заключается в своевременном приобретении сырья и материалов для обеспечения непрерывного процесса производства.

Объем необходимых закупок находится в прямой зависимости от объема производства каждого периода и уровня предполагаемых начальных и конечных запасов сырья и материалов.

Бюджет закупок содержит расчет количества сырья и материалов, которые необходимо приобрести в бюджетном периоде, и стоимости этих закупок. Можно выделить две стадии этого расчета.

На первой стадии бюджетирования рассчитывается объем продукции, для производства которой необходимо приобрести сырье и материалы (сделать необходимые закупки). Этот показатель определяется по следующей формуле:

Необходимые закупки = Объем производства + Необходимый конечный запас готовой продукции — Начальный запас готовой продукции.

Очень важно в данном процессе правильно определить объем продукции, на который планируются запасы сырья и материалов на начало и конец бюджетном периода. Обычно он планируется в процентах от объемов производства текущего и следующего периода соответственно.

На второй стадии бюджетирования определяется стоимость закупок каждого вида сырья и материалов и всех закупок в целом. Для расчета можно использовать одну из следующих формул:

Стоимость закупок = Необходимые закупки (объем продукции, на производство которой необходимо закупить сырье и материалы) х Расход материала на единицу продукции х Цена за единицу материалов;

Стоимость закупок = Необходимые закупки х Материальные затраты по каждому виду сырья и материалов на единицу продукции.

Бюджет закупок можно составить также на основе бюджета использования сырья и материалов и планируемых их запасов на начало и конец бюджетного периода по следующей формуле:

Необходимые закупки = Использование каждого вида сырья и материалов в бюджетном периоде + Необходимый запас сырья и материалов на конец периода — Запас сырья и материалов на начало периода.

Бюджет прямых материалов затрат определяет количество, номенклатуру и стоимость сырья и материалов, необходимых для выполнения производственной программы бюджетного периода. Стоимость таких материалов определяется исходя из объема производства, норм материальных затрат на единицу продукции и метода оценки материальных запасов. Для расчета стоимости использования каждого вида сырья и материалов (прямых материальных затрат) применяются следующие формулы.

- 1. Стоимость использования материалов (прямые материальные затраты) = Объем производства х Стоимость материалов на единицу продукции.

- 2. Стоимость использования материалов = Объем производства х Расход материалов на единицу продукции х Цена за единицу материала.

Бюджет прямых затрат на оплату труда определяет рабочее время в часах, необходимое для выполнения запланированного объема производства, и денежные затраты на его оплату. При его составлении используются нормы прямых затрат на оплату труда за единицу продукции. В случае отсутствия таких норм их необходимо рассчитать исходя из численности, режима работы рабочих, непосредственно занятых производством определенного вида продукции, и их тарифных ставок.

Для определения бюджета прямых затрат на оплату труда применяется следующая формула:

Прямые затраты на оплату труда = Объем производства х Прямые затраты на оплату труда за единицу продукции.

Бюджет косвенных производственных затрат представляет собой детализированный план предполагаемых производственных затрат, связанных с обслуживанием и управлением производственных подразделений, необходимых для выполнения производственной программы в бюджетном периоде, но отличных от прямых материальных затрат и прямых затрат на оплату труда. Этот бюджет имеет две цели:

- — интегрировать все бюджеты общепроизводственных затрат, разработанных менеджерами по производству и его обслуживанию;

- — аккумулируя эту информацию, вычислить нормативы (ставки) распределения этих затрат по видам продукции.

При выборе базы для определения норматива косвенных затрат по видам продукции необходимо выбрать такой критерий, величина которого изменялась бы по тому же типу и образцу, что и косвенные затраты. В традиционных системах отнесения затрат наиболее часто используемыми критериями являлись человеко-часы или тарифные ставки рабочих. Однако в настоящее время многие производственные процессы полностью автоматизированы. Это приводит к тому, что, во-первых, растет доля косвенных производственных затрат в общей сумме затрат на производство и, во-вторых, снижается важность прямых затрат на оплату труда. По этой причине многие предприятия используют в качестве критерия (базы) машино-часы, продолжительность выполнения отдельного процесса, длительность производственного цикла в целом и т. д. То есть выбираются такие критерии, которые лучше отражают схему накопления косвенных производственных затрат. На практике для каждой статьи косвенных затрат может быть выбран отдельный критерий (база), то есть может применяться дифференцированный подход к распределению косвенных затрат.

Бюджет производственной себестоимости готовой продукции составляется по данным предшествующих бюджетов. Бюджетная себестоимость готовой продукции определяется на основе бюджетов прямых материальных затрат, прямых затрат на оплату труда и косвенных производственных затрат в бюджетном периоде с учетом запланированных остатков незавершенного производства. Для расчета используется следующая формула:

Себестоимость готовой продукции = Прямые материальные затраты + Прямые затраты на оплату труда + Косвенные производственные затраты + Изменения незавершенного производства.

Бюджет себестоимости продаж — это плановый документ, содержащий расчет себестоимости продукции, которую предполагается реализовать в бюджетном периоде. Компонентами этого бюджета являются данные предыдущих бюджетов.

В основе составления бюджета себестоимости продаж лежит следующая формула:

Себестоимость продаж = Остаток готовой продукции на начало периода (по себестоимости) + Себестоимость произведенной в бюджетном периоде готовой продукции — Остаток готовой продукции на конец бюджетного периода (по себестоимости).

Бюджет прочих доходов представляет собой детализированный план прочих доходов предприятия, не связанных с продажами продукции (товаров, услуг) и не относящихся к инвестиционной и финансовой деятельности предприятия. Этот бюджет необходим для составления бюджета прибылей/убытков (прогноза финансовых результатов) от прочей деятельности предприятия на бюджетный период.

Бюджет коммерческих расходов (расходов на продажу). В нем детализируются все предполагаемые расходы, связанные со сбытом продукции (товаров, услуг) в бюджетном периоде. Некоторые расходы, такие, например, как расходы по транспортировке, возврату и снижению цен на продукцию (товары, услуги), могут быть переменными, другие, такие как расходы на приобретение лицензий, рекламу, изучение рынка и т. д., в большинстве случаев являются постоянными. Ответственность за разработку и исполнение бюджета коммерческих расходов несет руководитель отдела продаж (маркетинга).

Бюджет управленческих расходов представляет собой детализированный план текущих расходов, отличных от расходов, непосредственно связанных с производством и сбытом продукции, но необходимых для поддержания в бюджетном периоде деятельности предприятия в целом. Разработка этого бюджета необходима для обеспечения информацией, которая потребуется при подготовке бюджета прибылей/убытков и бюджета денежных средств, а также для целей контроля за этими расходами. Большинство элементов (статей) этого бюджета составляют постоянные расходы.

Бюджет прочих расходов определяет перечень прочих расходов, которые не включены в состав перечисленных выше бюджетов, но предположительно будут иметь место в бюджетном периоде.

Бюджет прибылей/убытков (прогноз финансовых результатов). Составлением прогноза прибылей/убытков завершается процесс подготовки операционного бюджета. Используя информацию об ожидаемых доходах из бюджета продаж и бюджета других операционных доходов, информацию о себестоимости продаж — из бюджета себестоимости продаж и информацию о расходах — из подготовленных частных операционных бюджетов (коммерческих, общих, административных и других операционных расходов), составляется бюджет прибылей/убытков (прогноз финансовых результатов) от операционной деятельности предприятия.

Финансовый бюджет — это план, в котором отражаются предполагаемые источники финансирования и использования финансовых ресурсов. Он включает в себя бюджет капитальных вложений или прогноз результатов инвестиционной и финансовой деятельности, и подготовленные на их основе одновременно с бюджетом прибылей/убытков прогноз денежных средств и прогноз бухгалтерского баланса (финансового состояния).

Бюджет капитальных вложений. Определение необходимости капитальных вложений и получение под них инвестиционных ресурсов является комплексной задачей всего управленческого учета. Проблема состоит в том, чтобы решить, какие долгосрочные активы приобрести или построить на основе выбранного критерия для принятия решения, связанного с определением рентабельности инвестиций.

Информация, касающаяся долгосрочных капиталовложений, влияет на бюджет денежных средств, затрагивая вопросы выплаты процентов за кредиты, на бюджет прибылей/убытков, на прогноз баланса, изменяя сальдо на счетах основных средств других долгосрочных активов.

Следовательно, все решения по капитальным вложениям должны планироваться и включаться в генеральный бюджет.

Бюджет денежных средств. Движение денежных средств является одним из наиболее важных аспектов операционного цикла предприятия. В рамках подготовки генерального бюджета бюджет денежных средств разрабатывается после того, как уже завершены все периодические (операционные) бюджеты и бюджет прибылей/убытков.

Бюджет денежных средств (или прогноз денежных потоков) представляет собой план поступлений и выбытий денежных средств в бюджетном периоде. Он суммирует все потоки денежных средств, которые будут иметь место согласно планируемым операциям на всех этапах генерального бюджета.

В целом этот бюджет отражает ожидаемое конечное сальдо на счете денежных средств и финансовое положение на каждый квартал (месяц) года, для которого разрабатывается бюджет.

Таким образом, могут быть запланированы периоды наибольшего и наименьшего наличия денежных средств. Очень большое сальдо на счете денежных средств означает, что финансовые средства не были использованы с наиболее возможной эффективностью. Низкий уровень этого показателя может указывать на то, что предприятие не в состоянии будет расплатиться по своим текущим обязательствам. Вот почему необходимо тщательно планировать движение денежных средств.

Бюджет денежных средств состоит из двух частей — ожидаемые поступления и ожидаемые платежи и выплаты. Для определения ожидаемых поступлений за бюджетный период используется информация из бюджета продаж, данные о продаже в кредит или за наличные, данные о порядке сбора средств по счетам к получению. Планируется также приток средств и из других источников, таких как продажа акций, продажа активов, возможные займы.

Суммы ожидаемых платежей берутся из различных операционных бюджетов. Ответственный за подготовку бюджета денежных средств должен знать, какие затраты на материалы и рабочую силу предусмотрены на бюджетный период, какие товары и услуги необходимо приобрести, а также будут ли они оплачены сразу же или возможна отсрочка платежа. В этой связи очень важно знать политику платежей и выплат предприятия.

Помимо регулярных текущих расходов, денежные средства могут также быть использованы на приобретение оборудования и других активов, на возврат займов и иных долгосрочных обязательств. Вся эта информация необходима для подготовки правильного бюджета денежных средств.