Анализ внутренней и внешней среды организации

Для предотвращения наступления банкротства ООО «Пензенские просторы» необходимы инвестиции, за счет которых также можно будет вновь поднять объемы производства. Для привлечения инвесторов организация должна обладать привлекательными факторами, например, как некоторая стабильность коэффициента инвестирования собственных средств. На ООО «Пензенские просторы» источники собственных средств покрывают… Читать ещё >

Анализ внутренней и внешней среды организации (реферат, курсовая, диплом, контрольная)

стратегический планирование управленческий конкурентоспособность В первую очередь рассмотрим организационную структуру управления.

Структура организации — это состав и соотношение ее внутренних звеньев: отделов, участков, лабораторий и других компонентов, составляющих единый хозяйственный объект.

Организационная структура производства ООО «Пензенские просторы» представлена следующими подразделениями: Аппарат управления, РТП (ремотно-техническое подразделение), СП Новоселово, СП Дубовая роща, СП Ступишино, СП Становой Колодезь и мясной цех.

Самым главным органом управления является собрание акционеров. Органом управления ООО «Пензенские просторы» является — генеральный директор, который осуществляет общее руководство деятельностью организации.

Управление организацией строится по линейно-функциональному признаку, т. е. во главе каждого подразделения стоит ответственное лицо, исполнительный директор, который полностью отвечает за все стороны его работы (Рис.2).

Для оказания помощи генеральному директору имеются заместители, т. е. зам. директора, деятельность которых организуется по функциональному признаку, т. е. ему поручается выполнение функций, связанных с управлением только определенной стороной деятельности организации.

Рис. 2. Линейно-функциональная структура управления ООО «Пензенские просторы»

Генеральный директор ООО «Пензенские просторы» несет всю полноту ответственности за производственно-хозяйственную деятельность по всем подразделениям.

Директор действует от имени предприятия, представляет его во всех хозяйственных и государственных учреждениях. В соответствии с законодательством и уставом предприятия он совершает сделки, издаёт приказы, осуществляет наём и увольнение работников, накладывает на них взыскания или определяет меры поощрения за хорошую работу.

Оплата сотрудников производится согласно штатному расписанию по должностным окладам. Форма заработной платы, используемая на предприятии, временная, рассчитывается почасовая. Трудовым соглашением установлено отработать 40 часов в неделю. Размер оплаты часа зависит от разных категорий персонала. Очевидно, что управленческий персонал получает меньше, чем руководящий, а обслуживающий меньше, чем управленческий.

Также используется сдельная система оплаты, в частности для работников структурных подразделений.

Для повышения мотивации служащих проводятся различные меры. Так, например, для предотвращения опозданий предусмотрена система штрафов. Величина штрафа достаточно весома, и это побуждает работника стремиться к пунктуальности.

Для повышения эффективности работы персонала, руководство фирмы использует также систему премий. Наиболее часто это применяется в структурных подразделениях. Устанавливается общая сумма оплаты труда за выполнение установленного комплекса работ в определенный срок. Это способствует сокращению срока выполнения работ.

Анализируя сводную (Таблицу 1), можно сделать следующие выводы: в 2005 — 2007 годах коэффициент финансовой независимости почти в 4 раза ниже нормы. На конец 2007 года за счет собственного капитала покрывается лишь 15% всех активов организации. То есть, за счет низкой финансовой независимости предприятия увеличивается риск финансовых затруднений. Низкий коэффициент финансовой устойчивости показывает, у предприятия незначительное количество источников финансирования, которые могут использоваться длительное время.

Заемные средства на предприятии превышают собственные во всех анализируемых периодах почти в 6 раз. Это означает отсутствие собственных средств, и можно сделать вывод, что практически вся деятельность финансируется за счет заемных источников.

Значение коэффициента обеспеченности собственными оборотными средствами менее 0, это означает отсутствие собственных средств, из чего следует, что весь капитал сформирован за счет заемных источников.

Коэффициент маневренности собственного оборотного капитала также менее 0, что подтверждает преобладание заемных средств капитала предприятия, которые составляют примерно 80% всего оборотного капитала.

Таблица 1 Показатели финансовой устойчивости.

Показатели. | 2005год. | 2006год. | 2007год. |

1. Валюта актива, (руб.). | |||

2. Собственный капитал, (руб.). | |||

3. Долгосрочные обязательства, (руб.). | |||

4. Заемный капитал, (руб.). | |||

5. Собственный оборотный капитал, (руб.). | — 18 756. | — 19 230. | — 21 490. |

6. Оборотный капитал, (руб.). | |||

7. Краткосрочные обязательства, (руб.). | |||

8. Долгосрочные финансовые вложения, (руб.). | |||

9. Дебиторская задолженность свыше 12 месяцев, (руб.). | |||

10. Внеоборотные активы, (руб.). | |||

11. Основные средства и прочие вложения, (руб.). | |||

12. Коэффициент автономии, %. | 0,16. | 0,16. | 0,15. |

13. Коэффициент финансовой устойчивости, %. | 0,19. | 0,44. | 0,37. |

14. Коэффициент соотношения заемных и собственных средств, %. | 5,43. | 5,16. | 5,48. |

15. Коэффициент обеспечиваемости собств. оборот. сред-ми, %. | — 0,93. | — 0,67. | — 0,91. |

16. Коэф-т маневренности собств. оборот. капитала, %. | — 2,59. | — 2,07. | — 2,62. |

17. Доля текущих обязательств в итоге баланса, %. | 0,81. | 0,56. | 0,63. |

18. Доля заемного капитала в итоге баланса, %. | 0,84. | 0,84. | 0,85. |

19. Уровень функционирующего капитала, %. | |||

20. Коэф-т обеспечиваемости внеоборотных активов, %. | 3,62. | 3,07. | 3,62. |

21. Коэф-т инвестирования собственных средств, %. | 0,28. | 0,33. | 0,28. |

Группы финансовой устойчивости рассчитываются по следующим формулам:

1. коэффициент автономии — коэффициент финансовой независимости. Он показывает долю активов организации, которые покрываются за счет собственного капитала коэффициент автономии = (3).

2. коэффициент финансовой устойчивости — удельный вес источников финансирования, которые могут быть использованы длительное время.

коэффициент фин. устойчивости = (4).

3. коэффициент соотношения заемных и собственных средств — какая часть деятельности предприятия финансируется за счет заемных источников.

коэффициент соотношения = (5).

4. коэффициент соотношения собственных оборотных средствпоказывает, какая часть капитала сформирована за счет собственных источников (0,1<�К).

коэффициент соотношения = (6).

5. коэффициент маневренности собственного оборотного капитала — показывает, какая доля собственного капитала направлена в оборот.

коэффициент маневренности= (7).

6. доля текущих обязательств в итоге баланса — показывает, какую часть составляют текущие обязательства в пассивах предприятия.

доля текущих обязательств = (8).

7. доля заемного капитала в итоге баланса — на сколько процентов капитал фирмы составляет из заемных средств.

доля заемного капитала = (9).

8. уровень функционирующего капитала.

уровень = (10).

9. коэффициент обеспеченности внеоборотных активов — в какой степени внеоборотные активы обеспечиваются собственными средствами.

коэффициент обеспеченности = (К<1) (11).

10. коэффициент инвестирования собственных средств — показывает в какой степени источники собственных средств покрывают производственные инвестиции, коэффициент должен стремиться к росту.

коэффициент инвестирования= (12).

Доля текущих обязательств составляет в среднем 67% в пассивах предприятия. В 2005 году — 81%, в 2006 году — 56%, в 2007 году — 63%.

Доля же заемного капитала в итого баланса в 2005 — 2007 годах не меняется и остается, равна 0,84.Таким образом, капитал фирмы в среднем на 84% состоит из заемных средств.

Функционирующий капитал составляет 100% в активах предприятия.

Наблюдается некоторая стабильность в обеспеченности внеоборотных активов собственными средствами. Только в 2006 году наблюдается незначительное сокращение на 0,55 по сравнению с 2005 и 2007 годами.

Также наблюдается некоторая стабильность коэффициента инвестирования собственных средств. Таким образом, источники собственных средств покрывают производственные инвестиции в 2005 и 2007 году на 28%, а в 2006 году в немного большей степени — на 33%.

Для расчета и оценки показателей группы рентабельности необходимы данные бухгалтерских балансов и отчета о прибылях и убытках предприятия. Расчет производится по следующим соотношениям:

1. Рентабельность активов:

РА = (13).

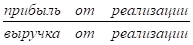

2. Рентабельность реализованной продукции:

РРП = (14).

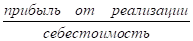

3. Рентабельность основной деятельности:

РОД = (15).

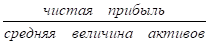

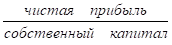

4. Рентабельность собственного капитала:

РСК = (16).

5. Рентабельность оборотного капитала:

РОК= (17).

Таблица 2 Показатели рентабельности.

Показатели. | 2005год. | 2006год. | 2007год. |

1. Чистая прибыль, (руб.). | |||

2. Средняя величина активов, (руб.). | 55 196,5. | ||

3. Прибыль от реализации, (руб.). | |||

4. Выручка от реализации, (руб.). | |||

5. Себестоимость, (руб.). | |||

6. Собственный капитал, (руб.). | |||

7. Сумма оборотных средств, (руб.). | |||

8. Рентабельность активов, %. | 0,22. | 0,06. | 0,01. |

9. Рентабельность реализ-ой продукции, %. | 0,22. | 0,08. | 0,05. |

10. Рентабельность осн. деят., %. | 0,22. | 0,09. | 0,05. |

11. Рентабельность собствен капитала, %. | 0,31. | 0,32. | 0,07. |

12. Рентабельность оборотного капитала, %. | 0,90. | 0,10. | 0,03. |

Анализируя результаты полученных расчетов. Можно сказать, что рентабельность активов во всех трех исследуемых периодах низка, и сделать вывод о том, что активы на ООО «Пензенские просторы» используются неэффективно. Т.к. показатели по своему значению близки к 0, а в 2007 г. можно наблюдать критическое снижение до 1%.

Показатель рентабельности реализованной продукции показывает, сколько может получить организация валовой и чистой прибыли на 1 руб. реализованной продукции. На ООО «Пензенские просторы» этот показатель за 2005 — 2007 год составил 0,22; 0,08; 0,05 соответственно.

Рентабельность основной деятельности в 2007 году снизилась по сравнению с 2005 и 2007 годами. В 2005 г. она составляла в среднем 9%, а в 2007 — всего 5%. Можно сделать вывод, что эффективность основной деятельности ООО «Пензенские просторы» в скором времени снизится до минимума.

Рентабельность собственного капитала имеет тенденцию к снижению. В 2006 г. она резко снизилась — в 3 раза, а в 2007 г. по отношению к 2005 г. почти в 13 раз и величина этого показателя составила всего 7%.

Рентабельность оборотного капитала, также неуклонно снижается. Как, и у предыдущего показателя в 2006 г. по отношению к 2005 г. наблюдается снижение более чем в 3 раза — с 32% до 10%, а в 2007 г. величина показателя снизилась почти до минимума — до 3%.

В целом, проанализировав все показатели этой группы, можно отметить, что в 2007 году рентабельность неуклонно снижается, что свидетельствует о кризисной ситуации на ООО «Пензенские просторы». На данном этапе деятельности этого предприятия можно прогнозировать вероятность наступления несостоятельности (банкротства).

Для предотвращения наступления банкротства ООО «Пензенские просторы» необходимы инвестиции, за счет которых также можно будет вновь поднять объемы производства. Для привлечения инвесторов организация должна обладать привлекательными факторами, например, как некоторая стабильность коэффициента инвестирования собственных средств. На ООО «Пензенские просторы» источники собственных средств покрывают производственные инвестиции в 2005 и 2007 году на 28%, а в 2006 году в немного большей степени — на 33%.

И так рассмотрим слабые и сильные стороны ООО «Пензенские просторы», а также угрозы и возможности для нее, заключенные во внешней среде.

Сильные стороны: низкая цена на продукцию; хорошая репутация у покупателей; защищенность (хотя бы где-то) от сильного конкурентного давления; преимущества в области конкуренции; хорошее географическое положение частичное самообеспечение ресурсами.

Слабые стороны: нет рекламы продукции; нет ясных стратегических направлений; устаревшее оборудование; недостаток управленческого таланта и глубины владения проблемами; отсутствие некоторых типов ключевой квалификации и компетентности; плохое отслеживание процесса выполнения стратегии; мучение с внутренними производственными проблемами; неспособность финансировать необходимые изменения в стратегии; нехватка рабочей силы; дорогое дизельное топливо.

Возможности: выход на новые рынки или сегменты рынка; расширение производственной линии; увеличение разнообразия во взаимосвязанных продуктах; возможность перейти в группу с лучшей стратегией.

Угрозы: возможность появления новых конкурентов; неблагоприятная политика правительства; изменение потребностей и вкуса покупателей.

Этот список может быть дополнен другими характеристиками внешней и внутренней среды, отражающими конкретную ситуацию, в которой находится организация.

Надо отметить, что капитал предприятия представляет сложный структурированный объект. Структура капитала определяется соотношением собственных и заемных средств, а также условно постоянными и условно переменными затратами на производство продукции. Оценка структуры капитала производится по его источникам. Различают три основных источника капитала: заемные средства, собственный капитал, отложенная прибыль (фонды собственных средств и отложенная прибыль).

Основными источниками заемного капитала являются ссуды банка и выпущенные организациям облигации. Каждый из этих элементов характерен особенностями обслуживания. Так, согласно существующим нормативным документам проценты за пользование кредитами включаются в себестоимость продукции. В то время как займы, получаемые организациям, не могут относиться на себестоимость продукции.

Реинвестированная прибыль остается одним из основных источников пополнения капитала, поскольку ее использование не требует специального механизма по сравнению, к примеру, с эмиссий акций или облигаций.

Отложенная прибыль имеет свои преимущества, связанные с тем, что организация в зависимости от решения стоящих перед ним задач может отложить с согласия владельцев обыкновенных акций выплату дивидендов, если последние найдут ожидаемую от этого мероприятия прибыль по сравнению с получаемыми дивидендами более предпочтительной.

Критерием при выборе объекта вложения, способствующего формированию инвестиционного климата и инвестиционной привлекательности предприятия, во всех случаях принимается уровень прибыльности используемых активов, рассчитываемый в двух вариантах:

- 1. прибыль от реализации продукции (товаров или услуг), отнесенная к общей сумме используемых активов;

- 2. балансовая прибыль, отнесенная к общей сумме используемых активов.

Источниками прибыли, как известно, могут быть как результаты собственной деятельности предприятия по выпуску и реализации продукции, так и финансовая деятельность. Основными из них при инвестиционной деятельности являются:

- 1. особенности объекта инвестирования;

- 2. норма прибыли на капитал;

- 3. продолжительность инвестирования;

- 4. уровень инвестиционного риска;

- 5. темп инфляции.

В современных условиях организация выступает как объект хозяйствования, который ориентирован на определенный рынок с определенной продукцией или услугами. При оценке рыночного потенциала предприятия, как правило, используются данные маркетинговых исследований. Результаты маркетинговых исследований дают основание для принятия решений о целесообразности реализации той или иной производственной программы и не более того. Если при всех прочих равных условиях, прибыль оказывается максимальной, то предпочтение инвестирования отдается предприятию.

Таким образом, к сильным сторонам предприятия ООО «Пензенские просторы» относиться: низкая цена на продукцию; хорошая репутация у покупателей; защищенность от сильного конкурентного давления; хорошее географическое положение. Основные проблемы предприятия — это устаревшее оборудование; недостаток управленческого таланта и глубины владения проблемами; нет рекламы продукции; нет ясных стратегических направлений и т. д.