Оценка и анализ стиля управления на купп «маньковичи»

Одним из факторов, обуславливающим сложное финансовое положение предприятия, является применение торговых скидок. Вместе с тем, скидка является одним из стимулирующих факторов продвижения товара на рынке и полное ее исключение в процессе работы с покупателем, приведет к сокращению числа потребителей, так как все заводы-аналоги используют скидку для стимулирования покупателя. Вместе с тем, с целью… Читать ещё >

Оценка и анализ стиля управления на купп «маньковичи» (реферат, курсовая, диплом, контрольная)

Организационно-экономическая характеристика КУПП «Маньковичи»

КУПП «Маньковичи» является коммерческой организацией — юридическим лицом. Имущество предприятия находится в обласной коммунальной собственности и закреплено за предприятием на праве хозяйственного ведения.

КУПП «Маньковичи» образовано в декабре 2000 г. на базе совхоза «Маньковичский» согласно декрета Президента Республики Беларусь № 22 от 16 ноября 2000 г.

Совхоз «Маньковичский» образован в 1965 г. на базе колхоза им. Жданова, организованного в 1949 г. В 1986 г. на баланс совхоза передан спиртовой завод, основанный князем Радзивиллом в 1879 г. В 1995 г. было освоено производство белых водок.

В 2006 г. КУПП «Маньковичи» реорганизовано путем присоединения к нему СПК «Белоушский"в соответствии с решением Брестского областного исполнительного комитета № 55 от 03.02.2006 г.

Доля государства в уставном фонде КУПП «Маньковичи» — 100%.

КУПП «Маньковичи"м расположено в центральной части Столинского района Брестской области в пойме реки Горынь на расстоянии 3 км от районного центра.

Областным органом отраслевого управления предприятия является ГО «Концерн «Брестмясомолпром». Целью деятельности предприятия является осуществление хозяйственной деятельности, направленной на получение прибыли. Основными видами деятельности предприятия являются производство спирта, водки, мяса КРС, молока, производство продукции растениеводства для обеспечения скота кормами.

В составе предприятия три населенных пункта: д. Маньковичи, аг. Белоуша, д. Отвержичи, в которых проживает по состоянию на 01.01.2012 г. соответственно 2257, 2907 и 592 человека. На территории предприятия имеется три школы, три клуба, один ФАП, врачебная амбулатория, две православные церкви, церковь ЕХБ и ХВЕ.

Центральной усадьбой предприятия является д.Маньковичи.

Среднесписочная численность работающих за 2010 год на предприятии составила 458человек, средний возраст работающих 37лет.

По состоянию на 01.01.2010 г. общая земельная площадь предприятия 4994,04га, из нее площадь сельхозугодий 4199га в том числе пашни 1830га Балл пашни 26,6 балл сельхозугодий -25,6.

На предприятии имеется 5 ферм КРС, где на 01.01.2011 г. содержится 3858 голов крупного рогатого скота, в том числе 460 коров. За 2010 год получено 776 тонн привеса КРС при среднесуточном привесе 652 грамма. Надоено молока 1999 тонн молока, удой на одну корову составил 4461 кг.

Валовый сбор зерна за 2010 год составил 3953 тонны, заготовлено 1928 тонн сена, 4209тонн сенажа, 11 193тонны силоса.

В промышленном производстве в 2010 году произведено 239,3 тысячи дал спирта и 293,7тысячи дал водки.

Темп роста производства валовой продукции сельского хозяйства в 2010 году составил 92,3% к уровню 2009 года.

В КУПП «Маньковичи» имеется пятьдесят два трактора, двадцать шесть грузовых автомашин, шесть зерноуборочных комбайна и четыре кормоуборочных комбайнов.

Для ремонта и обслуживания техники имеются две ремонтные мастерские, пункт технического обслуживания автомобилей и тракторов.

Прибыль от реализации за 2010 год составила 2788 миллиона рублей.

Уровень рентабельности реализованной продукции за 2010 год составил 16,9%.

Среднемесячная заработная плата в 2010 году — 816тысяч рублей.

Уплачено налогов из выручки за 2010 год 29 603 миллиона рублей.

На 2011 год планируем обеспечить темпы роста валовой продукции сельского хозяйства в сопоставимых ценах к уровню 2010 года 111%. В 2011 году планируем увеличить валовый сбор зерновых до 5300 тонн зерна в доработанном весе; получить 880тонн привеса при среднесуточном привесе 700 г, надоить 2185 т молока (удой на одну корову 4699 кг молока). Заготовить сена 2780 тонн, сенажа 4300тонн, силоса 15 000тонн. Обеспечить расход кормов на 1 кг прироста молодняка КРС — 9,3к.ед, на 1 кг молока — 0,9к.ед Произвести в 2011 году 275тысяч дал спирта, 310 тысяч дал водки и 7,2тысячи дал коньяка.

В 2011 году планируем получить выручки от реализации продукции 65 917 миллионов рублей, прибыли от реализации продукции 1452миллиона рублей.

Обеспечить рост заработной платы на 15% и довести ее до 940тысяч рублей.

Свою историю консервный завод ОАО «Горынский агрокомбинат» начал с 1960 года, когда на месте котельной маломощной электростанции, расположенной в рабочем поселке Речица, был построен Горынский консервный завод. Выбор места строительства завода определялся выгодным расположением: благоприятный для сельского хозяйства южный район Белоруссии, наличие железнодорожной станции «Горынь» и судоходной реки Горынь, позволяющих организовать доставку сырья и отгрузку готовой продукции железнодорожным и водным транспортом.

В июле месяце 1960 года был введен в эксплуатацию консервный цех.

№ 1, в котором был освоен выпуск консервов «Горошек зеленый консервированный» и «Компот вишневый».

В последующие годы возрастала техническая оснащенность предприятия, вводились новые производственные мощности, внедрялась новая техника, передовые приемы в ведении технологических процессов, механизация и автоматизация основного и вспомогательного производства.

По решению Главконсерва Министерства Пищевой промышленности БССР в 1965 году был построен консервный цех № 2, оснащенный линией по выработке консервированных огурцов и томатов, натурального томатного сока и яблочного повидла.

К 1994 году производственная мощность предприятия составляла 13 713 туб консервов в год.

В 1993 году на месте консервного цеха № 2 построен новый цех, в котором была установлена линия производства венгерской фирмы «Комплекс» по переработке зеленого горошка, запущенная в эксплуатацию в 1994 году. В этом цеху в 1998 году была установлена нестандартная линия по консервированию огурцов в трехлитровые стеклянные банки, а в 2005 году установлена линия по консервированию огурцов в стеклянную банку третьего типа методом пастеризации с укупоркой крышкой «Твист-офф».

Открытое акционерное общество «Горынский агрокомбинат» было создано приказом Брестского областного комитета по управлению государственным имуществом и приватизации от 31 декабря 1997 года № 249 путем преобразования государственного предприятия «Горынский консервный завод» и зарегистрировано решением Столинского районного исполнительного комитета от 5 февраля 1998 года № 118.

Открытое акционерное общество «Горынский агрокомбинат» реорганизовано путем присоединения к нему двух сельскохозяйственных производственных кооперативов:

- -«Теребежовский» (зарегистрирован Брестским областным исполнительным комитетом 31 июля 2003 года в Едином государственном регистре юридических лиц и индивидуальных предпринимателей за № 200 115 214);

- -«Столинский» (зарегистрирован Брестским областным исполнительным комитетом 31 июля 2003 года в Едином государственном регистре юридических лиц и индивидуальных предпринимателей за № 200 147 317).

Внеочередным общим собранием акционеров ОАО «Горынский агрокомбинат» (протокол № 29 от 04.06.2010 г.) принято решение о создании Открытого акционерного общества «Теребежов-Агро» путем выделения его из открытого акционерного общества «Горынский агрокомбинат», которое является преемником прав и обязанностей ОАО «Горынский агрокомбинат» в соответствии с разделительным балансом, за исключением прав и обязанностей, которые не могут принадлежать Обществу.

Доля государства в уставном фонде ОАО «Горынский агрокомбинат» — 80,8645%.

С 01.07.2010 года ОАО «Горынский агрокомбинат» специализируется на производстве плодоовощных консервов.

Консервный завод расположен в рабочем поселке Речица, Столинского района, Брестской области, занимает территорию в 45 га и является центральной базой агрокомбината.

Предприятие занимается производством консервированных пищевых продуктов, включая соки. Производственная мощность предприятия по состоянию на 01.01.2010 года составляет 17,5 муб консервов в год.

В ассортиментный перечень входят щи, борщи, рассольники, солянка, огурцы, томаты консервированные, маринады, зеленый горошек, икра любительская из кабачков, кабачки в томатной заливке, томатный соус, кетчупы, повидло, компоты, протертые ягоды и фрукты, соки фруктовые и овощные с мякотью, соки восстановленные и др.

Для производства вышеназванной продукции, консервный завод ОАО «Горынский агрокомбинат» в настоящее время оснащен технологическими линиями.

ОАО «Горынский агрокомбинат» производит широкий ассортимент овощных и фруктовых консервов, который состоит более чем из 70 наименований. Это натуральные и закусочные консервы, салаты, первые и вторые обеденные блюда, маринады, томатные, овощные и фруктовые соки с мякотью, фруктовые соки восстановленные, березовые соки, компоты, повидло.

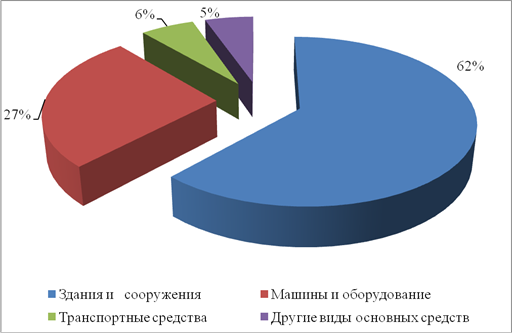

В состав основных фондов предприятия входят здания, сооружения, рабочие машины и оборудование и др.

Таблица 2.1 — Сведения об основных фондах предприятия на 2009;2010гг, млн. руб.

Наименование. | По состоянию на 01.01.2009 г., млн. руб. | По состоянию на. 01.01.2010 г., млн. руб. | По состоянию на. 01.07.2010 г., млн. руб. | Темп роста, %. |

2010/2009. | ||||

1. Здания и сооружения. | 112,67. | |||

2. Машины и оборудование. | 173,96. | |||

3. Транспортные средства. | 108,75. | |||

4. Другие виды основных средств. | 175,86. | |||

Основные фонды, всего. | 571,24. |

Примечание — Источник: собственная разработка на основании плана санации ОАО «Горынский агрокомбинат» за 2011 гг.

На основе выше изложенных данных можно сделать вывод о том, что в анализируемом периоде наблюдается увеличение основных фондов предприятия в период с 2009 по 2010 гг., но снижение с 01.01.2010. по 01.07.2010. Особенно значительное увеличение произошло в 2010 году по сравнению с 2009 годом, где темп роста основных фондов, всего составил 175,86%.

Рисунок 2.1 — Структура производственных фондов предприятия в 2010 году.

Сведения об остаточной стоимости и проценте износа основных фондов по состоянию на 1 июля 2010 года приведены в таблице 2.2.

Таблица 2.2 — Сведения об остаточной стоимости и проценте износа основных фондов на 01.01.2009 года.

Наименование. | Остаточная стоимость основных фондов, млн. руб. | % износа. |

1. Здания и сооружения. | 55,6. | |

2. Машины и оборудование. | 68,4. | |

3. Транспортные средства. | 22,7. | |

4. Другие виды основных средств. | 62,9. |

Примечание — Источник: собственная разработка на основании плана санации ОАО «Горынский агрокомбинат» на 2011 г.

Предприятие обладает достаточным производственным потенциалом. Техническое и метрологическое оснащение позволяет обеспечить выпуск продукции в соответствии с требованиями нормативных документов.

Для осуществления своей производственной деятельности на консервном заводе организованы основные цеха, цеха и участки вспомогательных производств.

Производственная структура основного производства консервного завода ОАО «Горынский агрокомбинат» в настоящее время включает в себя:

- § консервные цеха;

- § механический цех;

- § электроцех;

- § автотранспортный цех;

- § склады;

- § швейный цех;

- § производственную лабораторию;

- § планово-экономический отдел;

- § бухгалтерию;

- § отдел маркетинга.

Существующая техническая база производства и наличие квалифицированных работников позволяют осуществлять разработку и внедрение широкого ассортимента продукции. Предприятие располагает подготовленными специалистами по управлению производством и рабочей силой с необходимым профессиональным уровнем и опытом работы.

Эффективность функционирования является важной характеристикой деятельности предприятия. С целью оценки эффективного функционирования ОАО «Горынский агрокомбинат» необходимо рассчитать ряд показателей и оценить их динамику. Анализ осуществляется за период с 2007 по 2010 год.

Рассмотрим основные финансово-экономические показатели деятельности предприятия за 2007;2010 год.

Таблица 2.3 — Финансово — экономические показатели ОАО «Горынский агрокомбинат» за 2008;2010 год, млн.руб.

Показатели. | Года. | Отклонение, (+/-). | |||

2009 от 2008. | 2010от 2009. | ||||

Внеоборотные активы на начало года. | |||||

Внеоборотные активы на конец года. | — 33 105. | ||||

Выручка от реализации товаров. | — 699. | ||||

Итого прибыль (убыток). | — 181. | — 204. | — 1867. | — 23. | — 1663. |

Прибыль от реализации товаров. | — 170. | — 645. | — 608. | ||

Себестоимость реализованных товаров. | — 17. | ||||

Чистая прибыль. | — 108. | — 2512. | — 97. | — 2404. | |

Оборотные активы на начало года. | |||||

Оборотные активы на конец года. | — 6172. | ||||

Окончание таблицы 2.3. | |||||

Количество дней в периоде. |

Примечание — Источник: собственная разработка на основании годовых отчётов ОАО «Горынский агрокомбинат» за 2008;2010 гг.

Анализируя финансово-экономические показатели за 2008;2010 гг., можно заметить положительную динамику роста почти всех показателей 2009 года по отношению к 2010, но, отрицательную динамику показателей в 2010 году по отношению к 2009. Рост выручки от реализации товаров в 2009 году по сравнению с 2008 увеличилась на 2542 млн. рублей, а в 2010 по сравнению с 2009 годом — снизилась на 699 млн. рублей. Наблюдается также значительное увеличение прибыли от реализации товаров на 207 млн руб. в 2009 году, но, следом спад в 2010 году — -608 млн. рублей. При анализе чистой прибыли в анализируемом периоде наблюдается резкий спад с 11млн. рублей до -2404 млн.рублей.

Себестоимость произведённой продукции в 2009 году увеличилась на 117,9% по сравнению с прошлым годом. Затраты на рубль товарной продукции (в действующих ценах) в 2009 году составили 0,94 руб., за 2008 год — 0,99 руб., или же снизились на 5,1%.

На рост себестоимости произведенной продукции в 2009 году повлияли:

- — рост цен на сырье и вспомогательные материалы;

- — роста цен на топливно-энергетические ресурсы;

- — изменения в ассортименте выпускаемой продукции (снижение запланированного объёма производства рентабельной продукции, в частности не выполнена программа производства огурцов корнишонов; зелёного горошка).

Для анализа финансового состояния предприятия использовались данные бухгалтерской отчетности за 2008, 2009, 2010 гг.

Анализ финансово-хозяйственной деятельности предприятия ОАО «Горынский агрокомбинат» был проведен по следующим направлениям: оценка структуры баланса, оценка платежеспособности и ликвидности предприятия, оценка интенсивности использования ресурсов предприятия.

Анализ актива баланса отражает происходящие структурные изменения. За анализируемый период доля внеоборотных активов увеличилась (на 1,7%). На рост доли оборотных активов повлияло увеличение запасов и затрат. Доля запасов и затрат в структуре оборотных активов увеличилась на 2,4%. Одновременно с этим в структуре оборотн…

Основанием для отнесения неплатежеспособности организации к неплатежеспособности, приобретающей устойчивый характер, служит неплатежеспособность организации в течение четырех кварталов, предшествующих составлению последнего бухгалтерского баланса.

Организация считается устойчиво неплатежеспособной в том случае, когда имеется неудовлетворительная структура бухгалтерского баланса в течение четырех кварталов, предшествующих составлению последнего бухгалтерского баланса, а также наличие на дату составления последнего бухгалтерского баланса значения коэффициента обеспеченности финансовых обязательств активами (К3) превышающего 0,85.

Коэффициент обеспеченности финансовых обязательств активами (К3) характеризует способность предприятия рассчитаться по своим финансовым обязательствам после реализации активов.

Коэффициент обеспеченности финансовых обязательств активами (К3) ОАО «Горынский агрокомбинат» на 01.10.2009 г., 01.01.2010 г., 01.04.2010 г., 01.07.2010 г. составляет соответственно 0,37; 0,36; 0,37; 0,39 при нормативе не более 0,85.

Совокупность указанных обстоятельств является основанием для отнесения неплатежеспособности ОАО «Горынский агрокомбинат» к неплатежеспособности, приобретающей устойчивый характер [12].

При оценке интенсивности использования ресурсов предприятия используются следующие показатели, представленные в таблице 2.7. Их оценка дает представление о том, насколько эффективно предприятие осуществляет свою деятельность, контролирует расходы на производство и реализацию продукции, и какую чистую прибыль при этом получает.

Таблица 2.7-Оценка интенсивности использования ресурсов предприятия.

Наименование показателя. | 1 пол-е 2010. | |||

Рентабельность производства. | — 3,8%. | +1,5%. | +6,9. | — 10,9%. |

Рентабельность реализованной продукции. | — 10,8%. | — 1,3%. | +0,33%. | — 7,4%. |

Примечание — Источник: [12].

Рентабельность продаж показывает, какую прибыль имеет предприятие с каждого рубля реализации, а рентабельность производства продукции характеризует прибыльность затрат. Показатель рентабельности продаж в 2009 году вышел на положительный результат. Показатель рентабельности производства продукции за 2008 год вышел на положительный результат и увеличился в 2009 году до 6,9%, что позволяет судить о перспективном развитии предприятия.

Сложное финансовое положение агрокомбината сложилось за последние годы в силу ряда причин, а именно:

- — неполной загрузки производственных мощностей, не выполнения принятых производственных программ, выпуска низколиквидных, низкорентабельных и нерентабельных консервов, низкого уровня диверсификации продукции;

- -высокого уровня запасов готовой продукции на складах;

- -высокого уровня не денежной формы расчетов, наличия бартерных сделок по поставкам сырья и материалов;

- -отвлечения существенных сумм в дебиторскую и кредиторскую задолженность, наличие просроченной дебиторской задолженности;

- -высокий уровень энергоемкости производства;

- -высокий уровень затрат, а соответственно высокий уровень цен на продукцию;

- -высокий уровень кредитной нагрузки.

Основная из причин неудовлетворительного финансового состояния ОАО «Горынский агрокомбинат» — неполная загрузка производственных мощностей, а соответственно высокий уровень условно-постоянных затрат в расчете на один рубль товарной продукции, высокий уровень себестоимости продукции, которая превышает по большинству групп консервов овощных сформированные цены и соответственно влечет за собой вымывание оборотных средств, и, как следствие, убытки.

Одним из факторов, обуславливающим сложное финансовое положение предприятия, является применение торговых скидок. Вместе с тем, скидка является одним из стимулирующих факторов продвижения товара на рынке и полное ее исключение в процессе работы с покупателем, приведет к сокращению числа потребителей, так как все заводы-аналоги используют скидку для стимулирования покупателя. Вместе с тем, с целью наращивания объемов выручки, повышения уровня прибыли, бизнес-планом предусмотрено снижение уровня скидок до 6% в общем объеме продаж, тем самым, обеспечивается прирост выручки от реализации до 281,0 млн. рублей.

Агрокомбинатом с 2008 года производится поставка консервов плодоовощных на экспорт. Объемы незначительны. Бизнес-планом предусматривается обеспечение роста поставок продукции на экспорт, с одновременным решением таких вопросов, как расширение рынков сбыта продукции, увеличение объемов продаж, рост выручки в валюте.

Усугубляет финансовое положение агрокомбината не денежная форма расчетов, фактический уровень которой составил 55,8% от общего объема поступления выручки. Это в свою очередь обуславливает рост бартерных сделок и соответственно рост затрат (удорожание приобретаемых сырья и материалов) на 30%. Кроме того, не денежная форма расчетов способствует задержкам по срокам оплаты основных платежей (погашение кредитов и процентов за пользование кредитами, оплата потребленных теплои электроэнергии, приобретение горюче-смазочных материалов и др.).

В результате к агрокомбинату применяются пени, штрафы, неустойки, ведется перерасчет задолженности с учетом индексов инфляции и соответственно формируется удорожание себестоимости произведенных консервов до 18%.

Санация позволит предприятию освободиться от не денежной формы расчетов, что даст возможность получить свободные оборотные средства и обеспечить своевременное гашение первоочередных платежей (налогов, кредитов и процентов банка, оплату потребленной электроэнергии, теплоэнергии и так далее).

Финансовое положение предприятия существенно усугубляется отвлечением денежных средств в дебиторскую задолженность, в том числе просроченную. Усиление претензионной работы позволит пополнить собственные оборотные средства и в значительной мере снизить потребность в кредитных ресурсах. Приток денежной массы составит до 750.0 млн. рублей в год. [12].