Сущность оборотных средств, их классификация и роль в управлении запасами предприятия

Суммы налога на добавленную стоимость, уплачиваемые поставщиком за приобретенные материальные ценности, работы и услуги по сметам доходов и расходов, финансируемым из бюджета за счет целевых средств, безвозмездных поступлений и средств, формируемых из прибыли, возмещению из бюджета не подлежат и относятся на увеличение стоимости приобретаемых ценностей, работ, услуг. При приобретении материальных… Читать ещё >

Сущность оборотных средств, их классификация и роль в управлении запасами предприятия (реферат, курсовая, диплом, контрольная)

Количество, номенклатура и ассортимент потребленных материальных ресурсов зависят от сложности производимой продукции. Чем шире, сложнее номенклатура продукции, тем шире номенклатура потребляемых материальных ресурсов.

Материальные ресурсы — экономические ресурсы в материально-вещественной форме позволяющие производить продукцию, оказывать услуги и выполнять различные виды работ.

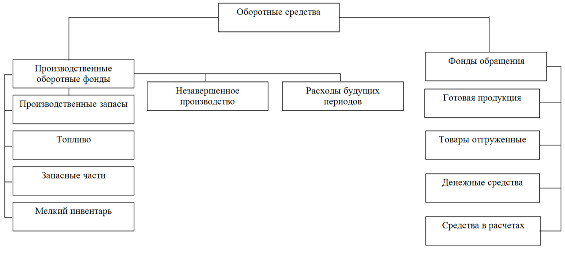

Существенную роль в процессе производства играют оборотные средства, состоящие из производственных оборотных фондов и фондов обращения (рис. 1).

Рис. 1. Производственные оборотные фонды и фонды обращения

Фонды предприятия — денежные средства, за счет которых формируется имущество. Другими словами, это — пассив баланса предприятия, который включает в себя следующие три группы:

собственные средства, которые сосредоточены в IV разделе пассива баланса «Капитал и резервы», это — уставный, добавочный и резервный капитал, фонды накопления, фонд социальной сферы, целевые финансирование и поступления, нераспределенная прибыль; заемные средства, которые сосредоточены в V «Долгосрочные пассивы» и VI «Краткосрочные пассивы» разделах пассива баланса; это — кредиты банков, прочие займы, кредиторская задолженность;

привлеченные средства, сосредоточены в VI разделе пассива баланса; это — расчеты по дивидендам, доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей;

денежные фонды, имеющие несколько источников; к ним относятся: фонд оборотных средств — формируется за счет собственных, заемных и привлеченных источников; фонд внеоборотных активов — формируется за счет собственных и заемных средств; валютный фонд — его источником могут быть любые средства.

Кроме перечисленных выше постоянных денежных фондов на предприятии создаются оперативные денежные фонды на определенный период времени. К ним относятся фонды: для выплаты заработной платы; для платежей в бюджет и во внебюджетные фонды; для выплаты дивидендов; для погашения кредитов и займов и др.

Производственные оборотные фонды — это средства производства, которые целиком потребляются в процессе одного производственного цикла, полностью переносят стоимость на созданный продукт и изменяют свою натурально-вещественною форму. Производственные оборотные фонды подразделяются на производственные запасы, незавершенное производство и расходы будущих периодов[36,44].

Производственные запасы — это предметы, которые еще не вступили в процесс производственного потребления. К ним относятся топливо, запасные части, мелкий инвентарь и др.

Незавершенное производство — это оборотные фонды, которые находятся на стадии производства, продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки, относятся к незавершенному производству.

Незавершенное производство в массовом и серийном производстве может отражаться в бухгалтерском балансе:

по фактической или нормативной (плановой) производственной себестоимости;

по прямым статьям затрат;

по стоимости сырья, материалов и полуфабрикатов.

При единичном производстве продукции незавершенное производство отражается в бухгалтерском балансе по фактически произведенным затратам [1; 35].

Расходы будущих периодов — затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам; отражаются в бухгалтерском балансе отдельной статьей. Подлежат списанию в порядке, устанавливаемом организацией (равномерно, пропорционально объему продукции и др.), в течение периода, к которому они относятся[1; 37].

Фонды обращения — это средства, обслуживающие процесс реализации продукции: готовая продукция, предназначенная для реализации, денежные средства в кассе и на счетах, а также средства в расчетах — расчеты с организациями, по оплате труда, с разными лицами, товары отгруженные, прочие дебиторы.

Оборотные фонды функционируют одновременно в сфере производства и сфере обращения, проходят три стадии кругооборота — снабжение, производство и реализацию.

На денежные средства хозяйствующий субъект покупает все необходимые предметы труда для производства продукции, которые приобретают форму производственных затрат; затем идет непосредственно процесс производства, в результате которого получается готовая продукция; она реализуется, и за нее получают денежные средства. Оборотные средства используют на всех стадиях, что обеспечивает непрерывность и бесперебойность производства.

По степени планирования оборотные средства подразделяют на две группы: нормируемые и ненормируемые. Нормирование оборотных средств — это установление экономически обоснованной потребности в них по элементам, необходимой для нормальной деятельности предприятия. К числу нормируемых оборотных средств относят производственные оборотные фонды (производственные запасы, незавершенное производство и расходы будущих периодов) и готовую продукцию. Товары отгруженные, денежные средства, средства в расчетах — это не нормируемые оборотные средства.

Недостаток оборотных фондов может привести к сокращению производства, невыполнению производственной программы. Сверхнормативные их запасы отвлекают из оборота денежные средства. Это приводит к неэффективному использованию ресурсов.

Источниками формирования оборотных фондов являются собственные, заемные и привлеченные средства. Для пополнения собственных оборотных фондов используют наряду с прибылью так называемые устойчивые пассивы. К устойчивым пассивам относят нормальную, переходящую из месяца в месяц задолженность по заработной плате, отчислениям по социальному страхованию, остаток средств резервного фонда и т. д.

В течении года потребность в оборотных фондах изменяется, поэтому целесообразно формировать их за счет заемных средств, то краткосрочных кредитов банка. Привлеченные средства — это кредиторская задолженность всех видов, а также средства целевого финансирования до их использования по прямому назначению.

Под структурой оборотных средств понимают соотношение между отдельными их элементами. Эта структура не постоянна и изменяется под влиянием многих факторов (специализации, концентрации, природно-климатических условий, развития научно-технического прогресса и т. д.).

Материальные запасы — часть имущества, используемая:

- а) для управленческих нужд организации;

- б) при производстве продукции, выполнении работ и оказании услуг, предназначенных для продажи.

Суммы налога на добавленную стоимость, уплачиваемые поставщиком за приобретенные материальные ценности, работы и услуги по сметам доходов и расходов, финансируемым из бюджета за счет целевых средств, безвозмездных поступлений и средств, формируемых из прибыли, возмещению из бюджета не подлежат и относятся на увеличение стоимости приобретаемых ценностей, работ, услуг. При приобретении материальных ценностей за счет средств от предпринимательской деятельности сумма НДС в стоимость материальных запасов не включается.

Фактическая себестоимость материальных запасов, полученных организацией безвозмездно, определяется исходя из их рыночной стоимости на дату оприходования, а материальных запасов, приобретенных в обмен на другое имущество (кроме денежных средств), — исходя из стоимости товаров (ценностей), переданных или подлежащих передаче организации.

Материальные запасы, не принадлежащие организации, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимаются к бухгалтерскому учету на забалансовые счета в оценке, предусмотренной в договоре.

Дооценка малоценных предметов. В соответствии с распоряжением Правительства РФ от 15 ноября 2002 г. N 1611-р (10) бюджетные организации осуществили переоценку малоценных предметов, по своей принадлежности входящие в группы И1-И3 классификации основных фондов, на 1 января 2003 г. Переоценка указанных малоценных предметов проведена индексным способом посредством применения коэффициентов, утвержденных Госкомстатом в порядке, установленном для переоценки аналогичных основных фондов.

Сумму дооценки стоимости оборудования и хозяйственного инвентаря, числящегося на счете 07 «Малоценные предметы» и относящегося по своему составу к группам И1-И3 основных средств, отражают по дебету соответствующих субсчетов счета 07 «Малоценные предметы» и кредиту субсчета 260 «Фонд в малоценных предметах» .

Наряду с определением твердой учетной цены важно установить единицу учета материальных ценностей. Такой единицей является каждый вид, сорт, марка, размер материалов, т. е. каждый номенклатурный номер.

Таким образом, оборотные средства — это совокупность денежных средств, авансированных объединениям, предприятиям, организациям для создания оборотных производственных фондов и фондов обращения, обеспечивающих планомерный и непрерывный процесс производства и реализации продукции.

На денежные средства хозяйствующий субъект покупает все необходимые предметы труда для производства продукции, которые приобретают форму производственных затрат; затем идет непосредственно процесс производства, в результате которого получается готовая продукция; она реализуется, и за нее получают денежные средства. Оборотные средства используют на всех стадиях, что обеспечивает непрерывность и бесперебойность производства.

По степени планирования оборотные средства подразделяют на две группы: нормируемые и ненормируемые.