Анализ эффективности использования оборотных активов

На основе таблицы 5 можно сделать вывод о том, что в отчетном году значение коэффициента оборачиваемости оборотных активов увеличилось на 0,41 822, в результате чего продолжительность одного оборота оборотных активов уменьшилась с 53 дней в прошлом году до 50 дней в отчетном. Это произошло из-за ускорения оборотов всех составляющих оборотных активов. Величина экономии характеризует, сколько… Читать ещё >

Анализ эффективности использования оборотных активов (реферат, курсовая, диплом, контрольная)

Оценка эффективности использования производится на основе показателей оборачиваемости и длительности оборота.

Оборачиваемость капитала является важнейшим количественным критерием интенсивности использования средств. В процессе хозяйственной деятельности происходит постоянный кругооборот элементов капитала и активов и их трансформация: предприятие закупает сырье и материалы, вкладывая в это свои финансовые ресурсы; затем происходит отпуск материалов в производство и изготовление продукции; продукция реализуется, и если это происходит с отсрочкой платежа, образуется дебиторская задолженность; при погашении дебиторами долга на счета предприятия поступает выручка, после чего можно начинать новый виток кругооборота. Чем быстрее происходит кругооборот средств, тем больше результаты хозяйственной деятельности (объем производства, выручка и прибыль) за отчетный период [11, с. 255−257].

Скорость оборота средств характеризуется следующими показателями:

коэффициент оборачиваемости;

продолжительность одного оборота.

Коэффициент оборачиваемости оборотных активов определяется по формуле:

.

где В — средняя величина оборотных активов.

Величина коэффициента отражает, сколько оборотов совершает актив за период.

Продолжительность одного оборота находится следующим образом:

.

где Т — длительность периода в днях.

Показатель характеризует, сколько в среднем времени занимает 1 оборот актива.

Экономический эффект от изменения скорости оборота средств называют относительной экономией (перерасходом) средств. Положительный экономический эффект (экономия) имеет место в результате ускорения оборачиваемости капитала. Ускорение оборачиваемости капитала способствует сокращению потребности в оборотном капитале, приросту объемов продукции и, значит, увеличению получаемой прибыли. В результате улучшается финансовое состояние предприятия, укрепляется платежеспособность. Отрицательный эффект (перерасход) наступает в результате замедления оборачиваемости. Замедление оборачиваемости требует привлечения дополнительных средств для продолжения хозяйственной деятельности предприятия хотя бы на уровне прошлого периода.

Величина экономии характеризует, сколько дополнительной выручки может быть получено в каждом цикле за счет его сокращения. При этом экономия определяется как произведение величины однодневной выручки на изменение продолжительности одного периода в отчетном году по сравнению с предыдущим.

Расчет показателей оборачиваемости представлен в табл. 5.

Таблица 5 — Анализ показателей оборачиваемости оборотных активов организации.

№. п/п. | Наименование показателя. | Порядок расчета. | Значение. | Изменение. | |

Прошлый год. | Отчетный год. | ||||

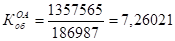

1. | Оборот за год, тыс. руб. | С. 010. | 1 038 179. | 1 357 565. | 319 386. |

2. | Среднегодовая величина оборотных активов, тыс. руб. |  151 736,5. | 35 250,5. | ||

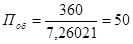

3. | Коэффициент оборачиваемости оборотных активов. | 6,84 199. | 7,26 021. | 0,41 822. | |

4. | Продолжительность 1 оборота оборотных активов, дн., в т. ч.: | Т/Коб. | — 3. | ||

5. | Продолжительность 1 оборота запасов, дн. |  | — 8. | ||

6. | Продолжительность 1 оборота дебиторской задолженности, дн. |  | |||

7. | Продолжительность 1 оборота краткосрочных финансовых вложений, дн. |  ; | ; | ; | |

8. | Продолжительность 1 оборота денежных средств, дн. |  | |||

9. | Продолжительность 1 оборота прочих оборотных активов, дн. |  0,02. | 0,03. | 0,01. | |

10. | Однодневный оборот, тыс. руб. | В/360. | Х. | 3771,0139. | Х. |

11. | Экономия (перерасход) оборотных активов вследствие изменения оборачиваемости. | Х. | — 11 313,04. | Х. |

Порядок проведения расчетов:

Прошлый год:

тыс. руб.;

; дня;

дня;

дней;

дня; дня.

Отчетный год:

тыс. руб.;

; дней;

дней;

дней;

дней; дня.

Однодневный оборот = 1 357 565/360 = 3771,0139 тыс. руб.

Э (П) = 3771,0139 * (- 3) = - 11 313,04 тыс. руб.

На основе таблицы 5 можно сделать вывод о том, что в отчетном году значение коэффициента оборачиваемости оборотных активов увеличилось на 0,41 822, в результате чего продолжительность одного оборота оборотных активов уменьшилась с 53 дней в прошлом году до 50 дней в отчетном. Это произошло из-за ускорения оборотов всех составляющих оборотных активов.

Вследствие ускорения оборачиваемости оборотных активов и снижения продолжительности одного их оборота на 3 дня в отчетном году произошла экономия оборотных активов на сумму 11 313,04 тыс. руб.

Для обобщающей характеристики эффективности и интенсивности использования оборотных средств служат следующие показатели:

фондоотдача оборотных активов — отношение стоимости произведенной продукции к среднегодовой стоимости основных производственных фондов:

- — прошлый год = 1 038 179/151736,5=6,84 р./р.

- — отчетный год = 869 676,4894/186 987=4,65 р./р.

- — фондоемкость — отношение среднегодовой стоимости оборотных активов к стоимости произведенной продукции за отчетный период:

- — прошлый год = 151 736,5/1 038 179 = 0,15 р./р.

- — отчетный год = 186 987/869676,4894 = 0,22 р./р.

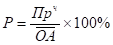

Рентабельность оборотных активов показывает отдачу каждого рубля, вложенного в оборотные активы:

Рпр.г. = 68 747/151 736,5· 100% = 45,3%.

Ротч.г. = 116 193/186 987· 100% = 62,1%.

Это один из основных показателей эффективности деятельности, т.к. известно, что оборотные активы непосредственно создают прибыль организации, в то время как внеоборотные активы создают условия для формирования этой прибыли. Согласно оптимальной структуре активов организации доля оборотных активов должна превышать долю внеоборотных активов, однако здесь важно учитывать отраслевую специфику анализируемой организации. Увеличение рентабельности оборотных активов при неизменном показателе чистой прибыли может свидетельствовать об уменьшении доли оборотных активов, что рассматривается как негативная тенденция. Однако, если уменьшение доли оборотных активов было вызвано такими факторами, как: уменьшение запасов в части готовой продукции, более рациональное управление объемами запасов сырья и материалов — можно сказать, что это положительная тенденция, при сохранении которой в будущем можно ожидать увеличения чистой прибыли организации. Опережающий темп роста чистой прибыли по сравнению с ростом оборотных активов (что наблюдается в нашем примере) в отчетном периоде свидетельствует об увеличении эффективности работы оборотных активов.