Анализ эффективности использования оборотного капитала в сельском хозяйстве

Так, норматив по семенам должен отражать полную потребность в них предприятия, объединения для ярового сева, а в зонах, где озимый сев производится до уборки, и запасы семян. По кормам норматив собственных оборотных средств устанавливается только в пределах страхового фонда, так как весь сезонный запас покрывается банковским кредитом. Методы финансового управления многообразны. Основными из них… Читать ещё >

Анализ эффективности использования оборотного капитала в сельском хозяйстве (реферат, курсовая, диплом, контрольная)

Успешная деятельность предприятия не возможна без разумного управления финансовыми ресурсами. Наличие в достаточном объеме финансовых ресурсов, их эффективное использование, предопределяют хорошее финансовое положение предприятия платежеспособность, финансовую устойчивость, ликвидность.

В этой связи важнейшей задачей предприятий является изыскание резервов увеличения собственных финансовых ресурсов и наиболее эффективное их использование в целях повышения эффективности работы предприятия в целом.

Эффективное управление финансовыми ресурсами предполагает: максимизация рыночной стоимости предприятия, рост объемов производства и реализации, максимизация прибыли, минимизация расходов, обеспечение рентабельной деятельности и т. д.

Методы финансового управления многообразны. Основными из них являются: прогнозирование, налогообложение, страхование, самофинансирование, кредитование, система амортизационных отчислений, система стимулирования, принципы ценообразования, трастовые операции, залоговые операции, трансфертные операции, факторинг, аренда, лизинг.

Управление финансовыми ресурсами охватывает нижеследующие аспекты: аграрный амортизационный налоговый финансовый Эффективность использования финансовых ресурсов характеризуется оборачиваемостью активов и показателями рентабельности. Следовательно, эффективность управления можно повышать, уменьшая срок оборачиваемости и повышая рентабельность за счет снижения издержек и увеличения выручки.

Для определения эффективности использования финансовых ресурсов необходимо детальный анализ производственной деятельности предприятия. Каждая отрасль экономики имеет свою специфику производства. Особенности сельскохозяйственного производства состоят в том, что оно имеет дело с живыми организмами — животными и растениями. Использует в процессе труда землю в качестве главного, ничем незаменимого средства производства.

Планирование, учет и калькулирование издержек производства в сельском хозяйстве осуществляется с учетом того, что сельскохозяйственный год охватывает периоды.

Также себестоимость из-за сезонного характера работ исчисляется не только по видам продукции, но и по видам работ. Планирование себестоимости осуществляется в следующей последовательности: сначала определяются затраты по видам работ на 1 га посева и на голову скота; затем с учетом урожайности и продуктивности определяется себестоимость отдельных видов продукции.

Затраты, связанные с материальными ценностями, включаемыми в себестоимость продукции, планируются по отдельным видам: корма, семена и посадочный материал, удобрения и др. В элемент прочих затрат включаются такие специфические затраты, как затраты на подстилку для животных, затраты по ограждению ферм и др.

Совокупность затрат на производство и реализацию продукции составляет ее полную себестоимость.

Затраты сельскохозяйственных предприятий возмещаются из выручки от реализации, которая поступает неравномерно и поэтому финансовый результат хозяйственной деятельности сельскохозяйственных предприятий можно определить только в конце года.

Хотелось бы акцентировать внимание на особенности функционирования оборотных средств сельскохозяйственного производства:

- · потребность в оборотных средствах в сельскохозяйственном производстве неравномерна в разные периода года, т.к. рабочее время меньше времени производства, которое продолжается под воздействием природных сил;

- · значительная часть оборотных средств формируется в натуральной форме (семена, корма, органические удобрения, молодняк животных), минуя денежную фазу кругооборота капитала;

- · такие важные составные их элементы как семена, а в ряде случаев и посадочный материал, корма, органические удобрения и т. п., постоянно возобновляются в процессе кругооборота за счет собственного производства.

Поскольку данные виды оборотных средств не поступают в реализацию, а остаются в сфере производства на следующий производственный цикл, то это влияет на их величину, продолжительность оборота и порядок нормирования.

Так, норматив по семенам должен отражать полную потребность в них предприятия, объединения для ярового сева, а в зонах, где озимый сев производится до уборки, и запасы семян. По кормам норматив собственных оборотных средств устанавливается только в пределах страхового фонда, так как весь сезонный запас покрывается банковским кредитом.

Правильное сочетание собственных и заемных источников формирования оборотных средств обеспечивает максимальную эффективность денежных ресурсов сельскохозяйственных предприятий, поэтому в качестве источников создания и пополнения используются собственные и приравненные к ним средства, а также банковские кредиты и ссуды.

Банковские кредиты могут быть использованы на покрытие сезонных затрат производства, на образование товарно-материальных ценностей и на внутригодовой недостаток собственных средств. Для эффективного управления финансовыми ресурсами в сельскомхозяйстве необходимо знать потребность в оборотных средствах.

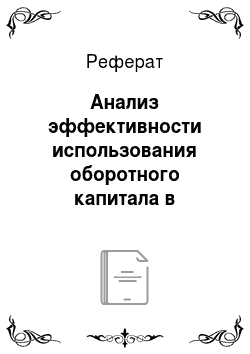

Нами предлагается методика расчета определения потребности в оборотных средствах:

Пос=(С+РП)/(Соц-СОС) где, Пос-потребность в оборотных средствах, Ссебестоимость, РПрасходы периода, Соц — стоимость одного операционного цикла, СОСсобственные оборотные средства.

Соц= (С+РП)/360*Оц Оц=Одз+Отмз где, Одз — оборачиваемость дебиторской задолженности, Отмз — оборачиваемость товарно-материальных запасов.

Как видно, из вышеприведенной таблицы, потребность ТОО Аксу Агро в оборотном капитале составляет 3,7 млн. ДСША.

В данном случае, источником финансовых ресурсов может служить заемный капитал в форме банковского кредита, либо эффективно управлять финансовыми ресурсами через повышения оборачиваемости активов и показателей рентабельности за счет снижения издержек и увеличения выручки.

Для ускорения оборачиваемости оборотных средств на предприятии целесообразно:

- · планирование закупок необходимых товаров;

- · использование современных складов;

- · совершенствование прогнозирования спроса;

- · быстрая доставка товаров покупателям (как оптовым, так и розничным).

Второй путь ускорения оборачиваемости оборотного капитала состоит в уменьшении счетов дебиторов.

Уровень дебиторской задолженности определяется многими факторами: вид товаров, емкость рынка, степень насыщенности рынка данными товарами, принятая на предприятии система расчетов и др.

Управление дебиторской задолженностью предполагает прежде всего контроль за оборачиваемостью средств в расчетах.