Оценка эффективности кредитного процесса банка

В настоящее время внимание вызывает практическая проблема управления ссудными операциями коммерческих банков. Недостатки управления ссудными операциями приводят к слабости кредитного портфеля, его низкому качеству, появлению большого массива неработающих кредитов, неплатежеспособности и нарушения ликвидности банка. Предшествует этапу управления анализ кредитного портфеля. Произведем оценку… Читать ещё >

Оценка эффективности кредитного процесса банка (реферат, курсовая, диплом, контрольная)

Оценка эффективности кредитного процесса АО «Цеснабанк»

В данной статье дана оценка эффективности кредитного процесса АО «Цеснабанк».

Содержание кредитного процесса банка составляет деятельность, присущую процессам непосредственного осуществления кредитных операций, а также деятельность, направленную на обеспечение организации выполнения этих операций наиболее эффективным образом. Кредитный процесс включает в себя, во-первых, непосредственное осуществление кредитных операций, по кредитованию отдельных заемщиков, то есть взаимодействие с клиентом, рассмотрение документов, заключение кредитных договоров, регистрация фактов кредитных сделок и т. п. Во-вторых, управление кредитным портфелем банка как совокупностью конкретных кредитов.

В настоящее время внимание вызывает практическая проблема управления ссудными операциями коммерческих банков. Недостатки управления ссудными операциями приводят к слабости кредитного портфеля, его низкому качеству, появлению большого массива неработающих кредитов, неплатежеспособности и нарушения ликвидности банка. Предшествует этапу управления анализ кредитного портфеля.

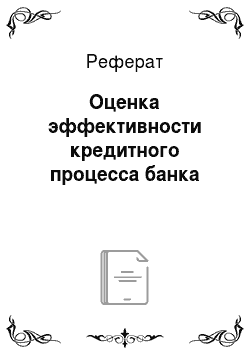

Анализ ссудного портфеля следует начинать с определения удельного веса ссуд в общей сумме активов коммерческого банка (таблица 1).

В 2010 и в 2011 годах займы клиентов занимают наибольший удельный вес в активах АО «Цеснабанк» — 82 и 81%, соответственно (см. рисунок 1). Однако следует отметить тот факт, что за 2011 год займы клиентов увеличились на 12%. Следовательно, требуется более тщательное изучение данного факта.

Произведем оценку структуры ссудного портфеля АО «Цеснабанк». Структура кредитного портфеля формируется в соответствии с кредитной политикой АО «Цеснабанк». Кредитование физических и юридических лиц (в том числе субъектом малого и среднего бизнеса) в различных регионах республики входит в число основных направлений развития банка.

Таблица 1 — Удельный вес займов клиентов в активах АО «Цеснабанк».

Удельный вес займов клиентов в активах АО «Цеснабанк».

Структура ссудного портфеля по направлениям кредитования АО «Цеснабанк» за 2010;2011 гг. представлена в таблице 2 и на рисунке 2.

Таблица 2 — Структура ссудного портфеля по направлениям кредитования АО «Цеснабанк» за 2010;2011 гг.

Рисунок — Структура ссудного портфеля по направлениям кредитования АО «Цеснабанк» за 2010;2011 гг.

На рисунке 3 представлена динамика ссудного портфеля по направлениям кредитования АО «Цеснабанк» за 2010;2011 гг.

Рисунок — Динамика ссудного портфеля по направлениям кредитования АО «Цеснабанк» за 2010;2011 гг.

Оценивая ссудный портфель по направлениям кредитования, можно увидеть, что значительную долю занимает кредитование корпоративного бизнеса, что составляет на 01.01.2010 г. 27%, а на 01.01.2011 г. 28,7%. Объем кредитование корпоративного бизнеса увеличился по сравнению с предыдущим годом на 0,7%. Кредитование среднего бизнеса увеличилось на 01.01.2011 года на 0,5%. Кредитование малого бизнеса и физических лиц уменьшилось на 01.01.2011 г.: кредитование малого бизнеса — на 0,5%, кредитование физических лиц — на 1,7%. Уменьшение связано со снижением финансовой способности как физических лиц, так и индивидуальных предпринимателей. ссудный банк корпоративный заем В целях защиты от возможных рисков по предоставляемым займам АО «Цеснабанк» очень серьезно подходит к вопросу рассмотрения кредитных заявок потенциальных заемщиков, оценки их бизнеса (как существующего, так и в перспективе) финансового состояния, а также других составляющих элементов кредитного риска. При этом банк сохраняет свои подходы к качеству кредитного портфеля, определению характеристики займов, требующих формирования резервов (провизий) для покрытия убытков от кредитной деятельности и в процессе мониторинга предоставленных займов.

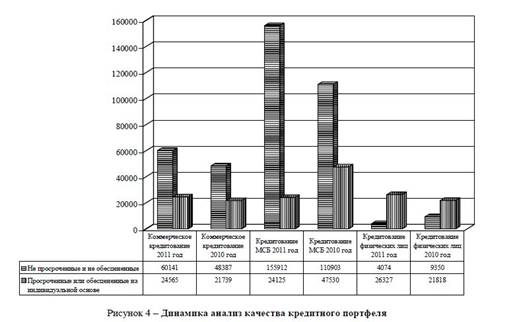

В таблице 3 представлен анализ качества кредитного портфеля. На основании этой таблицы можно построить диаграмму (см. рисунок 4).

Таблица 3 — Анализ качества кредитного портфеля

Рисунок — Динамика анализ качества кредитного портфеля.

Основываясь на данных таблицы 3, можно оценить качество кредитного портфеля. По коммерческому кредитованию не просроченные и не обесцененные кредиты в 2011 году увеличились на 19,5%, по сравнению с 2010 годом. В 2010 году не просроченные и не обесцененные кредиты занимали долю 27%, а в 2011 году 28,7%, что положительно характеризует качество кредитного портфеля АО «Цеснабанк». На кредитование предприятий малого и среднего бизнеса в 2011 году было выделено 180 037 млн. тенге. Из них 155 912 млн. тенге, или 86,6%, приходится на не просроченные и не обесцененные кредиты, что оценивается положительно. Этот показатель увеличился, по сравнению 2010 годом, на 45 009 млн. тенге или на 28,8%, однако это объясняется общим увеличением объема кредитования МСБ. На долю просроченных или обесцененных приходится 24 125 млн. тенге, или 13,4%, и их доля уменьшилась на 50,7%. В том числе уменьшился объем просроченных ссуд на срок менее 30 дней на 47,6 процентов. Все эти факты говорят об увеличении качества кредитов, выданных малому и среднему бизнесу. Что касается кредитования физических лиц, то по не просроченным и не обесцененным кредитам их объем сократился на 129,1% или 5 276 млн. тенге с 9 350 до 4 074 млн. тенге в 2011 году. Однако уменьшился объем просроченных ссуд на 17,12.

Таким образом, результаты анализа показали общее улучшение качества кредитного портфеля, увеличение объемов кредитования по ключевым направлениям, осуществляемым АО «Цеснабанк», а также о наличии других проблем, связанных с управлением ссудным портфелем АО «Цеснабанк».