Анализ системы налогового учёта в экономическом субъекте

Подлежит уплате только единый налог, в размере 7%, по объекту «Доходы, уменьшенные на величину расходов». Все страховые взносы, а также пособия по временной нетрудоспособности сотрудника считаются расходами, соответственно уменьшают сумму налога. Также уплачиваемый налог уменьшается за счет собственных затрат, но все расходы необходимо подтверждать документально. Все суммы для перечисления НДФЛ… Читать ещё >

Анализ системы налогового учёта в экономическом субъекте (реферат, курсовая, диплом, контрольная)

В связи с тем, что организация находится на упрощённой системе налогообложения, ряд налогов не уплачивается (НДС, налог на прибыль). Налога на имущество нет, в связи с фактическим отсутствием имущества.

Подлежит уплате только единый налог, в размере 7%, по объекту «Доходы, уменьшенные на величину расходов». Все страховые взносы, а также пособия по временной нетрудоспособности сотрудника считаются расходами, соответственно уменьшают сумму налога. Также уплачиваемый налог уменьшается за счет собственных затрат, но все расходы необходимо подтверждать документально.

Сроки уплаты налогов и страховых взносов внесём в таблицу 12.

Таблица 12 — Сроки уплаты налогов и страховых взносов Составлено автором на основании Налогового кодекса РФ, утверждённый 31.07.1998 г. № 146-ФЗ, в ред. от 28.12.2016 № 475-ФЗ, Ст. 346.11.

Наименование налога (взноса). | Срок уплаты. | |

НДФЛ (налог на доходы физических лиц. | Не позднее 15 числа месяца, следующего за отчётным периодом (6, 9, 12 месяцев). | |

Страховые взносы в ИФНС. | Ежемесячно, до 15 числа месяца, следующего за месяцем перечисления заработной платы. | |

Программа не обновляется, в связи с этим обнаружена ошибка в заполнении кодов бюджетных классификаций при перечислении страховых взносов, это корректируется вручную. Также, необходимо корректировать очередность платежа. Не было убрано значение поля 110, которое не заполняется с 26 марта 2016 г.

Все суммы для перечисления НДФЛ и страховых взносов берутся из программы, из документа «Начисление зарплаты», который находится на вкладке «Сотрудники и зарплата». Выбираются верные счета для перечисления налога, оформляется платёжное поручение. На основании платёжного поручения, создаётся документ «Списание с расчётного счёта».

Наглядно бухгалтерские проводки по начислению заработной платы можно увидеть на рисунке 14.

Рисунок 14 — Бухгалтерские проводки по начислению зарплаты Рисунок 14 содержит фрагмент из программы 1С: Бухгалтерия предприятия 8.2, бухгалтерские проводки из документа по начислению зарплаты. Составлено автором.

Проведём сравнительный анализ показателей четвёртого квартала 2016 года и первого квартала 2017 года исчисленных и уплаченных налогов и взносов, на основании оборотно-сальдовых ведомостей по 68, 69 счёту (Приложения Н, П, Р, С), данные внесём в таблицу 13.

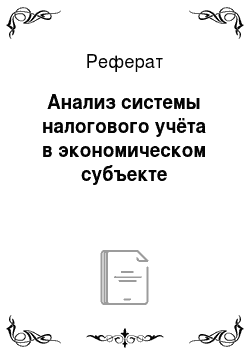

Таблица 13 — Исчисленные и уплаченные налоги и взносы ООО «Фьюжн» Таблица 13 и рисунок 15 составлены автором на основании данных учёта ООО «Фьюжн».

Номер и наименование счёта. | 4 кв. 2016. | 1 кв. 2017. | Отклонение. | Темп роста, %. | |

68.01 «Расчёты по налогам и сборам». | 7748,00. | 22 802,00. | 15 054,00. | ||

69.01 «Расчёты по социальному страхованию и обеспечению». Социальное страхование. | 1305,00. | 4 785,00. | 3 480,00. | ||

69.02.1 «Расчёты по социальному страхованию и обеспечению». Страховая часть трудовой пенсии. | 9000,00. | 33 000,00. | 24 000,00. | ||

69.02.2 «Расчёты по социальному страхованию и обеспечению». Накопительная часть трудовой пенсии. | 2700,00. | 9 900,00. | 6 300,00. | ||

69.03.1 «Расчёты по социальному страхованию и обеспечению». Фонд ОМС. | 2295,00. | 8 415,00. | 6 120,00. | ||

Наглядно продемонстрируем динамику исчисленных и уплаченных налогов на рисунке 15.

Рисунок 15 — Динамика исчисленных и уплаченных налогов и взносов Проведём сравнение показателей 4 квартала 2016 года и 1 квартала 2017 года по удельному весу, данные занесём в таблицу 14.

Таблица 14 — Удельный вес показателей по исчисленным и уплаченным налогам и взносам в ООО «Фьюжн» Таблица 14 и рисунок 16 составлены автором на основании данных учёта ООО «Фьюжн».

Номер и наименование счёта. | Удельный вес 4 кв. 2016, %. | Удельный вес 1 кв. 2017, %. | |

68.01 «Расчёты по налогам и сборам». | 33,62. | 28,90. | |

69.01 «Расчёты по социальному страхованию и обеспечению». Социальное страхование. | 5,66. | 6,06. | |

69.02.1 «Расчёты по социальному страхованию и обеспечению». Страховая часть трудовой пенсии. | 39,05. | 41,82. | |

69.02.2 «Расчёты по социальному страхованию и обеспечению». Накопительная часть трудовой пенсии. | 11,71. | 12,55. | |

69.03.1 «Расчёты по социальному страхованию и обеспечению». Фонд ОМС. | 9,96. | 10,67. | |

Наглядно продемонстрируем динамику показателей удельного веса по 2016 и 2017 годам на рисунке 16 .

Рисунок 16 — Удельный вес показателей по налогам и страховым взносам На основании данных таблиц 13, 14 и рисунков 14, 15, можно сказать, что суммы налогов и взносов выросли, что говорит о том, что организация и отчисления становятся стабильными.

Формирование отчётности составляется по итогам года, на основании оборотно-сальдовой ведомости и включает в себя следующие отчёты, которые можно распечатать из программы 1С: Бухгалтерия предприятия 8.2:

- — Упрощенная бухгалтерская (финансовая) отчётность;

- — Налоговая декларация по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения;

- — Сведения о среднесписочной численности;

- — Единый расчёт по страховым взносам;

- — Расчёт по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения;

По итогам налогового периода, в программе проводится закрытие года и реформация баланса, формируется оборотно-сальдовая ведомость за год.

Проанализируем заполнение организацией налоговой декларации за 2016 год (Приложение Т), данные занесём в таблицу 15.

Таблица 15 — Заполненные разделы налоговой декларации исследуемого объекта Составлено автором на основании данных налоговой декларации ООО «Фьюжн» за 2016 год.

Раздел. | Описание. | Заполнение. | |

Раздел 1.2. | Суммы авансовых платежей и сумма налога к уменьшению за налоговый период. | Данные не заполнены. | |

Раздел 2.1. | Ошибочно заполнен. | Ошибочно заполнен. | |

Раздел 2.2. | Объект налогообложения. | 2 (Доходы, уменьшенные на величину расходов). | |

Сумма полученных доходов нарастающим итогом. | За налоговый период — 710 646 рублей. | ||

Сумма произведённых расходов нарастающим итогом. | За налоговый период — 39 243 рублей. | ||

Ставка налога. | 7%. | ||

Сумма исчисленного налога. | За налоговый период — 46 998 рублей. | ||

Сумма исчисленного минимального налога за налоговый период. | 7106 рублей. | ||

Раздел 3. | Ошибочно заполнен. | Ошибочно заполнен. | |

Согласно данным декларации, к оплате в налоговую подлежит сумма 46 998,00 рублей по ставке налога 7%, в связи с тем, что сумма по процентам от налоговой базы больше суммы минимального налога.

Проанализировав бухгалтерский и налоговый учет в ООО «Фьюжн» можно сделать вывод, что учёт практически полностью автоматизирован, что позволяет избежать множества ошибок, однако ошибки могут появиться в проведении зарплаты и заполнении отчётных документов. Очень много недочётов в проведении услуг, что влияет на отчётность как бухгалтерскую, так и налоговую. За отсутствие бухгалтерских регистров, при проверке контролирующими органами, организация будет наказана, поэтому нужно срочно исправлять все недостатки учёта.

Согласно выявленным в процессе прохождения преддипломной практики проблемам и ошибкам в организации бухгалтерского и налогового учёта, предлагаю организации ООО «Фьюжн» следующие рекомендации:

Применение откорректированных унифицированных форм документов кадрового учёта:

- — приказ (распоряжение) о приёме на работу;

- — приказ (распоряжение) об увольнении;

- — личная карточка работника.

Разработка документа «Положение об инвентаризации».

Разработка формы первичного документа «Приложение 1» к Договору об оказании услуг.

Разработка инструкции по заполнению ведомости учёта оплаты труда.

Разработка инструкции по заполнению книги учёта доходов и расходов.

Разработка инструкции по учёту материалов.

Составление налогового календаря.