Цели, задачи бухгалтерского учета производственных затрат и их нормативно-правовое регулирование в Республике Беларусь

Законом Республики Беларусь «О бухгалтерском учете и отчетности» дается определение плана счетов бухгалтерского учета организации — систематизированный перечень счетов, разработанный организацией на основе типового плана счетов бухгалтерского учета, установленного законодательством Республики Беларусь, с учетом отраслевых и других особенностей хозяйственной деятельности. Исходя из вышесказанного… Читать ещё >

Цели, задачи бухгалтерского учета производственных затрат и их нормативно-правовое регулирование в Республике Беларусь (реферат, курсовая, диплом, контрольная)

Под организацией учета производственных затрат на предприятии понимается, во-первых система используемых предприятием бухгалтерских счетов, а во-вторых, применяемые на предприятии подходы к группировке затрат.

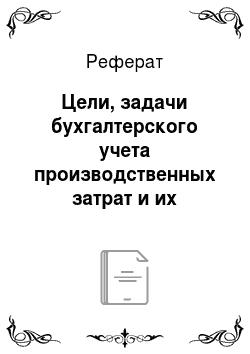

На организацию учета производственных затрат влияет множество факторов, в том числе вид деятельности предприятия, размер предприятия, организационная структура предприятия, правовая форма предприятия и другие факторы. На основании этих факторов и учетной политики предприятия на будущий год определяются синтетические счета первого и второго порядка, которые будут включены в рабочий план счетов, а так же открываемые к ним аналитические счета. Степень детализации рабочего плана счетов зависит от потребностей руководства в той или иной информации. Группировка же затрат на предприятии непосредственно зависит от того, что является объектом учета затрат. Цели учета затрат на производство представлены на рисунке 1. 2.

Рис. 1.2. Цели учета затрат на производство

Целью аудиторской проверки затрат на производство и калькулирование себестоимости продукции является установление соответствия применяемого порядка учета и налогообложения указанных операций нормативным документам Республики Беларусь.

Основными задачами учета затрат на производство являются: своевременное и правильное отражение фактических затрат производства по соответствующим статьям; предоставление информации для оперативного контроля за использованием производственных ресурсов и сравнения с существующими нормами, нормативами и сметами, выявление резервов снижения себестоимости продукции, предупреждение непроизводительных расходов и потерь; определение результатов внутрипроизводственного хозрасчета по структурным подразделениям предприятия и др.

Основными задачами учета затрат на производство является:

- — правильность отнесения затрат на производство продукции (работ, услуг) в соответствии с действующим законодательством;

- — обоснованность разграничения источников возмещения различных затрат и правильности их распределения между отчетными периодами, незавершенным производством и готовой продукцией;

- — правильность применения методов учета затрат и калькулирования себестоимости.

А. А. Ефремова считает, что цель и основные задачи учета затрат на производство позволяют выделить основные направления проверки. Общий план и программа учета строятся в соответствии с основными направлениями проверки: проверка обоснованности используемых методов учета затрат и калькулирования себестоимости продукции; проверка правомерности включения расходов в состав затрат на производство; проверка учета затрат по статьям калькуляции; проверка сводного учета затрат на производство.

На предприятиях учет и аудит затрат должен быть организован с соблюдением следующих основных принципов: согласованность показателей учета затрат с плановыми показателями; включение всех затрат по производству продукции отчетного периода в ее себестоимость; группировка и отражение затрат по производственным подразделениям, видам продукции, элементам и статьям расходов; согласованность объектов учета затрат с объектами калькуляции; обеспечение раздельного отражения производственных затрат по действующим нормам и отклонениям от них; расширение состава затрат, относимых на себестоимость продукции по прямому признаку; максимальное приближение методологии и организации учета затрат к международным стандартам и т. д.

Учет затрат осуществляется на основе первичных документов, оформленных в установленном порядке. Учет затрат должен обеспечивать оперативное, достоверное и полное поступление информации о затратах трудовых, материальных и природных ресурсов для производства и реализации продукции (работ, услуг) по организации в целом и по отдельным подразделениям (бригадам, цехам), а также о количестве произведенной продукции (работ, услуг).

Совершенные первичные затраты производства оформляются следующими первичными документами: по денежным расходам — счета, листки-расшифровки; по расходу материалов — лимитно-заборные карты, чеки-накладные; по объему перевозок транспортного цеха — путевые листы; по неисправимому браку — акты (ведомости) о браке; по простоям — простойные листки; по распределению расходов будущих периодов — справки-расчеты; по сдаче на склад изготовленной продукции — накладные; по сдаче выполненных ремонтных работ — акты приема-передачи отремонтированных объектов; по выполненным объемам работ — акты о выполненных объемах работ.

При применении организацией журнально-ордерной формы бухгалтерского учета затраты на производство группируются с применением типовых ведомостей и разработочных таблиц. Промышленными организациями используются следующие типовые разработочные ведомости: Ведомость учета материалов в цехах; Ведомость учета затрат цехов; Ведомость учета затрат обслуживающих производств и хозяйств; Ведомость учета потерь в производстве; Ведомость учета общехозяйственных расходов, расходов будущих периодов и внепроизводственных расходов; Ведомость учета нематериальных активов и их износа.

Правовые и методологические основы организации и ведения бухгалтерского учета определены законом Республики Беларусь «О бухгалтерском учете и отчетности» от 18 октября 1994 г. № 3321-XII (Изменения и дополнения: 26 июня 1997 г. № 44-З, 31 декабря 1997 г. № 115-З, 25 июня 2001 г. № 42-З, 17 мая 2004 г. № 278-З, 29 декабря 2006 г. № 188-З, 26 декабря 2007 г. № 302-З).

Настоящий Закон определяет правовые и методологические основы организации и ведения бухгалтерского учета, устанавливает требования, предъявляемые к составлению и представлению бухгалтерской отчетности, регулирует взаимоотношения по вопросам бухгалтерского учета и отчетности в Республике Беларусь.

Говоря о расходах в данном законе в статье 8 «Основные требования к ведению бухгалтерского учета» сказано, что в бухгалтерском учете организации раздельно учитываются текущие затраты на производство продукции, выполнения работ, оказания услуг и затраты, связанные с капитальными и финансовыми вложениями.

Законом Республики Беларусь «О бухгалтерском учете и отчетности» дается определение плана счетов бухгалтерского учета организации — систематизированный перечень счетов, разработанный организацией на основе типового плана счетов бухгалтерского учета, установленного законодательством Республики Беларусь, с учетом отраслевых и других особенностей хозяйственной деятельности. Исходя из вышесказанного можно отметить, что Постановлением Министерства финансов Республики Беларусь 30 мая 2003 г. № 89 были утверждены Типовой плана счетов бухгалтерского учета и Инструкция по применению Типового плана счетов бухгалтерского учета (Изменения и дополнения: 13 ноября 2003 г. № 153, 11 декабря 2008 г. № 187).

Инструкция по применению Типового плана счетов бухгалтерского учета (далее — Инструкция) устанавливает для коммерческих и некоммерческих организаций (кроме банков и иных небанковских финансово-кредитных организаций; организаций, финансируемых из республиканского и/или местных бюджетов на основе бюджетной сметы, имеющих текущий счет в учреждениях банка и ведущих бухгалтерский учет в соответствии с Планом счетов бухгалтерского учета исполнения смет расходов организаций, финансируемых из бюджета) и индивидуальных предпринимателей (далее — организации) единые подходы к применению Типового плана счетов бухгалтерского учета (далее — Типовой план счетов) и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В Инструкции приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов, раскрыты их структура и назначение, экономическое содержание обобщаемых фактов хозяйственной деятельности, порядок отражения наиболее распространенных из них.

Типовой план счетов представляет собой систематизированный перечень синтетических и аналитических счетов бухгалтерского учета, на которых происходит регистрация и группировка фактов хозяйственной деятельности (имущества, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

На основе Типового плана счетов и настоящей Инструкции утверждается План счетов бухгалтерского учета организации, содержащий полный перечень синтетических и аналитических счетов (включая субсчета), необходимых для ведения бухгалтерского учета с учетом отраслевых особенностей хозяйственной деятельности.

Одним из важнейших документов, регулирующих учет затрат и калькулирования себестоимости важнейших видов продукции (работ, услуг) в Республике Беларусь является инструкция по бухгалтерскому учету «Расходы организации» (с изменениями и дополнениями: 7 июля 2005 г. № 89, 31 марта 2008 г. 49), утвержденная Постановлением Министерства финансов Республики Беларусь 26 декабря 2003 г. № 182.

Инструкция по бухгалтерскому учету «Расходы организации» определяет правила организации и ведения бухгалтерского учета расходов для коммерческих и некоммерческих организаций (кроме банков и иных небанковских кредитно-финансовых организаций) и индивидуальных предпринимателей, не освобожденных в соответствии с законодательными актами Республики Беларусь от обязанности ведения бухгалтерского учета и отчетности.

В Республике Беларусь установлен общий порядок определения затрат, включаемых в себестоимость продукции, группировки, отражения в учете затрат на производство в организациях независимо от вида их деятельности, форм собственности и ведомственной подчиненности, что регламентируется Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг), утвержденными постановлениями Министерства экономики Республики Беларусь от 26. 01. 1998 г. № 19−12/3977; Министерства анализа Республики Беларусь от 26. 01. 1998 г. № 01−21/8; Министерства финансов Республики Беларусь от 26. 01. 1998 г. № 3; Министерства труда Республики Беларусь 30. 01. 1998 г. № 03−02−07/300 (с изменениями и дополнениями); № 142/95/60/95 от 04. 07. 2002 г.; № 34/12/16/13 от 29. 01. 2003 г.; № 258/186/256/166 от 30. 12. 2003 г., в редакции от 06. 02. 2009.

На основании Основных положений по составу затрат, включаемых в себестоимость продукции (работ, услуг) и с учетом специфики производства и реализации продукции, работ, услуг в соответствующих отраслях, подотраслях, производствах, видах деятельности министерства, ведомства, межотраслевые государственные объединения, государственные концерны и ассоциации, а также иные органы управления разрабатывают и утверждают отраслевые методические рекомендации (инструкции) по вопросам планирования, учета и калькулирования себестоимости продукции, работ, услуг.

Как известно себестоимость продукции, работ, услуг требует определенных затрат, которые составляют ее себестоимость. Вместе с тем организации несут ряд расходов, возмещаемых за ряд других источников (прибыли, фондов специального назначения, целевого финансирования и целевых поступлений, государственного бюджета и так далее). Однако основная доля затрат включается в себестоимость продукции, работ, услуг. Они должны возмещаться из стоимости произведенной и реализованной продукции, работ, услуг и приносить доход (прибыль).

Также к основным нормативно-правовым актам, регулирующим объекты проверки, относятся:

- 1. Закону Республики Беларусь «О налогах на доходы и прибыль» от 22. 12. 1991 г. № 1330-XII с последними изменениями 13 ноября 2008 г. № 449-З

- 2. Постановлением Министерства финансов Республики Беларусь от 14. 02. 2008 г. № 19 утверждена Инструкция о порядке составления и представления бухгалтерской отчетности, в которой определены состав и порядок составления и представления бухгалтерской отчетности;

- 3. Особенности состава затрат в отдельных отраслях экономики или связанных с осуществлением отдельных видов экономической деятельности, утвержденные постановлением Совета Министров Республики Беларусь от 11. 09. 2006 № 1178;

- 4. Инструкция о порядке начисления амортизации основных средств и Нематериальных активов, утвержденная Министерством экономики, Министерством финансов и Министерством архитектуры и строительства Республики Беларусь от 27 февраля 2009 г. № 37/18/6

- 5. Положение о нормировании расхода топлива, тепловой и электрической энергии в народном хозяйстве Республики Беларусь, утвержденное постановлением Комитета по энергоэффективности при Совете Министров Республики Беларусь от 19. 11. 2002 № 9;

- 6. Положение о методике определения затрат на гарантийное обслуживание техники, утвержденное постановлением Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь, Министерства промышленности Республики Беларусь, Министерства сельского хозяйства и продовольствия Республики Беларусь от 25. 08. 2000 № 171/93/2/17;

- 7. Об установлении нормативов расходования средств на рекламу, маркетинговые, консультационные и информационные услуги, подготовку кадров в высших и средних учебных заведениях: Постановление Совета Министров Республики Беларусь от 10. 06. 1994 г. № 429 (в редакции Постановления Совета Министров Республики Беларусь от 18. 12. 2003 г. № 1649);

- 8. О нормах расходов на прием и обслуживание иностранных делегаций и отдельных лиц: Постановление Совета Министров Республики Беларусь от 10. 05. 2001 г. № 676;

- 9. Разъяснения порядка включения в себестоимость продукции (работ, услуг) затрат по специальным и служебным легковым автомобилям: Постановление Министерства экономики Республики Беларусь от 05. 09. 2001 г. № 13−13/4898 и Министерства финансов Республики Беларусь от 05. 09. 2001 г. № 15−9/700.

- 10. Об утверждении линейных норм расхода топлива на автомобили, автотракторную технику, машины, механизмы и оборудование: Постановление Министерства транспорта и коммуникаций Республики Беларусь от 28. 06. 2002 г. № 19.