Техника составления корпоративной отчетности в современных условиях

Согласно результатам проведенного исследования себестоимость публикации финансовой отчетности с использованием интернет-технологий на базе XML ниже себестоимости традиционных способов публикации на 60%. Tad Leahy, «Reporting Online», Business Finance, October 2004, 55. Кроме того, использование современных технологий однозначно ускоряют и упрощают процесс издания годовых отчетов в глянцевых… Читать ещё >

Техника составления корпоративной отчетности в современных условиях (реферат, курсовая, диплом, контрольная)

Рефлексивный подход к составлению трехуровневой модели прозрачности через систему Интернет

Системы предоставления отчетности, которые компании используют в наши дни, настолько усложнились, что совсем не уступают системам управления воздушным движением. Действительно, специфика работы авиадиспетчеров заключается в том, что за достаточно короткий промежуток времени они обязаны переработать колоссальный объем технической информации. Но, несмотря на то, что данные поступают в очень высоком темпе, они обеспечиваются понятным форматом, и именно этот факт дает уникальную возможность производить их немедленное использование. Несомненно, что авиадиспетчеры должны иметь абсолютную уверенность в полноте и точности получаемой информации. Легко себе представить, что произошло бы, если бы они пользовались информацией от наземных наблюдателей, которые писали бы заметки, набирали их на дряхлых печатающих устройствах и отправляли по почте на контрольно-диспетчерский пункт примерно раз в квартал.

Инвесторы, как и авиадиспетчеры, не имеют права принимать ответственные своевременные решения, когда одна часть информации утаивается, другая — задерживается, а третья — прячется среди нерелевантных данных или представляется в совершенно нечитаемом виде. К большому сожалению, сегодня инвесторы в большинстве случаев должны довольствоваться именно этим. Только из-за того, что корпоративная отчетность предоставляется слишком поздно, потребители информации вынуждены обращаться к сторонним источникам. Но где гарантия, что эти источники являются исчерпывающими или полностью объективными? Гарантий никаких, тем более что некоторые из них вообще сомнительны. В настоящее время многие компании предпочитают пользоваться услугами Интернета для публикации и поиска информации о результатах деятельности, которую можно распределять и анализировать. Заинтересованные стороны, особенно акционеры и инвесторы, принимают свои экономические решения в надежде на то, что сведения, размещаемые компаниями в сети, будут отличаться хорошим качеством, общей доступностью и удобством использования. Они очень рассчитывают на достоверность этой информации. К огромному сожалению, в существующей сетевой среде подобные ожидания крайне редко оправдываются.

Давайте попробуем проанализировать реальные причины такого положения дел и обрисуем связанные с ним последствия и ограничения, с которыми сталкиваются компании и заинтересованные стороны. Кроме того, стоит рассмотреть о те колоссальные преимущества, которые несут доступные уже сейчас интернет-технологии участникам цепочки корпоративной отчетности. Все дело упирается в самих участников, которым нужно осмыслить и принять предлагаемые технологические решения. Для этого они должны глубже понимать, каким образом внедрение передовых интернет-технологий повышает на каждом этапе прозрачность корпоративной отчетности и укрепляет доверие общества.

Ни для кого не является секретом, что информация, которую компании раскрывают и то, как они ее преподносят, имеют неразрывную связь друг с другом. Когда формат представления помогает пользователям понимать содержание, они получают возможность использовать это содержание более эффективно. Интернет очень быстро превращается в основную платформу передачи информации и коммерции, и поэтому привязка содержания к формату становится все более тесной.

Однако сегодняшнее применение возможностей Интернет-технологий ограничивается воспроизведением в электронной среде бумажного формата, а это накладывает определенные рамки на всех участников цепочки корпоративной отчетности.

Корпоративная отчетность, представленная на бумаге или в ее электронном эквиваленте, совершенно независимо от ее содержания уже сегодня не удовлетворяет потребностей, а что будет завтра?

Ограничения бумажного формата, независимо от сложности встроенной графики и числа гиперссылок, делают корпоративную информацию в Интернете похожей на лист бумаги, приклеенный к монитору компьютера. Ведь даже элементарный перенос данных в электронные таблицы для анализа, практически всегда неизменно требует ручного перевода данных в другой формат. Это является очень трудоемким процессом, который съедает много времени, в то время, как переработка данных — это ключевая часть деятельности предусмотрительных инвесторов, акционеров и других заинтересованных сторон.

Другая проблема заключается в том, что электронная информация, которая практически повторяет бумажный формат, непрозрачна по своей природе. Пользователи не имеют возможности видеть ничего дальше этого формата, им совершенно недоступна помощь в анализе и понимании содержания документа или в проверке его точности и аутентичности. Технический термин WYSIWYG — «что видишь, то и получаешь» — здесь является скорее недостатком, чем достоинством.

У бумажного носителя, конечно, есть не только недостатки. После многих тысяч лет применения он все еще довольно исправно выполняет возложенные функции. Корпоративная информация, представляемая посредством Интернета, безусловно, по многим параметрам превосходит бумагу, хотя не настолько, насколько могла бы. Возможности Интернета значительно ускоряют публикацию информации, а также экономят время аналитиков на поиск и извлечение необходимой информации. Проблема заключается в несовершенстве формата, который просто имитирует бумагу. Формат можно изменить и значительно усовершенствовать, чтобы в результате получить ощутимую экономию времени, материальных средств и интеллектуальных ресурсов, необходимых для получения и использования информации.

Возможности компьютеров в распознавании структуры информации, экстраполяции идей и выстраивании полученных знаний в конкретный контекст становятся значительно меньшими, если структура информации неоднородна, нераспознаваема или не регламентируется определенным набором известных правил. Необходимо пользоваться тем, что компьютеры способны перерабатывать невероятно большие объемы исходных данных и делают это намного быстрее и точнее, чем люди, потому что компьютер не устает, не отвлекается на посторонние занятия, и ему никогда ничто не наскучит.

Для того чтобы программа компьютера распознавала данные и их контекст, ему нужен мощнейший процессор нового поколения и более однозначное и информативное описание той информации, которую он получает. Объединение данных и контекста служит своеобразным ключом к обеспечению достоверности обрабатываемой информации.

Специалисты высокого уровня разработали XBRL — язык корпоративной отчетности, который используется для описания и именования данных. В феврале 1998 года консорциум World Wide Web (W3C)* предложил язык XML в качестве стандарта для описания интернет-информации.

XML способен обеспечивать высокоскоростной обмен данными между различными приложениями через использование тегов, которые описывают элементы информации. XML дает возможность через свои приложения искать не отдельные слова на странице, а информацию, удовлетворяющую конкретным критериям.

XML совершенно не зависит от приложений, а это значит, что информацию можно свободно перемещать между ними. Технология XML дает возможность:

- — использовать цифровую подпись XML, которая позволяет пользователям устанавливать подлинность источника и целостность представленной информации;

- — подготавливать подтверждение соответствия информации установленным нормам и правилам;

- — делать ссылки на другую внутреннюю и внешнюю информацию.

XML создает крепкую базу следующей фазы глобальной информационной революции. Во всем мире растут и ширятся масштабы его использования в коммерческих и частных целях.

Как ни странно, переход к публикации корпоративной информации в системе Интернете порождает еще больший спрос на еще более подробную информацию. Не перестает удивлять темп роста объема генерируемой информации, вместе с ней прямо пропорционально растут и горы электронных страниц. Чтобы справиться с неминуемым информационным взрывом и использовать все достоинства Интернета, цепочка корпоративной отчетности должна предпринять усилие и перейти на новые технологии. Следует полностью отказаться от ручных трудоемких процессов, которые сейчас лежат в основе подготовки, публикации и анализа интернет-информации. Цепочка корпоративной отчетности остро нуждается в новом универсальном языке, который бы предоставил возможность раскрывать необходимую информацию и не требовал бы длительного обучения.

Такой язык разработан и называется он расширяемый язык финансовой отчетности (Extensible Business Reporting Language— XBRL PricewaterhouseCoopers в настоящее время, член консорциума XBRL.org, в его составе почти 180 компаний.). Подавляющему большинству участников цепочки корпоративной отчетности не придется, как читать или писать на этом языке, им необходимо лишь знать, что XBRL умеет делать. Коротко можно сформулировать возможности этого языка следующим образом: он помогает решить многие компьютерные проблемы контекста и аутентификации, а также использовать связь контекста и формата для обеспечения полноты информации, ее качества и быстроты получения.

Язык XBRL обеспечивает передачу корпоративной информации вместе с ее описанием. Инвесторы, акционеры и другие заинтересованные стороны могут просматривать, анализировать и использовать полученную информацию по своему усмотрению. Им больше не придется вручную переносить полученные данные в свои аналитические прикладные программы. В результате применения этого универсального языка стоимость потребления отчетной информации становится практически ничтожной.

Финансовой информацией первого уровня модели обеспечения прозрачности компаний не ограничивается область применения языка XBRL. Он дает возможность размечать любую информацию, в том числе и нефинансовую, являющуюся специфической для отрасли и компании, которая относится ко второму и третьему уровням, значительно облегчает сбор информации не только внутри компании, но и за ее пределами.

XBRL помогает пользователям в процессе поиска релевантной информации по всей сети и ее обработки в программах, которые на высоком уровне поддерживают принятие внутренних управленческих решений, или аналитических приложениях, применяемых инвесторами.

Недоступные прежде выгоды всей цепочке корпоративной отчетности несет возможность сбора контекстно-релевантной информации за пределами компании. Основным недостатком многих систем отчетности является то, что руководство компании не в состоянии отыскать высококачественную информацию о результатах деятельности во внешних источниках и успешно использовать ее для своих целей. Довольно успешно решают эту задачу языки XML и XBRL. Если руководителям любого уровня или инвесторам понадобится достоверная информация о доле рынка или базовых уровнях удовлетворенности клиентов, они легко могут найти ее среди обзоров, выполненных какой-либо независимой отраслевой ассоциацией, или в базе жалоб клиентов, которую поддерживает одна из групп надзора в регулируемых отраслях. Знание языка XBRL может существенно облегчить подготовку отчетности по экономическим объектам, в результате того, что предоставляется возможность получения информации, например, о кредиторской задолженности поставщиков и дистрибьюторов компании или об уровнях запасов.

В настоящее время XBRL — программный продукт, пользующийся довольно большим спросом. Определенное число известных организаций и компаний уже публикуют свою информацию в формате XBRL, например, такие, как Edgar-Online, Microsoft, Morgan Stanley и Reuters. Последним достижением в этой области считается ориентированный на инвесторов веб-сайт Microsoft (www.microsoft.com/msft/). Благодаря своим расширенным возможностям, он дает прекрасный инструмент для использования огромного объема информации, предназначенный, в основном, для инвесторов. Компания Microsoft занимается постоянным усовершенствованием своего программного продукта. Специалисты компании взяли на себя дополнительные обязательства по использованию языка XBRL в качестве стандартного формата своей интернет-отчетности и поставили перед собой ряд широких задач, в том числе: Al Berkeley, John Connors, and Mike Willis, «The Road to Better Business Information».

- — наладить обеспечение достоверности и надежности финансовой отчетности компании;

- — добиться значительного сокращения затрат, связанных с подготовкой и распространением финансовой информации компании;

- — производить демонстрацию на реальном примере выгод от XBRL для рынка в целом и дальнейшее продвижение этого языка;

- — предоставление ряда преимуществ сторонам, которые являются заинтересованными в результатах деятельности компании.

Наиболее значительной можно считать последнюю задачу. Перейдя на язык XBRL, Microsoft добьется не только снижения своих издержек, но и создаст однозначные условия игры для всего сообщества заинтересованных сторон. Это выражается в том, что буквально всем, начиная от элитных аналитиков и заканчивая индивидуальными инвесторами, будет дано полное представление о своем финансовом положении.

До внедрения XBRL Microsoft приходилось организовывать сбор необходимых данных каждый раз, когда наступала пора предоставлять финансовую отчетность для веб-сайта, для обязательных документов, для публикаций и т. п. Использование XBRL дает возможность сотрудникам компании избегать повторения действий каждый раз, когда требуются достоверные данные для новой цели или другой аудитории. Теперь Microsoft собирает данные только один раз, а затем использует их снова и снова, ей даже не приходится заботиться об обновлении. Новый девиз компании: «Публикуй один раз, используй многократно».

Инвесторам, акционерам и другим заинтересованным сторонам больше нет нужды заходить на веб-сайт Microsoft многократно, чтобы перенести данные, например, в Excel. В этом и заключается самое ощутимое преимущество легкости доступа и использования XBRL. Значительно ускоряет процесс и обеспечивает недоступную прежде аналитическую гибкость то обстоятельство, что инвесторы сейчас могут сделать запрос на веб-сайт интересующей их компании прямо из электронных таблиц, не обращаясь к браузеру.

Чтобы полностью оценить преимущества от применения XBRL, стоит внимательнее присмотреться к ограничениям классических методов представления отчетности. Эти ограничения постоянно действуют по всей цепочке корпоративной отчетности и значительно усложняют и замедляют ее работу.

Уже упоминалось, что себестоимость подготовки как внутренней, так и внешней финансовой отчетности о результатах деятельности компании довольно высока. Состав внутренних систем подготовки отчетов очень неоднороден и требует ручного вмешательства в преобразование данных и процедур, которые впоследствии резко затрудняют консолидирование информации для принятия сложных решений. Составление различных форм и отчетов в бумажной и в электронной форме требуют на каждом шагу вмешательства человека, а в результате чаще всего получается информация одноразового использования. Согласитесь, это достаточно неблагодарное занятие.

Согласно результатам проведенного исследования себестоимость публикации финансовой отчетности с использованием интернет-технологий на базе XML ниже себестоимости традиционных способов публикации на 60%. Tad Leahy, «Reporting Online», Business Finance, October 2004, 55. Кроме того, использование современных технологий однозначно ускоряют и упрощают процесс издания годовых отчетов в глянцевых обложках, которые нередко воспринимаются инвесторами, как неотъемлемый атрибут корпоративного брэнда. Компании, которые начали публикацию тех или иных финансовых отчетов исключительно в Интернете, уже добились сокращения своих затрат. Например, нью-йоркская компания American Life Insurance (www.americanlifeny.com), которая пошла по пути представления требуемой SEC отчетности по новым договорам страхования жизни с переменным аннуитетом исключительно через систему Интернет. Для компании ощутимо снизились расходы на публикацию (но в этом случае требуется специальное разрешение SEC). Хочется верить, что другие компании в ближайшее время последуют примеру American Life Insurance.

С другой стороны, потребление информации слишком дорого обходится заинтересованным лицам.

Стоимость использования информации заинтересованными сторонами можно описать двумя слагаемыми: непосредственно стоимостью получения информации и стоимостью трансформации ее в нечто удобоваримое для использования. Пользователи корпоративной отчетности, к которым мы относим большую группу заинтересованных людей — аналитики, инвесторы, акционеры, кредиторы, регулирующие органы и многие другие вынуждены тратить уйму драгоценного времени на изучение всего документа только для того, чтобы выудить то самое рациональное зерно, которое необходимо именно для их целей. После этого большой коллектив сотрудников занимается тем, что вручную переносит данные в аналитические приложения. Особенно трудоемкий и чреватый ошибками процесс начинается тогда, когда финансовые результаты одной компании сравниваются с результатами другой компании, и это повторяется при необходимости каждый раз. На своем корпоративном веб-сайте компания General Motors печатает отдельные консолидированные отчеты о прибыли и другую финансовую информацию. В полном соответствии с моделью ValueReporting дается информация о коммуникационных услугах, об автомобильном производстве, о прочих видах деятельности.

Дополнительно публикуется информация по операциям в финансовой и страховой сферах. Для того чтобы найти и прочитать эти отдельные отчеты, а потом еще перенести данные в электронные таблицы или аналитическую программу понадобится несколько часов целому отделу квалифицированных сотрудников. Может быть, опытному аудитору или аналитику на это понадобится несколько меньше времени, ну, а сколько провозится средний индивидуальный инвестор, не может предсказать никто.

Самое обидное, что сотрудники фирмы добросовестно и кропотливо подготовили всю отчетность компании General Motors, но загвоздка в работе с информацией происходит из-за формата, который замечательно имитирует бумагу, и в котором компании, хочет она того или нет, приходится представлять данные. Даже в том случае, когда некоторые компании пытаются облегчить использование информации, и предоставляют ее в электронной форме (в виде html — файлов для просмотра в браузерах, pdf — файлов для распечатки или электронных таблиц), многие пользователи все равно испытывают ряд значительных неудобств. Каждая компания имеет свои традиции и свой собственный стиль организации строк и столбцов в электронных таблицах. Все пользователи сталкиваются с необходимостью трансформировать нужную информацию в соответствии с требованиями собственных аналитических программ, так как единообразия в этом вопросе полностью отсутствует. Инвесторы, зная заранее всю сложность этого пути, вынуждены нередко отказываться от хорошей информации и принимать важные финансовые и экономические решения на базе неполных данных.

Кардинальным образом меняет картину использование языка XBRL. Более полный и своевременный анализ информации обеспечивается быстрым доступом к данным и удобством их использования.

Значение субъективных оценок всегда очень велико и инвесторы, как и раньше, могут допускать определенные ошибки при принятии решений, но теперь у них вполне достаточно достоверной информации для обоснования своего решения.

Аналитики также испытывают определенные сложности. Даже опытным аналитикам не всегда удается использовать всю доступную информацию, временами очень важную. Например, компания дает информацию, затрагивающую раскрытие чувствительности ее расходов на систему социальных благ с фиксированными выплатами к динамике рынка. Эта информация доступна абсолютно всем, кто имеет доступ и читает примечания к финансовой отчетности. Некоторые аналитики и наблюдатели за прибылью не обратили на этот отчет достаточного внимания, и последствия падения фондового рынка застали их врасплох.

Такие неприятности случаются из-за того, что многие дистрибьюторы информации не всегда поставляют необходимые сведения определенных видов (рис 12).

Преобразование данных из традиционного формата на бумажном носителе в электронный вид обходится слишком дорого. Аналитики опираются на сведения дистрибьюторов, поскольку используют только то, что представлено в удобном для потребления формате, у них нет лишнего времени или дополнительных ресурсов для поиска информации, которая представлена в непригодном для быстрого использования формате.

Помимо этого, время сбора и стоимость обработки информации накладывают ограничение и на число компаний, финансовые данные по которым аналитики могут проанализировать. В документе, который называется «Путь к более качественной финансовой информации: преимущества языка XBRL» указывается, что «лишь по трети американских публичных компаний, которых насчитывается около 10 000, имеются более или менее серьезные аналитические исследования.

Рис. 12 Дистрибьюторы информации в цепочке корпоративной отчетности

Поскольку эти исследования охватывают только компании с наиболее активно торгуемыми акциями, существуют колоссальные пробелы". Al Berkeley, John Connors, and Mike Willis, «The Road to Better Business Information». Нетрудно догадаться, что чем легче и быстрее будет доступ к удобной для использования информации, тем шире станет охват публичных компаний. А это обстоятельство может привести к повышению ликвидности, увеличению числа инвесторов и акционеров, росту биржевых курсов и улучшению распределения капитала. Информация из опубликованной компаниями отчетности потребляется и перераспределяется через широкую сеть посредников. Дистрибьюторы также пользуются информацией из этой сети, но не всегда ограничиваются ею. Инвесторы, акционеры и аналитики в своей работе полагаются на информацию, получаемую от третьих сторон. Поэтому на их долю приходятся многочисленные и дорогостоящие информационные риски, в том числе риски искажения, несвоевременной поставки сведений и даже мошенничества.

Вся информация, которая поставляется посредниками, находится в нормализованном виде. Отчетные данные группируются в нормальные или стандартные категории в целях обработки и распространения. Подход к данным всех компаний совершенно одинаков. Например, в расчет не берутся даже существенные различия в политике признания дохода, а все группы данных представляются просто как «доход». Причина кроется в том, что сложность учета всех нюансов очень сильно влияет на стоимость информации. Процесс динамичной нормализации иногда приводит к искажению или полному исключению некоторых данных, представленных в отчетности компаний. Для того чтобы избежать этого, нужно затратить определенное количество времени, в течение которого информация может потерять свою ценность.

С другой стороны, существование процесса нормализации обусловлено значительным повышением доступности информации, а часто и удобством ее использования.

Если инвесторы не уверены в достоверности полученной информации, они пытаются найти пути, позволяющие проверить ее. И в этой ситуации язык XBRL приходит на выручку: весь массив информации размечается тегами, что дает возможность XBRL-документам говорить самим за себя совершенно независимо от того, где используются данные.

Специалисты очень озабочены возможностью мошенничества с перераспределяемой информацией. Ведь даже сам процесс перераспределения, проходящего через отлаженные каналы компании, несет в себе огромный риск обмана заинтересованных сторон.

Американская компания Emulex производит современное оборудование для сетей хранения данных. Совсем недавно тысячи заинтересованных в результатах ее деятельности лиц оказались жертвами недостоверного пресс-релиза, который был распространен через службу новостей. Brian Krebs, «Emulex Fraud Suspect Was Former Internet Wire Employee», Newsbyte, August 31,2000. Неподготовленный поставщик информации принял этот пресс-релиз за чистую монету и преподнес его рынку как совершенно достоверную деловую информацию.

В результате этой аферы в день опубликования фальшивого пресс-релиза стоимость акций компании снизилась на 2,5 млрд. долларов. Terzah Ewing and Peter Waldman, «Emulex Is Victim of Internet Hoax», The Asian Wall Street Journal, August 28, 2004, 19. По общему мнению специалистов SEC, общие убытки инвесторов превысили 110 млн. долларов.

Эта неприятность дает однозначный повод усомниться в порядочности тех сотрудников, кто отвечает за ввод информации в цепочку корпоративной отчетности. Было бы гораздо лучше, если бы каждый инвестор мог совершенно самостоятельно своими силами убедиться в аутентичности пресс-релиза непосредственно в момент его получения независимо от источника?

Использование языка XBRL действительно дает возможность руководству компании сделать отчетность максимально прозрачной, но он не в силах заставить давать достоверную, полную, ясную, честную и содержательную информацию. Язык, к сожалению, не является органом контроля. Сложные графики и диаграммы в представляемой отчетности могут запутать и ввести в заблуждение любого пользователя, а некоторые недобросовестные компании специально прячут важные данные в океане несущественных подробностей. Неполнота представления данных может быть также непредсказуемым следствием процесса нормализации достаточно полной исходной информации.

Некоторая информация, потенциально полезная с точки зрения инвесторов, вовсе не скрывается, а просто является совершенно недоступной без использования специального программного обеспечения.

Например, отраслевые ассоциации и регулирующие органы постоянно занимаются публикацией рыночных данных, которые могут оказаться незаменимыми для сравнения результатов деятельности конкурирующих компаний. Инструменты, представленные на базе XML, открывают полномерный доступ к огромным массивам информации, которая сейчас в основном не используется, и делают их принципиально совместимыми, т. е. пригодными для переноса из одного приложения в другое.

Тот факт, что одни заинтересованные стороны получают и обрабатывают отчетные данные несколько быстрее, чем другие, может легко привести к получению недостаточно полной информации в течение долгого времени и создать идеальные условия для неправомерных действий. Более осведомленные инвесторы имеют незаслуженную возможность хорошо зарабатывать на том, что первыми начинают действовать на рынке капитала с учетом новой внутренней информации.

Первоочередной задачей регулирующих органов является пресечение информационного арбитража и уменьшение различия в быстроте получения полезных сведений. Именно на это ориентирована полезная инициатива SEC, известная как «Правило справедливого раскрытия информации». От удобства формата представления данных напрямую зависит скорость получения информации, хорошее знание языка XBRL может помочь и здесь.

Как и много лет назад, иметь дело с бумажным носителем или электронными форматами, имитирующими бумагу, при получении информации от подотчетных предприятий и организаций предпочитают регулирующие органы многих стран.

В результате этого приходится затрачивать много времени и людских ресурсов и производить ручные процессы контроля. Совсем неудивительно, что им присущи неточность, хроническая несвоевременность и высокая стоимость, причем, как для самих регулирующих органов, так и для тех, кого они контролируют. Проблема существует и следует находить экстренные меры по ее решению. Именно для ее решения во многих развитых странах предпринимаются инициативы по созданию «электронного правительства». В функциональные обязанности которого входит повышение значения системы Интернета, снижение стоимости контроля и улучшение всего процесса регулирования.

Весьма поучительный пример австралийского государственного ведомства по надзору за страховым рынком (APRA) (www.apra.gov.au) наглядно демонстрирует, как информация переносится из одной компании в другую и прекрасно используется без какой-либо дополнительной обработки. В результате перехода на публикацию и приема информации в одном стандартном формате участниками цепочки корпоративной отчетности выиграют буквально все.

В ближайших планах APRA заложена реализация интерактивного контроля компаний и сравнение отчетных данных с данными однородной группы. Австралийские банки, которые предоставляют информацию APRA, имеют возможность сразу же сравнивать свои данные с агрегированными данными по группе однородных банков.

Управление налоговых сборов Великобритании решило с 2003 года перейти на тот же информационный формат, что и у APRA. Это новшество затронуло налоговые декларации компаний и стало первым шагом в процессе перехода на электронное представление отчетности. Федеральная корпорация страхования депозитов (FDIC) США следует по тому же проторенному пути в области контроля услуг финансового сектора.

Любая медаль всегда имеет две стороны. Оборотной стороной более легкого автоматического создания публикации, получения и использования ценной информации является обеспокоенность, которая обычно сопровождает эту легкость. По мере того, заинтересованные стороны будут расширять использование программного обеспечения и сети Интернета для передачи финансовой и рыночной информации, их уверенность в честности и открытости этой среды должна только укрепляться.

Развитие доверительных отношений предполагает наличие полной уверенности в том, что обе стороны неукоснительно придерживаются общепринятых ценностей и общего кодекса поведения. Сегодня ситуация складывается таким образом, что в сети Интернета твердого фундамента доверия не существует. Это можно объяснить тем, что содержание практически любого сайта может быть воспроизведено или намеренно искажено без участия самой компании или инвесторов.

Более двух десятков интернет-сайтов с размещенными на них документами были обманным путем преподнесены инвесторам, таким образом, была организована афера с информацией Euroclear/Bloomberg в размере 3,9 млрд. долларов. Электронный формат, копирующий бумагу, не позволяет установить подлинность документа и дает возможность подобного мошенничества.

Инструментарий на основе XML может прекрасно решить эту проблему. Современные технологии, подобные цифровой подписи XML, обеспечивают возможность автоматического подтверждения достоверности, аутентичности и авторства информации, представленной в формате XBRL.

Перед международными организациями ставится задача выработки методологии проведения независимого аудита, которая сможет обеспечить потребности корпоративной цепочки отчетности на основе системы Интернета. В настоящее время во всем мире происходит обсуждение мнений по поводу проблемы применения цифровой подписи XML для подтверждения подлинности предлагаемых документов.

Реализация возможных выгод от применения XBRL (см. табл.-7) требует существенной интеграции всех участников цепочки корпоративной отчетности.

Табл.-7 Финансово-экономические выгоды использования XBRL.

Подготовка информации. | |

1. Снижение стоимости подготовки и публикации информации. | |

2. Ускорение принятия бизнес-решений и повышение их эффективности, обеспечение предоставления отчетности всем заинтересованным сторонам в реальном времени. | |

3. Улучшение внутренней отчетности, использованной для принятия управленческих решений. | |

Потребление информации XBRL. | |

1. Облегчение доступа и снижение стоимости анализа финансовой информации. | |

2. Возможность выполнения более глубокого анализа любого уровня и уменьшение возможности человеческих ошибок. | |

3. Повышение скорости использования данных и принятия решений. | |

Финансовая информация. | |

1. Более доступная и удобная для использования. | |

2. Более пригодная для переноса. | |

3. Более достоверная при использовании цифровой подписи XML. |

Изобретение конвейера стало возможным в результате применения самой передовой технологии в производственной системе Форда. Поставщики делали все возможное, чтобы детали, блоки и узлы (собранные на других конвейерах) были доставлены в соответствии с точно разработанным графиком на постоянно движущийся главный конвейер. Это дало возможность предприятию Форда выпускать готовое шасси каждые 93 минуты, что было колоссальным рывком по сравнению 728 минутами, которые раньше уходили на такую же сборку.

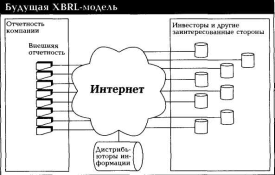

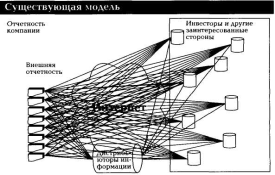

Рисунок 13 наглядно демонстрирует, как XBRL облегчает потребление данных корпоративной отчетности.

Рис. 13 Как XBRL меняет процесс потребления данных корпоративной отчетности

В верхней части рисунка 13 представлена цепочка корпоративной отчетности, какой она является на сегодняшний день. Полезные сведения от филиалов и подразделений проходит многократную консолидацию, прежде чем достигают звена, занимающегося непосредственно подготовкой отчетности.

Поиск и анализ множества внутренних отчетов на бумажном носителе, которые необходимы для принятия управленческих решений, является очень трудоемким, затратным и дорогостоящим процессом.

Точно также вручную происходит подготовка и оформление множества внешних документов на бумажном носителе. Это периодическая отчетность — годовой, квартальный отчет и прочие обязательные документы. Таким же методом готовятся пресс-релизы, электронные публикации на веб-сайте, информационные бюллетени для акционеров и инвесторов и многие другие документы. Для нормальной организации своей работы внешние пользователи должны получить доступ к каждому документу, изучить его, произвести сортировку огромного массива ненужной информации, отыскать нужные данные и вручную перенести их в электронные таблицы или аналитические программы.

В нижней части рисунка показано, каким образом упрощает цепочку корпоративной отчетности использование XBRL. Специалисты компании имеют возможность очень эффективно, без применения ручных процессов консолидировать информацию, получаемую из разных источников и систем, по филиалам и подразделениям. Процесс консолидации происходит автоматически, без вмешательства со стороны людей, информация со скоростью света поступает к руководителям компаний для принятия внутренних управленческих решений. Вместе с тем, она мгновенно становится доступной и для внешних пользователей. Инвесторы, акционеры, аналитики и другие заинтересованные стороны делают запрос через Интернет именно тех данных, которые им требуются для решения сиюминутных задач.

Принцип «публикуй один раз, используй многократно» прекрасно иллюстрирует поток XBRL-информации, показанный в нижней части рисунка.

Для того чтобы XBRL занял ключевое место на глобальном рынке, его основные игроки должны возглавить разработки и трансформации в стандарт финансовой отчетности. Следует помнить, что XBRL оправдывает возлагаемые на него надежды лишь, покуда используется для разметки достоверной информации.