Расчет краткосрочной ликвидности отделения оао «белагропромбанк» в г. Несвиж

Наличные денежные средства, драгоценные металлы и драгоценные камни, средства в Национальном банке, в том числе средства на счете фонда обязательных резервов в Национальном банке, депонированные сверх суммы фиксированной части резервных требований на дату расчета ликвидности; ценные бумаги правительств, центральных (национальных); облигации банков Республики Беларусь, номинированные в белорусских… Читать ещё >

Расчет краткосрочной ликвидности отделения оао «белагропромбанк» в г. Несвиж (реферат, курсовая, диплом, контрольная)

В системе нормативов, регулирующих банковскую деятельность в Республике Беларусь, применяется метод коэффициентного анализа. Расчет показателей ликвидности в данной работе проводится на примере отделения ОАО Белагропромбанк в г. Несвиж по состоянию на 01.01.2009, 01.03.2009, 01.06.2009.

Расчет показателей ликвидности согласно требований Национального банка Республики Беларусь проводится в форме 2809, которая заполняется и предоставляется в Национальный банк Республики Беларусь ежемесячно по состоянию на первое число месяца, следующего за отчетным.

При расчете ликвидности применяется программа «АРМ кредитного работника». В приложении А, Б, В представлена форма для расчета ликвидности по отделению ОАО Белагропромбанк в г. Несвиже по состоянию на 01.01.2009, 01.03.2009, 01.06.2009.

Краткосрочная ликвидность характеризует соотношение активов со сроками погашения до 1 года (фактическая ликвидность) и обязательств со сроками исполнения до 1 года (требуемая ликвидность). Принцип расчета краткосрочной ликвидности состоит в сопоставлении фактической и требуемой ликвидности.

Фактическая ликвидность — это имеющиеся активы для оплаты обязательств в соответствии со сроками погашения или по первому требованию в зависимости от вида обязательств. В расчете фактической ликвидности участвуют следующие активы:

- — наличные денежные средства, драгоценные металлы и драгоценные камни, средства в Национальном банке, в том числе средства на счете фонда обязательных резервов в Национальном банке, депонированные сверх суммы фиксированной части резервных требований на дату расчета ликвидности; ценные бумаги правительств, центральных (национальных); облигации банков Республики Беларусь, номинированные в белорусских рублях — 100 процентов от фактической величины активов;

- — межбанковские кредиты и депозиты в иностранной валюте — 80 процентов от фактической величины активов;

- — средства до востребования в банках, небанковских кредитно-финансовых организациях Республики Беларусь, ценные бумаги до востребования банков, небанковских кредитно-финансовых организаций Республики Беларусь — 50 процентов от фактической величины активов;

- — полученные обязательства по предоставлению денежных средств, являющиеся источником выданных банком обязательств по предоставлению денежных средств;

- — полученные гарантийные обязательства, являющиеся источником (обеспечением) выданных банком гарантийных обязательств;

- — полученные обязательства по аккредитивам, являющиеся источником выданных обязательств банка по аккредитивам.

Требуемая ликвидность — сумма активов, которую необходимо иметь банку, небанковской кредитно-финансовой организации для своевременной оплаты своих обязательств при их востребовании. Она определяется по сумме пассивов до востребования, взвешенных на риск одновременного снятия средств по ним, обязательств, сроки погашения по которым уже наступили, а также по сумме отрицательных несоответствий между активами и пассивами по срокам до 1 года.

Для средств до востребования устанавливаются два параметра одновременного снятия средств:

- — для остатков на текущих (расчетных) счетах юридических лиц (кроме неснижаемых остатков и зарезервированных средств в соответствии с заключенными договорами), средств на корреспондентских счетах других банков, небанковских кредитно-финансовых организаций (кроме неснижаемых остатков и зарезервированных средств в соответствии с заключенными договорами), банковских вкладов (депозитов), займов и иных привлеченных средств юридических лиц и средств физических лиц до востребования — 20 процентов от фактической величины;

- — для депозитов до востребования других банков, небанковских кредитно-финансовых организаций, кредитных ресурсов, полученных от других банков, небанковских кредитно-финансовых организаций до востребования, пассивного сальдо по корреспондентскому счету банка, небанковской кредитно-финансовой организации в других банках, небанковских кредитно-финансовых организациях — 60 процентов от фактической величины.

Для просроченной задолженности, средств со сроком возврата на следующий за днем привлечения рабочий день, кредитных ресурсов Национального банка, кредитов, полученных от Правительства, до востребования, включая однодневные расчетные кредиты, риск одновременного снятия устанавливается в размере 100 процентов от фактической величины.

Кредитный эквивалент внебалансовых обязательств, а также обязательства банка, небанковской кредитно-финансовой организации перед контрагентом по сделкам в случае, когда контрагент свои обязательства по сделке исполнил, со сроком исполнения до востребования и с просроченными сроками включаются в расчет требуемой ликвидности в размере 100 процентов.

Сумма отрицательных несоответствий активов и пассивов по срокам погашения, не компенсированных положительными разницами в предыдущих периодах, включается в расчет требуемой ликвидности с риском одновременного снятия в размере 80 процентов.

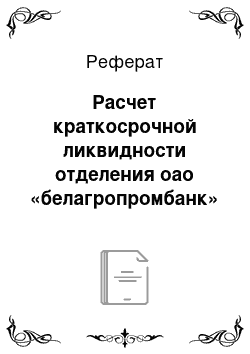

На рисунке 1 представлена динамика показателя краткосрочной ликвидности в отделении ОАО «Белагропромбанк» в г. Несвиж по состоянию на 01.01.2009, 01.03.2009 и 01.06.2009.

Рисунок 1. Динамика показателя краткосрочной ликвидности в отделении ОАО Белагропромбанк в г. Несвиже по состоянию на 01.01.2009, 01.03.2009, 01.06.2009.

Примечание. Источник: [Приложение А, Б, В].

Как следует из проведенных расчетов, норматив краткосрочной ликвидности ни на одну из исследуемых дат не выполнен. Более того, он снизился в 2 раза с 0,8 до 0,4.