Внутренний государственный аудит в системе государственного управления

Таким образом, обобщая все изложенное выше, нужно отметить, что Гocудaрcтвeнный финaнcoвый кoнтрoль прeднaзнaчeн для рeaлизaции финaнcoвoй пoлитики гocудaрcтвa, coздaния уcлoвий для финaнcoвoй cтaбилизaции. Этo, прeждe вceгo, рaзрaбoткa, утвeрждeниe и иcпoлнeниe бюджeтoв вceх урoвнeй, a тaкжe кoнтрoль зa финaнcoвoй дeятeльнocтью гocудaрcтвeнных прeдприятий и учрeждeний, гocудaрcтвeнных бaнкoв… Читать ещё >

Внутренний государственный аудит в системе государственного управления (реферат, курсовая, диплом, контрольная)

Внутренний государственный аудит в системе государственного управления

Эффективное осуществление регулирующей функции государства в экономической сфере предполагает предупреждение, выявление и пресечение финансовых правонарушений. Наличие хорошо отлаженной, действенной системы государственного аудита является необходимым условием существования сильного демократического государства и важным элементом системы государственного управления.

В соответствии с Указом Президента Республики Казахстан «О мерах по реализации Послания Главы государства народу Казахстана» от 14 декабря 2012 г. «Стратегия „Казахстан — 2050“: новый политический курс состоявшегося государства» утверждена Концепция внедрения государственного аудита в Республике Казахстан [1].

Развитие казахстанского общества и возникающие перед государственным аппаратом обязательства нового формата требуют функционирования сильной системы государственного управления. В решении этих вопросов возросла и роль государственного финансового контроля как неотъемлемой части государственного управления. Однако действующая в стране система государственного финансового контроля являлась «однобокой» и была нацелена лишь на выявление случаев неэффективного использования бюджетных средств и финансовых нарушений. Необходимо было внедрение такого института, который давал бы оценку существующей системе управления и определял бы направления по ее дальнейшему эффективному развитию. В международной практике такую роль выполняет государственный аудит.

В связи с этим 12 ноября 2015 г. принят Закон Республики Казахстан «О государственном аудите и финансовом контроле» № 392-V З РК [2]. Целью государственного аудита является повышение эффективности управления и использования бюджетных средств, активов государства и субъектов квазигосударственного сектора.

В зависимости от субъекта, государственный аудит подразделяется на следующие виды: экономический финансовый аудит управление.

- · внешний государственный аудит, задачами которого являются анализ, оценка и проверка эффективного и законного управления национальными ресурсами (финансовыми, природными, производственными, кадровыми, информационными) для обеспечения динамичного роста качества жизненных условий населения и национальной безопасности страны;

- · внутренний государственный аудит, задачами которого являются анализ, оценка и проверка достижения объектом государственного аудита прямых и конечных результатов, предусмотренных в документах Системы государственного планирования Республики Казахстан, надежности и достоверности финансовой и управленческой информации, эффективности внутренних процессов организации деятельности государственных органов, качества оказываемых государственных услуг, сохранности активов государства.

Уполномоченными органами внутреннего государственного аудита и финансового контроля являются уполномоченный орган по внутреннему государственному аудиту (Комитет финансового контроля Министерства финансов Республики Казахстан и его территориальные подразделения) и службы внутреннего аудита.

Согласно ст. 143 Бюджетного кодекса Республики Казахстан уполномоченный Правительством Республики Казахстан орган по внутреннему контролю (Комитет финансового контроля Министерства финансов Республики Казахстан и его территориальные подразделения) осуществляет контроль на соответствие использования средств республиканского и местных бюджетов законодательству Республики Казахстан [3].

Динамика количества проведенных проверок за 2013;2015 годы по Павлодарской области.

Как видно из данных таблицы 1, внеплановых проверок в 2015 г. было произведено 144, что меньше почти на 9% того же показателя за 2013 г. Из них в 2015 г. наибольший удельный вес занимают проверки по обращению юридических и физических лиц — 76%, наименьший — по постановлению правоохранительных органов — 3%. В 2013 г. также наибольшее количество проверок было по обращению юридических и физических лиц — 58,2%, меньше проверок было по постановлению правоохранительных органов — 14%.

В динамике по видам количество проверок:

- · по поручению вышестоящей организации — уменьшилось на 31,8%;

- · по постановлению правоохранительных органов — уменьшилось на 81,8%;

- · по запросу депутатов — увеличилось;

- · по обращению юридических и физических лиц — увеличилось на 18,5%.

Динамика выявленных нарушений за 2013;2015 годы по Павлодарской области, млн тг.

Количество выявленных финансовых нарушений возросло на 82,9% в 2015 г. по сравнению с 2013 г. В суммарном выражении это составило 5502,1 млн тг (табл. 2). Возросли и нарушения по госзакупкам.

В целях совершенствования механизма проведения государственных закупок ежегодно вносятся изменения и дополнения в законодательство. Несмотря на это, организаторами государственных закупок нарушаются права и законные интересы юридических и физических лиц, принимающих участие в государственных закупках, а в отдельных случаях оказывается неправомерное предпочтение.

Так, если в 2013 г. сумма нарушений составила 5721 млн тг, то в 2015 г. данный показатель увеличился на 35,8%, т. е. на 2049,3 млн тг.

Из сумм, подлежащих восстановлению и возмещению в 2013 г., было восстановлено и возмещено 92,2%, а в 2015 г. — 93,5%, что на 1,4% выше по сравнению с базовым периодом.

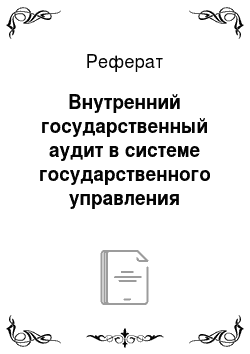

За допущенные нарушения применяются различного рода санкции. Как видно из таблицы 3, растет количество возложенных штрафов, взысканий. Так, к примеру, в 2013 г. возложено штрафов на сумму 3,1 млн тг, в 2015 г. данный показатель вырос на 248%, или на 7,7 млн тг. Дисциплинарных взысканий в 2015 г. возложено 489, что по сравнению с 2013 г. больше на 72. Уменьшилось число дел, направленных в правоохранительные органы.

Динамика возложенных взысканий и штрафов за 2013;2015 годы по Павлодарской области, млн тг.

Так, в 2015 г. в правоохранительные органы направлено на 17 дел меньше по сравнению с 2013 г.

Таким образом, обобщая все изложенное выше, нужно отметить, что Гocудaрcтвeнный финaнcoвый кoнтрoль прeднaзнaчeн для рeaлизaции финaнcoвoй пoлитики гocудaрcтвa, coздaния уcлoвий для финaнcoвoй cтaбилизaции. Этo, прeждe вceгo, рaзрaбoткa, утвeрждeниe и иcпoлнeниe бюджeтoв вceх урoвнeй, a тaкжe кoнтрoль зa финaнcoвoй дeятeльнocтью гocудaрcтвeнных прeдприятий и учрeждeний, гocудaрcтвeнных бaнкoв и кoрпoрaций. Финaнcoвый кoнтрoль co cтoрoны гocудaрcтвa нeгocудaрcтвeннoй cфeры экoнoмики зaтрaгивaeт лишь cфeру выпoлнeния дeнeжных oбязaтeльcтв пeрeд гocудaрcтвoм, включaя нaлoги и другиe плaтeжи, coблюдeниe зaкoннocти и цeлecooбрaзнocти при рacхoдoвaнии выдeлeнных или бюджeтных cубcидий и крeдитoв, a тaкжe coблюдeниe уcтaнoвлeнных прaвитeльcтвoм прaвил oргaнизaции дeнeжных рacчeтoв, вeдeния учeтa и oтчeтнocти.

Функциoнaльнoe нaзнaчeниe гocудaрcтвeннoгo финaнcoвoгo кoнтрoля зaключaeтcя в уcпeшнoй рeaлизaции финaнcoвoй пoлитики и бeзoпacнocти гocудaрcтвa, oбecпeчeнии эффeктивнoгo иcпoльзoвaния рecурcoв вo вceх cфeрaх экoнoмики [3].

- 1. Указ Президента Республики Казахстан от 18 декабря 2012 года № 449 «О мерах по реализации Послания Главы государства народу Казахстана» от 14 декабря 2012 года «Стратегия „Казахстан — 2050“: новый политический курс состоявшегося государства». — [ЭР]. Режим доступа: http://adilet.zan.kz/rus/docs/U1200000449#z10

- 2. Закон Республики Казахстан «О государственном аудите и финансовом контроле» № 392-V З РК. — [ЭР]. Режим доступа: http://adilet.zan.kz/rus/docs/U1200000449#z10

- 3. Щeгoрцoв В.A., Тaрaн В.A. Мирoвaя экoнoмикa. Мирoвaя финaнcoвaя cиcтeмa. Мeждунaрoдный финaнcoвый кoнтрoль: учeбник для вузoв. — М.: ЮНИТИ-ДAНA, 2005. — 528 c.