Расчет кредитных рисков

Оценка параметров L и P в случае обычных кредитов выполняется сравнительно просто: грубо говоря, потери равны сумме кредита, а прибыль — это доход, обусловленный условиями договора. В случае срочных контрактов потенциальные потери имеют более сложную природу, поскольку необходимо учитывать длительность контрактов. В простейших моделях величина потенциальных потерь пропорциональна квадратному… Читать ещё >

Расчет кредитных рисков (реферат, курсовая, диплом, контрольная)

Модель расчета.

Кредитный риск зависит от внешних (связанных с состоянием экономической среды, с конъюнктурой) и внутренних (вызванных ошибочными действиями самого банка) факторов. Возможности управления внешними факторами ограничены, хотя своевременными действиями банк может в известной мере смягчить их влияние и предотвратить крупные потери. Однако основные рычаги управления кредитным риском лежат в сфере внутренней политики банка.

Наиболее точно искомая модель расчета кредитного риска коммерческого банка выглядит следующим образом:

K3 = Kp * (R1 + R2 + … +Rn) * E: Kвл (1).

где K3 — коэффициент риска отдельного заемщика банка;

Kp — корректирующий коэффициент, учитывающий кредитоспособность клиента (его абсолютное значение может колебаться: для клиентов 1-го класса — 1; 2-го класса — от 2 до 3; 3-го — от 4 до 5), степень рыночной самостоятельности заемщика, уровень его производственного потенциала, обеспеченность трудовыми ресурсами, состав акционеров, наличие деловой активности и организаторских качеств руководителя, достаточность собственных средств и резервных фондов, уровень просроченных ссуд за прошлый период и т. д.;

R1, … Rn, — размер рисков, связанных с данной кредитной операцией;

Kвл — сумма кредитных вложений по заемщику;

Е — корректирующий коэффициент, учитывающий действие внешних факторов для данного клиента банка.

Корректирующий коэффициент Е определяется как отношение суммы всех возможных содействующих факторов (включая факторы, формирующие риск региона, неустойчивость валютных курсов, платежеспособность покупателей клиента, отказ от принятия или оплаты товара клиентом, нарушение сроков оплаты счетов клиентом, изменение цен на сырье, материалы и продукцию, конкурентоспособность продукции клиента, нарушения, хищения, спрос на ссуды со стороны других клиентов, имеющиеся кредитные ресурсы банка и т. д.) к сумме внешних факторов.

В широком смысле кредитный риск — это риск потерь, возникающих в результате неспособности партнера по сделке своевременно выполнить свои обязательства. Как уже отмечалось, полная вероятностная модель кредитного риска практически не реализуема. Поэтому приходится идти на сознательное «огрубление» модели; в простейшем случае используется модель, основанная на следующих двух параметрах:

величине потенциальных потерь L в случае невыполнения обязательств партнером по сделке;

вероятности невыполнения обязательств партнером по сделке P.

Оценка параметров L и P в случае обычных кредитов выполняется сравнительно просто: грубо говоря, потери равны сумме кредита, а прибыль — это доход, обусловленный условиями договора. В случае срочных контрактов потенциальные потери имеют более сложную природу, поскольку необходимо учитывать длительность контрактов. В простейших моделях величина потенциальных потерь пропорциональна квадратному корню из длительности контракта. Например, потенциальные потери по 4- месячному кредиту в два раза выше потенциальных потерь по одномесячному кредиту.

Оценка вероятности несостоятельности выполняется на основе имеющейся кредитной истории. При этом поскольку кредитная история, как правило, недостаточна для надежной оценки каждого клиента, приходится использовать «объединенную» кредитную историю для группы всех клиентов с аналогичным рейтингом. Так, на ММВБ для оценки вероятности несостоятельности клиринговых членов используется вся история платежей по нетто-обязательствам в секции срочного рынка и определяется вероятность несостоятельности клирингового члена, общая для всех клиринговых членов.

Точность оценки риска банка при кредитовании отдельного заемщика зависит от качества информации, на которой основана оценка. Банк должен организовать и обеспечить отбор необходимой информации, ее обновление и хранение при максимальной доступности. Источниками достоверной информации являются проведение банком теоретических и практических исследований (экспериментов), получение своевременной и квалифицированной консультации.

Учет всех разнонаправленных и многообразных факторов даст возможность верно определить степень допустимости общего риска по отдельному заемщику и в целом по банку.

Кредитная политика банка определяется, во-первых, общими, установками относительно операций с клиентурой, которые тщательно разрабатываются и фиксируются в меморандуме о кредитной политике, и, во-вторых, практическими действиями банковского персонала, интерпретирующего и воплощающего в жизнь эти установки. Следовательно, в конечном счете способность управлять риском зависит от компетентности руководства банка и уровня квалификации его рядового состава, занимающегося отбором конкретных кредитных проектов и выработкой условий кредитных соглашений.

В процессе управления кредитным риском коммерческого банка можно выделить несколько общих характерных этапов:

- — разработка целей и задач кредитной политики банка;

- — создание административной структуры управления кредитным риском и системы принятия административных решений;

- — изучение финансового состояния заемщика;

- — изучение кредитной истории заемщика, его деловых связей;

- — разработка и подписание кредитного соглашения;

- — анализ рисков невозврата кредитов;

- — кредитный мониторинг заемщика и всего портфеля ссуд;

- -мероприятия по возврату просроченных и сомнительных ссуд и по реализации залогов.

Резерв на возможные потери по ссудам.

Необходимость формирования резерва на возможные потери по ссудам (РВПС) обусловлена кредитными рисками в деятельности банков. Резерв на возможные потери по ссудам формируется за счет отчислений, относимых на расходы банков. Резерв на возможные потери по ссудам используется только для покрытия непогашенной клиентами (банками) ссудной задолженности по основному долгу. За счет указанного резерва производится списание потерь по нереальным для взыскания ссудам банков.

РВПС формируется (корректируется) ежемесячно в последний рабочий день месяца в валюте РФ. По ссудам, одновременно отвечающим всем положениям Указания ЦБ РФ от 02.08.1999 г. № 619-У, резерв создается одновременно с предоставлением ссуды.

Как видно из таблицы 7, размер отчислений в РВПС составляет:

- * по ссудам 1 группы риска — 1% основного долга;

- * по ссудам 2 группы риска — 20% основного долга;

- * по ссудам 3 группы риска — 50% основного долга;

- * по ссудам 4 группы риска — 100% основного долга.

Таблица 7.

Классификация ссуд, исходя из формализованных критериев оценки кредитных рисков11 Согласно инструкции ЦБ РФ № 62А от 30 июня 1997 г.

Характеристика ссуды. | Величина резерва (в %) к сумме задолженности. | |

Стандартные ссуды Текущие ссуды, независимо от обеспечения при отсутствии просроченной уплаты процентов: кроме льготных текущих ссуд и ссуд инсайдерам. Обеспеченные ссуды: текущие при наличии просроченной уплаты процентов до 5 дней включительно; при наличии просроченной задолженности по основному долгу до 5 дней включительно; переоформленные один раз без изменения условий договора. | ||

Нестандартные ссуды Обеспеченные ссуды: текущие при наличии просроченной уплаты процентов от 6 до 30 дней включительно; при наличии просроченной задолженности по основному долгу от 6 до 30 дней включительно; переоформленные два раза без изменения условия договора; переоформленные один раз с изменением условий договора. Недостаточно обеспеченные ссуды: текущие при наличии просроченной уплаты процентов до 5 дней включительно; при наличии просроченной задолженности по основному долгу до 5 дней включительно; переоформленные один раз без изменения условия договора. Льготные текущие ссуды и текущие ссуды инсайдерам при отсутствии просроченной уплаты процентов. | ||

Сомнительные ссуды Обеспеченные ссуды: текущие при наличии просроченной уплаты процентов от 31 до 180 дней включительно; при наличии просроченной задолженности по основному долгу от 31 до 180 дней включительно; переоформленные два раза с изменением условий договора; переоформленные более двух раз, независимо от наличия изменений условий договора. Недостаточно обеспеченные ссуды: текущие при наличии просроченной уплаты процентов от 6 до 30 дней включительно; при наличии просроченной задолженности по основному долгу от 6 до 30 дней включительно; переоформленные два раза без изменения условия договора. переоформленные один раз изменением условий договора. Необеспеченные ссуды: текущие при наличии просроченной уплаты процентов до 5 дней включительно; при наличии просроченной задолженности по основному долгу до 5 дней включительно. Льготные ссуды и ссуды инсайдерам при наличии просроченной оплаты основного долга и процентов до 5 дней включительно. | ||

Безнадежные ссуды Обеспеченные ссуды: текущие при наличии просроченной уплаты процентов свыше 180 дней; при наличии просроченной задолженности по основному долгу свыше 180 дней. Недостаточно обеспеченные ссуды: текущие при наличии просроченной уплаты процентов свыше 30 дней; при наличии просроченной задолженности по основному долгу свыше 30 дней; переоформленные два раза с изменениями условий договора. переоформленные более двух раз, независимо от наличия изменений условий договора. Необеспеченные ссуды: текущие при наличии просроченной уплаты процентов свыше 5 дней; при наличии просроченной задолженности по основному долгу свыше 5 дней; переоформленные хотя бы один раз с изменениями условий договора; переоформленные более одного раза, независимо от наличия изменения условия договора. Льготные ссуды и ссуды инсайдерам при наличии просроченной уплаты основного долга или процентов свыше 5 дней. | ||

Общая величина расчетного резерва на возможные потери по ссудам определяется как сумма расчетных величин резерва в разрезе отдельных ссудных задолженностей, отнесенных к одной из четырех групп риска на основе критериев классификации ссуд.

В соответствии с п. 2.2 Указания ЦБ РФ от 25.12.1997 г. № 101-У для действующих по состоянию на 01.01.1998 г. банков, на 1998;2000 гг. вводится поэтапный режим создания указанного резерва, при котором реально создаваемый банками резерв не может быть меньше следующих величин:

- * начиная с отчетности на 1 февраля 1998 г. — 40% расчетного резерва (см. также Разъяснения ЦБ РФ от 02.02.1998 г. № 39-Т);

- * начиная с отчетности на 1 февраля 1999 г. — 75% расчетного резерва;

- * начиная с отчетности на 1 февраля 2000 г. — 100% расчетного резерва.

При формировании резерва в 1998;1999 гг. банки в первую очередь обязаны были создавать резерв под ссуды, классифицированные как безнадежные, далее — по убыванию степени риска (п. 1 Письма ЦБ РФ от 23.07.1998 г. № 159-Т. Однако, согласно Письму ЦБ РФ от 04.02.1999 г. № 51-Т, к банкам не применяются меры воздействия в виде штрафных санкций за несоблюдение последовательности формирования РВПС.).

При этом резерв под отдельную ссуду реально может быть создан как в большем, так и в меньшем размере, чем установленный процент от расчетного РВПС по конкретной ссудной задолженности. Однако общая сумма сформированного РВПС не должна быть меньше установленной.

В соответствии с п. 2.8 Инструкции ЦБ РФ от 30.06.1997 г. № 62А конкретная классифицируемая ссуда может быть отнесена к одной из более высоких групп риска, чем это вытекает из формализованных критериев. Отнесение банком льготных, переоформленных (в т.ч. пролонгированных) ссуд, а также недостаточно обеспеченных и необеспеченных ссуд к более низкой группе риска, чем это вытекает из формализованных критериев, в зависимости от реальной величины кредитного риска по оценке банка, но не ниже группы риска, предусмотренной для обеспечения ссуд, допускается при наличии решения органа управления банка, уполномоченного учредительными документами банка (см. также Письмо ЦБ РФ от 20.10.1998 г. № 296-Т).

Указанное решение принимается органом управления банка, уполномоченным учредительными документами банка.

О каждом принятом решении банк информирует территориальное учреждение Банка России, осуществляющее надзор за деятельностью банка, в течение 10 дней со дня принятия решения. Информация должна содержать ссылку на решение полномочного органа банка и его обоснование с приложением копий соответствующих документов, заверенных банком.

Не допускается отнесение банком к более низкой группе риска, чем это вытекает из формализованных критериев:

- * ссудной задолженности, образовавшейся в результате переоформления ссуд или задолженности по уплате процентов на основании договоров об отступном, уступки права (требования), новации, в том числе в результате переоформления задолженности в векселя заемщика и (или) третьего лица;

- * ссудной задолженности заемщиков, одновременно отвечающая признакам Указания ЦБ РФ от 02.08.1999 г. № 619-У;

- * ссудной задолженности заемщиков (особенно если договором предусмотрена единовременная выплата основной суммы долга и процентов по окончании срока действия договора), финансовое состояние которых препятствует возврату полученной от банка ссуды (Письмо ЦБ РФ от 22.01.1999 г. № 33-Т). Указанием ЦБ РФ от 13.07.1999 г. № 606-У с отчетности на 01.09.1999 г. предусмотрен особый порядок расчета резерва под ссудную задолженность резидентов оффшорных зон. Список государств и территорий, где расположены офф-шорные зоны, приведен в Указании ЦБ РФ от12.02.1999г.№ 500-У

Метод математического моделирования.

Применение метода математического моделирования для анализа моделей поведения банка на рынке кредита и эффективного распределения кредитного ресурса наиболее эффективно, так как этот метод:

- — применим ко всем видам банковских операций, вводит и позволяет определить для сделок любого вида количественную меру банковского риска, которая дает возможность в каждом конкретном случае оценить и сравнить последствия и целесообразность тех или иных операций;

- — дает возможность формализовать и накапливать опыт банка по заключению сделок различного вида, что позволит банку дифференцировать процентные ставки по кредитам;

- — позволяет определить то отдельное множество сделок из всех потенциально возможных, которое обеспечит банку получение максимальной средней прибыли при минимуме риска, что соответствует реализации оптимальной стратегии распределения свободных банковских ресурсов.

Обратимся подробнее к вопросу о том, каким образом банк устанавливает и изменяет цену предложения кредита в зависимости от уровня риска несвоевременного либо неполного возвращения или вообще невозвращения кредита. Этот момент особенно важен в свете рассмотренных проблем информационного рационирования.

Для этой задачи, решаемой на базе теории вероятностей, необходимы следующие обозначения:

Р (Н). — вероятность невозвращения кредита (применительно к конкретной сделке);

а — доля кредита;

Р (а) — вероятность невозвращения этой доли кредита;

Р (1) — вероятность невозвращения кредита (а=1);

Р (0) — вероятность его полного возвращения;

P (t) — вероятность запоздалого возвращения, т. е. функция от срока запаздывания — t. Понятно, что при весьма больших значениях этого срока P (t) стремиться к Р (Н), т. е. имеет своим пределом вероятность невозвращения.

Гипотетически допустимо, что банк ориентируется на определенную процентную ставку ПСО — ставку практически безрискового кредита, которая представляет собой цену кредита при фактическом отсутствии риска. В качестве такой ставки можно принять, например, учетную ставку ЦБ РФ или ставку «прайм-рейт» .

Однако реальная рискованность операций побуждает коммерческий банк повышать процентную ставку до значения ПС.

Если вероятность невозвращения кредита Р (Н), то вероятность возвращения будет равна (1-Р (Н)). А значит, наиболее вероятно, что заемщик вернет банку сумму С, рассчитанную по формуле:

С=(1-Р (Н)) х (1+ ПС/100%) х К, где К — исходный кредит;

Р (Н) — вероятность его невозвращения;

ПС — процентная ставка за предоставленный кредит, исчисленная с учетом риска. При отсутствии риска, возвращаемая сумма будет равна:

С0 = (1+ПС0/100%) х К Компенсация потерь, связанных с опасностью невозвращения заемщиком кредита в данной сделке, имеет место при условии С=С0, а оно приводит к следующему соотношению:

(1-Р (Н)) х (1+ПС*) = 1+ПС0.

Отсюда и находится ставка процента, которую должен взимать банк, чтобы возместить вероятные потери по невозвращению кредита:

ПС = (ПС0+Р (Н)) / (1 — Р (Н)).

Это и есть цена определенного кредита в условиях наличия риска невозврата кредита. Ясно, что при существенном поднятии процента банк рискует потерять клиента, однако, компенсируя риск потери клиентов с низкой степенью возвратности долгов, банк тем самым снижает риск собственных потерь.

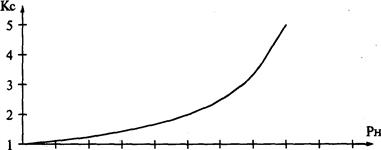

С повышением кредитного процента связан рост суммы выплат банку со стороны заемщика за предоставленный кредит в условиях его невозврата.

На рисунке 3 показана зависимость увеличения суммы выплат от вероятности невозврата:

Рисунок 3.

0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1.0.

График наглядно показывает существование разных зон риска, которые уже рассматривались выше.

Еще одна разновидность кредитного риска состоит в опасности несвоевременного возврата кредита каким-либо одним из заемщиков или группой заемщиков банка. Допустим, известны вероятности Pi задержки возврата кредита на срок Ti. Тогда:

Tcp = PiTi, i=[1;m].

где m — общее количество возможных задержек;

Tcp — средний срок (математическое ожидание срока) задержки кредита.

Основной вид потерь банка от несвоевременного возвращения кредита состоит в том, что банк мог бы вложить этот кредит в выгодное дело и получить по нему проценты, но не сделал это. А значит, задержка кредита на срок Ti равносильна потери банком суммы:

Сn = ПСm х Ti x К, где ПСm — максимально возможная годовая процентная ставка размещения кредита в период его возвращения. Приняв Т равным наиболее вероятному сроку задержки кредита, легко получить значение вероятных потерь банка:

Сn = ПСm х Tcp x К, Чтобы компенсировать потери, банк вместо безрисковой ставки процента ПСо взимает с заемщика более высокую ставку ПС, обеспечивающую ему получение дополнительной суммы, равной вероятным потерям Сn. Если кредит получен заемщиком на срок То, то ставка кредита будет равна:

ПC=ПCo+ (Tcp/T) x ПСm.

Таким образом, согласно предлагаемой модели, цена кредита в условиях риска его несвоевременного возвращения возрастает на величину, пропорциональную относительному вероятному сроку задержки и наибольшей процентной ставке кредита, имеющей место на рынке кредитных денег в период возврата ссуды.

Риск и бизнес — это два неразделимых понятия, избежать кредитного риска нельзя, его можно только минимизировать. Только благодаря комплексному подходу к решению проблем безопасности и правильному сочетанию различных ее составляющих можно чувствовать себя в безопасности.

Последствия неверных оценок рисков или отсутствия возможности противопоставить действенные меры могут быть самыми неприятными. Приведем несколько соответствующих примеров из практики западных банков.

В 1989 г. Британский Midland Bank потерял 116 млн.ф.ст. в результате ошибочного прогноза в отношении уровня ссудного процента по кредитам.

В феврале 1990 г. после неудачной попытки найти финансовую поддержку рухнул крупный американский банк Drexel Burnham Lambert, который доминировал на рынке так называемых сомнительных облигаций небольших и малоизвестных фирм, капиталовложения в акции которых были связаны с большим риском, но с повышенным дивидендом. Крах рынка в результате финансовых злоупотреблений привел к краху самого банка, а также поставил под угрозу существование целого ряда сберегательных банков, поместивших свои средства в эти акции под гарантии DBL.

В январе 1991 г. Американский Bank of New England предупредил своих клиентов, что после списания невозвратных кредитов в 4 квартале 1990 г его потери составили 450 млн Долл. В последовавшей затем панике его клиенты изъяли со счетов более 1 млрд долл., и банк обанкротился. Потребовалось вмешательство федерального правительства и оказание банку помощи в размере 2,3 млрд долл., чтобы предотвратить цепную реакцию банковских крахов по стране. Банк сохранил свое существование, но полностью утратил независимость.

Управление банковскими операциями фактически является менеджментом рисков, связанных с банковским портфелем, с набором активов, которые обеспечивают банку прибыль от своей деятельности. Основой же управления какими-либо финансовыми активами банка выступает принцип диверсификации активов, позволяющий расширить спектр банковских доходов. Это, в свою очередь, служит основой стабильности финансово-кредитного института в условиях конъюнктурных изменений.