Роль и значение страхования в системе рынка финансовых услуг

Как экономическая категория страхование представляет систему экономических отношений, включающую совокупность форм и методов формирования целевых фондов денежных средств и их использование на возмещение ущерба при различных рисках, а также на оказание помощи гражданам при наступлении определенных событий в их жизни. Оно выступает, с одной стороны, средством защиты бизнеса и благосостояния людей… Читать ещё >

Роль и значение страхования в системе рынка финансовых услуг (реферат, курсовая, диплом, контрольная)

Страхование представляет собой неотъемлемый элемент экономики, в первую очередь рыночной, где оно представлено страховым рынком. Страхование и эффективное функционирование экономики тесно связаны, взаимообусловлены. Назначение страхования состоит не только в самозащите предприятий и населения от стихийных бедствий, но и в защите экономических субъектов от неблагоприятных изменений конъюнктуры, от ущерба, нанесенного непредвиденным изменением законодательства, условий предпринимательской деятельности [18. C.144].

В сфере страхования финансовые отношения возникают по поводу формирования страховых фондов, за счет страховых взносов, уплачиваемых страхователю с целью возмещения ущерба, возникающего у участников страхования при наступлении страховых случаев. Страхование объединяет большое количество отношений, отсюда разделение на звенья:

- — социальное страхование (объект — потеря доходов и дополнительные расходы населения в результате потери трудоспособности, безработицы, а также в связи с материнством и др. выплаты)

- — медицинское страхование (финансовые отношения, возникающие по поводу возмещения затрат на оказание медицинской помощи застрахованным гражданам — предоставление помощи в натуре, а оплачивает страховая компания медпредприятию — производителю).

- — личное страхование (связано со страхованием жизни и здоровья граждан — т. е. страхуется только свое здоровье — учитывается та сумма, в которую оценивается ваша жизнь).

- — имущественное страхование (объект — имущество физических и юридических лиц; гибель, повреждение, пропажа — все это может быть основанием для выплаты страхового взноса. Это самое древнее звено).

- — страхование предпринимательских рисков (объект — убытки, недополученная прибыль, дополнительные расходы, возникшие в результате хозяйственной деятельности застрахованного предприятия) [12. С.76].

- — страхование ответственности (объект — ущерб, нанесенный застрахованным третьим лицам («физические и юридические лица») — например, страхование гражданской ответственности владельца транспортных средств).

Наряду с защитно-предохранительной функцией страхование образует особую сферу финансовой деятельности, связанную с перераспределением денежных средств. Страховые компании лидируют в сборе (привлечении) денежных средств экономических агентов, которые они размещают в прибыльные активы, такие, как депозиты, ценные бумаги, ипотеки. В силу этого страхование правомерно считается звеном финансовой системы.

Страховая услуга относится к категории финансовых услуг, как услуги банков и других финансовых институтов. Финансовая услуга — операции с финансовыми активами, осуществляемые в интересах третьих лиц за собственный счет или за счет этих лиц, а в случаях, предусмотренных законодательством, — и за счет привлеченных от других лиц финансовых активов с целью получения прибыли или сохранения реальной стоимости финансовых активов.

Предлагать страховые услуги на страховом рынке могут только специализированные организации, которые должны предоставить соответствующие финансовые гарантии, т. е. страховые компании. Деятельность страховщиков подлежит обязательному лицензированию.

Страхование в России — масштабная сфера бизнеса, которая включает в себя программы личного страхования, ОСАГО (страхование автогражданской ответственности), ДМС (добровольное медицинское страхование) и другие важные программы.

В профессиональной среде страховщиков идет обсуждение различных актуальных вопросов развития страхового дела в России и за рубежом, обмен мнениями и опытом по основным направлениям совершенствования законодательства и страховой практики.

Страховые организации — выполняют функции возмещения ущерба населению в случае возникновения страхового случая путем формирования целевых фондов страны.

Целью страхования — является предотвращение возможных рисков и получения денежных средств.

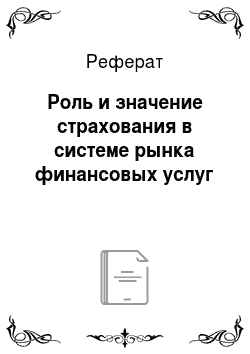

На рынке продолжается сокращение числа действующих компаний (см. рис. 1.3.1).

![Динамика количества страховых компаний на рынке 1 кв. 2005 - 1 кв. 2014 гг. [47].](/img/s/9/35/2241435_1.png)

Рис. 1.3.1 Динамика количества страховых компаний на рынке 1 кв. 2005 — 1 кв. 2014 гг. [47].

В едином государственном реестре субъектов страхового дела на 31 марта 2014 года зарегистрированы 414 страховых организаций. По итогам 1 квартала 2013 года на рынке действовало 450 компании, т. е. общее количество страховщиков сократилось на 36 компаний или на 8%.

На основании данных ЦБ РФ по страховому рынку по итогам 1 полугодия 2014 года ЦСИ Росгосстраха оценил показатели работы российских страховщиков по итогам второго квартала.

Страховые компании за второй квартал собрали 244 млрд. рублей — это на 8% больше чем во втором квартале 2013 года (тогда страховщиками было собрано 226 млрд. рублей). Во втором квартале 2014 года отношение страховой премии к ВВП в России составило 1,43% против 1,4% годом ранее. Доля страховой премии в расходах населения на конечное потребление также поднялась. Она достигла 1,51% против 1,47% годом ранее. Таким образом, по итогам второго квартала наблюдается рост страхового рынка, опережающий экономику страны в целом (рис. 1.3.2).

![Относительные показатели страхового рынка [47].](/img/s/9/35/2241435_2.png)

Рис. 1.3.2 Относительные показатели страхового рынка [47].

Увеличение сборов премии сегодня происходит преимущественно за счет сегмента страхования граждан. В силу этого во втором квартале 2014 года доля премии, собранной страховщиками с населения, выросла до 56,3% от общих сборов против 55,7% год назад. В свою очередь, расходы населения на страхование в основном определяются ростом кредитной задолженности. В России продолжается «кредитный бум», хотя и меньшими темпами, нежели год назад. По данным ЦБ РФ общая кредитная задолженность населения по итогам 1 полугодия 2014 года поднялась на 21% до 10,6 трлн. руб. против 8,8 трлн. руб. годом ранее (в 1 полугодии 2013 года она выросла на 34% по сравнению с предшествующим годом).

Как известно, кредитование населения очень часто сопровождается продажей страховых продуктов — как правило, страхования жизни, страхования от НС, а также страхования объекта залога (при его наличии). Это обеспечивает опережающий рост премий по личному страхованию граждан в общих рыночных сборах. При этом «инвестиционная» составляющая страхового рынка, связанная с защитой дорогой собственности, промышленных объектов и новых проектов по развитию производства, продолжает стагнировать. По данным Росстата, инвестиции в основной капитал в 1 полугодии снизились на 3% по сравнению с 1 полугодием прошлого года. Соответственно, сборы по страхованию имущества отстают от темпов роста сегмента личного страхования. Рынок «огневого» страхования имущества предприятий, например, в 1 полугодии вырос всего на 5,6% - практически на уровне инфляции. Так что увеличение относительных показателей страхового рынка говорит, скорее, о продолжении стагнации в российской экономике — развитие идет не за счет инвестиционного страхования, а за счет роста потребления, которое финансируется за счет увеличения кредитной задолженности населения.

В силу представленных выше обстоятельств, как и в предшествующие годы, в расходах населения достаточно быстро продолжает расти доля премии по страхованию жизни. Во втором квартале 2014 года она составила 0,27% против 0,22% годом ранее. Сборы по страхованию жизни за счет граждан увеличились до 24,6 млрд руб. против 18,6 млрд. годом ранее. Доля страхования жизни за счет средств населения в общих сборах намного уступает вкладу этого вида страхования в общее увеличение премии. Это обстоятельство свидетельствует о том, что страхование жизни за счет средств населения остается одним из локомотивов страхового рынка.

Точно так же опережающими темпами развивается страхование от НС за счет граждан — его вклад в прирост страховой премии намного опережает долю в общих страховых сборах. Во втором квартале 2014 года премии в этом сегменте достигли 17,3 млрд руб. против 15,3 млрд. годом ранее (рост на 13%, что заметно выше среднерыночного темпа роста).

С другой стороны, в общих расходах российских домохозяйств сократилась доля расходов на страхование КАСКО автотранспорта. Очевидно, это связано с падением расходов граждан на страхование КАСКО: сборы на этом сегменте во втором квартале составили 43,8 млрд руб., что на 1,5% меньше, чем во втором квартале 2013 года. Надо отметить, что падение квартальных сборов по каско зафиксировано впервые с 2009 года. В свою очередь, сокращение премии по страхованию каско автотранспорта определяется сокращением продаж новых автомобилей: по данным Ассоциации европейского бизнеса в первом полугодии падение продаж составило 7,6% против аналогичного показателя прошлого года.

Во втором квартале оживился рынок страхования недвижимости граждан. В большой степени это обстоятельство связано с повышением активности ряда крупных российских компаний в этом сегменте. Сборы во втором квартале здесь достигли 9,3 млрд. рублей против 7,2 млрд. годом ранее (рост на 29,6%). Доля расходов на «огневое» страхование недвижимости в общих расходах домохозяйств поднялась до 0,1% против 0,08% годом ранее. Вклад этого вида страхования в общий рост рынка (11,7%) намного превышает его рыночную долю (3,8%).

Определенное содействие общему увеличению сборов оказало добровольное медицинское страхование. Сборы на этом сегменте во втором квартале достигли 28,8 млрд. рублей (рост на 14,5%). При этом вклад ДМС в рост рынка намного превышает его долю в общей рыночной премии (20,1% против 11,8%) [48].

Таким образом, сегодня на страховом рынке имеются несколько основных сегментов, обеспечивающих его рост. К ним традиционно относятся страхование жизни и страхование от НС. Содействие росту рынка оказывают также ДМС и страхование недвижимости граждан.

Как экономическая категория страхование представляет систему экономических отношений, включающую совокупность форм и методов формирования целевых фондов денежных средств и их использование на возмещение ущерба при различных рисках, а также на оказание помощи гражданам при наступлении определенных событий в их жизни. Оно выступает, с одной стороны, средством защиты бизнеса и благосостояния людей, а с другой — видом деятельности, приносящим доход. Источниками прибыли страховой организации служат доходы от страховой деятельности, от инвестиций временно свободных средств в объекты производственной и непроизводственной сфер деятельности, акции предприятий, банковские депозиты и т. д.