Применение иных способов начисления амортизации

Величина налогов налога на имущество отличается по разным методам начисления амортизации в связи с прямой зависимостью от остаточной стоимости основных средств, а т.к. остаточная стоимость в разных методах разная, поэтому и величина налога на имущество будет разной. В данном случае метод пропорционально сумме лет является наиболее оптимальным, т.к. остаточная стоимость основных средств… Читать ещё >

Применение иных способов начисления амортизации (реферат, курсовая, диплом, контрольная)

Как уже отмечалось ранее, существует три метода начисления амортизации. На предприятии ОАО Мосмедыньагропром применяется линейный способ.

Начисление амортизации способом уменьшаемого остатка считается наиболее целесообразным в тех случаях, когда речь идет об основных средствах, эффективность эксплуатации которых с каждым годом падает. Поскольку все механизмы рано или поздно приходят в негодность и требуют ремонта, производительность оборудования после нескольких лет эксплуатации значительно снижается, а затраты на ремонт растут. Так что нелинейный метод в данном случае — лучшее решение.

В качестве подтверждения нами были сделаны расчеты показателей по трем основным методам начисления амортизации. В качестве объекта мы использовали автомобиль, который предприятие приобрело в 2013 году.

Таблица 3.1.

Исходные данные для начисления амортизации.

Наименование основного средства. | Первоначальная стоимость основного средства (ПС), руб. | Дата приобретения (постройки). | Срок полезного использования (СПИ), лет. | |

Автомобиль ГАЗ 330 232. | Октябрь 2013. | |||

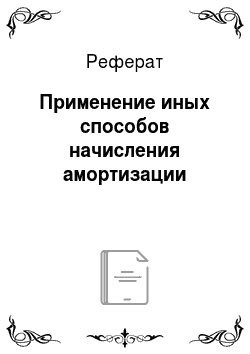

Рассчитаем годовую норму амортизации (НА) по известным значениям сроков полезного использования по основным средствам по формуле.

.

где СПИ — срок полезного использования, определяется в соответствии с Постановлением Правительства РФ № 1 от 01.01.02 (в данной работе указан в исходных данных), лет.

Таблица 3.2.

Норма амортизации.

Наименование основного средства. | Первоначальная стоимость основного средства (ПС), тыс. руб. | Дата приобретения, а так же дата ввода в эксплуатацию. | Дата начала начисления амортизации. | Срок полезного использова-ния (СПИ), лет. | Дата выбытия. | Норма аморти-зации, %. | |

Автомобиль ГАЗ 330 232. | Октябрь 2013. | Ноябрь 2013. | Ноябрь 2020. | 14,29. | |||

Существуют различные методы начисления амортизации. В данной работе рассматриваются основные из них: линейный метод начисления амортизации (ЛМ); метод уменьшающегося остатка (МУО); метод пропорционально сумме лет (МПСЛ). При расчете амортизационных отчислений обращаем внимание на два важных аспекта:

Во-первых, амортизация начинает начисляться с первого числа месяца следующего за месяцем ввода основного средства в эксплуатацию. В рамках данной работы таковым считаем месяц, следующий за моментом приобретения основного средства.

Во-вторых, будем производить расчет амортизационных отчислений на каждый год срока полезного использования, а затем сопоставлять с календарным годом. Необходимость такого шага вытекает из того, что в общем случае календарный год не совпадает с годом срока службы основного средства. Поэтому, в начале, будем выполнять расчет амортизационных отчислений в рамках соответствующего года его службы, а затем разносить полученные результаты по календарным периодам.

Кроме того, следует обратить внимание на то, что величины остаточной стоимости основного средства на первое число каждого месяца совпадают с его значением на последний день предыдущего месяца.

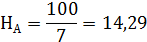

Годовой размер амортизационных отчислений при использовании линейного метода рассчитывается по следующей формуле:

(1.2).

где — размер амортизационных отчислений в t-й год срока полезного использования при использовании линейного метода начисления амортизации, тыс. руб.;

ПС — первоначальная стоимость основных средств, определяется по данным табл. тыс. руб.;

НА — годовая норма амортизации, определяется по данным табл, %.

Рассчитаем за 1й год начисления амортизации для ОС Б:

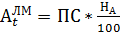

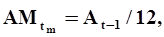

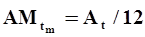

руб Рассчитаем размер амортизационных отчислений по календарным годам, т. е. за 2 мес. 2013 года, 12 мес. 2014 года (данный показатель будет соответствовать показателям амортизационных отчислений и за 2015, 2016, 2017, 2018 и 2019) и 10 мес. 2020 года для основного средства (по условию данной работы расчет помесячно произведен за первые два календарных года) с помощью следующих формул, применяющихся для всех методов начисления амортизации в t-й календарный год (в дальнейшем — просто год):

(1.5).

где АМt — размер амортизационных отчислений в t-й календарный год, тыс. руб.;

— размер амортизационных отчислений по соответствующему месяцу в t-й и t+1 год срока полезного использования соответственно, тыс. руб.;

n — номер месяца начала эксплуатации.

В первый год начисления амортизации в формуле 1.5 отсутствует первое слагаемое. В последний год начисления амортизации в формуле 1.5 отсутствует второе слагаемое.

Для расчета суммы амортизационных отчислений в календарный месяц () годовую сумму амортизации по сроку полезного использования по соответствующему методу начисления амортизации (Аt) делим на 12 руководствуясь при этом следующим правилом: если номер месяца (м) меньше месяца даты приобретения, то:

(1.6).

. (1.7).

- 2013 г. (2 месяца начисления амортизации) и для 2020 года (10 мес), воспользовавшись формулой 1.7

- (97 172/12)*2= 16 195,33 руб.

- (97 172/12)*10=32 390,67 руб.

Годовой размер амортизационных отчислений при использовании метода уменьшающегося остатка рассчитывается по следующей формуле:

(1.3).

где — размер амортизационных отчислений в t-й год срока полезного использования при использовании метода уменьшающегося остатка, тыс. руб.;

ПС — первоначальная стоимость основных средств, тыс. руб.;

НА — годовая норма амортизации, %.

Рассчитаем за 7 лет начисления амортизации для ОС :

- (680 000−0)*2*14,29%/100%=194 344 руб. (1 год)

- (680 000−194 344)*2*14,29%/100%=138 800,49 руб.(2 год)

- (680 000−194 344−138 800,49)*2*14,29%/100%=99 131,3 руб.(3 год)

- (680 000−194 344−138 800,49−99 131,3)*2*14,29%/100%=70 799,58 руб.(4 год)

- (247 724,21−70 799,58)*0,2858=50 565,06 руб.(5 год)

- (176 924,63−50 565,06)*0,2858=36 113,57 руб.(6 год)

- (126 359,57−36 113,57)*0,2858=25 792,31 руб.(7 год)

Данный метод не обеспечивает соответствия между первоначальной стоимостью основного средства и начисленной за весь срок полезного использования суммой амортизации. Разницу в рамках данной расчетно-графической работы доначисляем в следующий отчетный период за окончанием срока полезного использования, т. е. в последний год начисления амортизации:

Сумма доначисления = 680 000 — (194 344 + 138 800,49+99 131,3+70 799,58+ 50 565,06+36 113,57+ +25 792,31)=64 453,69 руб.

Т.е. =25 792,31+64 453,69=90 246 руб.(7 год) Рассчитаем размер амортизационных отчислений по календарным годам, т. е. за 2 мес. 2013 года, 12 мес. 2014 года и 10 мес. 2020 года для основного средства (по условию данной работы расчет помесячно произведен за первые два календарных года) для 2013 г. (2 месяца начисления амортизации) и для 2020 года (10 мес.), воспользовавшись формулой 1.7.

=(194 344/12)*2= 32 390,67 руб.

= (90 246/12)*10=75 205 руб.

для 2014, 2015, 2016, 2017,2018,2019 года, воспользовавшись формулой 1.5:

= 194 344*10/12+138 800,49*2/12=185 086,75.

- 138 800,49*10/12+99 131,3*2/12=132 188,96

- 99 131,3*10/12+70 799,58*2/12=94 409,35

70 799,58*10/12+50 565,06*2/12=67 427,16.

- 50 565,06*10/12+36 113,57*2/12=48 156,48

- 36 113,57*10/12+90 246*2/12=45 135,64

Годовой размер амортизационных отчислений при использовании метода начисления амортизации пропорционально сумме лет рассчитывается по следующей формуле:

(1.4).

где — размер амортизационных отчислений в t-й год срока полезного использования при использовании метода начисления амортизации пропорционально сумме лет, тыс. руб.;

ПС — первоначальная стоимость основных средств, тыс. руб.;

СПИ — срок полезного использования, лет.

Рассчитаем за 7 лет начисления амортизации для ОС :

=170 000 руб. (1 год).

=145 714,29 руб. (2 год).

=121 428,57 руб. (3 год).

=97 142,86 руб. (4 год).

=72 857,14 руб. (5 год).

=48 571,43руб (6 год).

= 24 285,71руб (7 год) Рассчитаем размер амортизационных отчислений по календарным годам, т. е. за 2 мес. 2013 года, 12 мес. 2014 года и 10 мес. 2020 года для ОС (по условию данной работы расчет помесячно произведен за первые два календарных года) для 2013 г. (2 месяца начисления амортизации) и для 2020 года (10 мес), воспользовавшись формулой 1.7.

А2013=(170 000/12)*2= 28 333,33 руб.

А2020= (24 285,71/12)*10=20 238,09 руб.

для 2014, 2015, 2016, 2017,2018,2020 года, воспользовавшись формулой 1.5:

А2014= 170 000*10/12+145 714,29*2/12 =165 952,38.

А2015 =145 714,29*10/12+121 428,57*2/12 =141 666,67.

А2016 =121 428,57*10/12+97 142,86*2/12 =117 380,81.

А2017 =97 142,86*10/12+72 857,14*2/12 =93 095,24.

А2018 =72 857,14*10/12+48 571,43*2/12=68 809,52.

А2019 = 48 571,43*10/12+24 285,71*2/12=44 523,81.

Расчет остаточной стоимости основных средств производится для каждого метода начисления амортизации в отдельности. При этом принцип расчета одинаков для всех методов начисления амортизации и определяется по следующей формуле:

(1.8).

где ОСt и ОСt-1 — остаточная стоимость основных средств в периоде t и t-1 соответственно (в периоде начала эксплуатации основного средства остаточная стоимость равна первоначальной), тыс. руб.;

АМt — определяется для каждого метода начисления амортизации в отдельности тыс. руб.

При расчетах обращаем внимание на то, что в месяц приобретения (создания) основного средства (начала эксплуатации) остаточная стоимость основных средств совпадает с первоначальной.

Таблица 3.3.

Остаточная стоимость основных средств.

Год. | Линейный метод. | Уменьшаемый остаток. | Пропорционально сумме лет. | |

680 000−16 195.33=663 804,67. | 680 000−32 390,67=647 609,33. | 680 000−28 333,33=651 666,67. | ||

663 804,67−97 172=566632,67. | 647 609,33−185 086,75=462 522,58. | 651 666,67−165 952.38=485 714,29. | ||

566 632,67−97 172=469460,67. | 462 522,58−132 188,96=330 333,62. | 485 714,29−141 666,67=344 047,62. | ||

469 460,67−97 172=372288,67. | 330 333,62−94 409,35=235 924,27. | 344 047,62−117 380,81=226 666,81. | ||

372 288,67−97 172=275116,67. | 235 924,27−67 427=168497,11. | 226 666,81−93 095,24=133 571,57. | ||

275 116,67−97 172=177944,67. | 168 497,11−48 156,48=120 340,63. | 133 571,57−68 809,52=64 762,05. | ||

177 944,67−97 172=80772,67. | 120 340,63−45 135,63=75 205. | 64 762,05−44 523,81=20 238,24. | ||

80 772,67−80 772,67=0. | 75 205−75 205=0. | 20 238,24−20 238,24=0. | ||

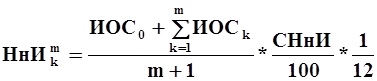

Расчет налога на имущество организаций производится для каждого метода начисления амортизации в отдельности. При этом принцип расчета одинаков для всех методов начисления амортизации. Принцип расчет налога на имущество неодинаков для всех отчетных периодов. Для первых 11 месяцев месячная величина налога (НнИм) рассчитывается по следующей формуле:

(1.9).

где ИОСm1…12 — итого остаточная стоимость основных средств на последнее число каждого месяца, тыс. руб.;

ИОС0 — итого остаточная стоимость основных средств на конец предыдущего календарного года (на первый день первого месяца текущего календарного года), тыс. руб.;

СНнИ — ставка налога на имущества организаций (в настоящий момент составляет 2,2%), %.

В год приобретения основного средства остаточная стоимость в первые несколько месяцев может быть нулевой, что зависит от месяца приобретения основного средства. Поэтому налог на имущество в эти периоды будет равен нулю. При этом механизм расчета в остальные месяца первого года остается неизменным.

Для последнего месяца каждого года величина налога на имущество организаций (НнИм) рассчитывается по следующей формуле:

(1.10).

Величина налога (НнИt) в последующие периоды для целей настоящей работы (расчет ведется ежегодно) будет рассчитана по следующей формуле:

(1.11).

где — итого остаточная стоимость основных средств в зависимости от метода начисления амортизации в периоды t .

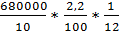

Рассчитаем величину налога на имущества для линейного метода начисления амортизации. Для этого рассчитаем величины налога на имущества на октябрь (т.к. в 2013 году остаточная стоимость ОС появляется с ноября месяца) и декабрь 2013 года, а также за 2014;2020 годы по формулам 1.09−1.11:

НнИ 10/2013 = = 124,67 руб.

НнИ 12/2013 =3062,56.

Таблица 3.4.

Величина налога на имущество.

Год. | Линейный метод. | Уменьшаемый остаток. | Пропорционально сумме лет. | |

3062,56. | 3021,45. | 3031,4. | ||

13 534,81. | 12 211,45. | 12 511,19. | ||

11 397,03. | 8721,42. | 9127,38. | ||

9259,24. | 6228,84. | 6277,86. | ||

7121,46. | 4448,64. | 3962,62. | ||

4983,67. | 3177,22. | 4363,34. | ||

2845,89. | ||||

888,5. | 827,26. | 222,62. | ||

Расчет прибыли до налогообложения производится для каждого метода начисления амортизации в отдельности. При этом принцип расчета одинаков для всех методов начисления амортизации. Величина прибыли до налогообложения (ПдНОt) в каждый период рассчитывается по следующей формуле:

ПдНОt=ПдНбАt-ИАМt-НнИt, (1.12).

где ПдНбАt -прибыль до налогообложения без учета амортизации и налога на имущество (EBITDA)), не зависит от метода начисления амортизации; данный показатель определяется путем приведения годового значения в соответствие с длительностью периода руб.;

ИАМt — сумма начисляемой за период амортизации в зависимости от метода по всем основным средствам за период t, руб.

Для примера рассчитаем прибыль до налогообложения по линейному методу начисления амортизации за октябрь и декабрь 2013 года, и за 2014;2020 годы, при этом при расчете прибыли до налогообложения величину прибыли до налогообложения берем без учета амортизации за соответствующий расчетному периоду времени:

Для расчетов, за прибыль примем сумму, которую организация ОАО «Мосмедыньагропром» ставит в плане на 2014 год = 935 000 руб.

ПдНО 10/2013 = 935 000/12−0-124,67=77 792 руб.

ПдНО 12/2013= 935 000/12−16 195,33−3062,56=46 215,97 руб.

ПдНО 2014 = 935 000−16 195,33−97 172−13 534,81=808 097,86 руб.

Таблица 3.5.

Прибыль до налогообложения.

Год. | Линейный метод. | Уменьшаемый остаток. | Пропорционально сумме лет. | |

46 215,97. | 42 504,55. | 49 583,34. | ||

808 097,86. | 705 311,13. | 728 203,1. | ||

713 063,64. | 576 612,2. | 589 920,24. | ||

618 029,43. | 484 695,43. | 469 388,95. | ||

522 995,21. | 419 049,3. | 378 608,95. | ||

372 164.24. | 309 398,71. | |||

332 926,78. | 328 054,83. | 268 303,24. | ||

302 494,17. | 254 173,57. | 248 777,38. | ||

Расчет чистой прибыли производится для каждого метода начисления амортизации в отдельности. При этом принцип расчета одинаков для всех методов начисления амортизации. Величина чистой прибыли (ЧПt) при предположении равенства налогооблагаемой и прибыли до налогообложения в период t рассчитывается по следующей формуле:

(1.13).

где ПдНОt — размер прибыли до налогообложения за период t, тыс. руб.;

СНнП — ставка налога на прибыль (в настоящий момент — 20%), %.

Для примера рассчитаем чистую прибыль по линейному методу начисления амортизации за октябрь и декабрь 2013 года, и за 2014;2020 годы:

ЧП 10/2013 = 77 792*((100−20)/100)=62 233 руб.

ЧП 12/2013 = 46 215,97*((100−20)/100)=36 972,78 руб.

ЧП 2014 = 808 097,86*((100−20)/100)=628 280,02 руб.

Таблица 3.6.

Чистая прибыль.

Год. | Линейный метод. | Уменьшаемый остаток. | Пропорционально сумме лет. | |

36 972,78. | 34 003,64. | 39 666,672. | ||

646 478,29. | 564 248,9. | 582 562,48. | ||

570 450,91. | 461 289,76. | 471 936,19. | ||

494 423,54. | 387 756,34. | 375 511,16. | ||

418 396,17. | 335 239,44. | 302 887,16. | ||

342 368,8. | 297 731,39. | 247 518,97. | ||

266 341,42. | 262 443,86. | 214 642,59. | ||

241 995,34. | 203 338,86. | 199 021,9. | ||

Расчет свободных денежных средств производится для каждого метода начисления амортизации в отдельности. При этом принцип расчета одинаков для всех методов начисления амортизации. Величина свободных денежных средств (СДСt) в каждый период рассчитывается по следующей формуле:

(1.14).

где ЧПt — размер чистой прибыли за период t (зависит от метода начисления амортизации), руб.;

АМt — в зависимости от метода начисления амортизации, руб.

Для примера рассчитаем показатель свободных денежных средств по линейному методу начисления амортизации за октябрь и декабрь 2013 года, и за 2014;2020 годы:

СДС 10/2013 = 62 233+ 0 =62 233 руб.

СДС 12/2013 = 36 972,78+ 16 195,33 =53 168,11 руб.

СДС 2014 = 646 478,29+ 97 172 =743 650,29 руб.

Таблица 3.7.

Свободные денежные средства.

Год. | Линейный метод. | Уменьшаемый остаток. | Пропорционально сумме лет. | |

53 168,11. | 66 394,31. | |||

743 650,29. | 749 335,65. | 748 514,86. | ||

667 622,91. | 593 478,72. | 613 602,86. | ||

591 595,54. | 482 165,69. | 492 891,97. | ||

515 568,17. | 402 666,6. | 395 982,4. | ||

43 950,8. | 345 887,87. | 316 328,49. | ||

363 513,42. | 307 579,5. | 259 166,4. | ||

274 386,01. | 278 543,86. | 219 259,99. | ||

Таблица 3.8.

Значение итоговых показателей, всего (тыс. руб.).

Наименование показателя. | Условное обозна-чение. | Линейный метод. | Метод уменьшающегося остатка. | Метод пропорционально сумме лет. | |

Амортизационные начисления. | АМ. | ||||

Налог на имущество. | НнИ. | 53,093. | 40,787. | 40,431. | |

Налогооблагаемая прибыль. | ПдНО. | 3771,784. | 2810,401. | 3042,184. | |

Налог на прибыль. | НнП. | 754,36. | 562,08. | 608,44. | |

Чистая прибыль. | ЧП. | 3017,427. | 2546,052. | 2433,747. | |

Свободные денежные средства. | СДС. | 3253,455. | 3226,052. | 3113,746. | |

Величина налогов налога на имущество отличается по разным методам начисления амортизации в связи с прямой зависимостью от остаточной стоимости основных средств, а т.к. остаточная стоимость в разных методах разная, поэтому и величина налога на имущество будет разной. В данном случае метод пропорционально сумме лет является наиболее оптимальным, т.к. остаточная стоимость основных средств уменьшается наиболее выгодней, соответственно и налог на имущество по этому методу получается меньше. А метод уменьшающегося остатка дает минимальную налогооблагаемую прибыль, а следовательно и меньший налог.

При выборе метода начисления амортизации можно воспользоваться таким критерием, как величина налога на имущество более наглядно видно выгодность, например в данной работе, метода пропорционально сумме лет.

При линейном методе самый высокий налог на прибыль, а это не выгодно для организации.