Аудит основных средств в ФГУП «Почта России»

При проверке операций по поступлению основных средств необходимо установить, обоснованно ли экономически строительство тех или иных объектов, включено ли оно в план капитальных вложений, обеспечено ли необходимым финансированием, имеется ли в полном объеме проектно-сметная документация. Необходимо также установить целесообразность и законность приобретения, выявить полноту и своевременность… Читать ещё >

Аудит основных средств в ФГУП «Почта России» (реферат, курсовая, диплом, контрольная)

Основные направления аудита основных средств должны обеспечить:

- — контроль за наличием и сохранностью основных средств;

- — правильность отнесения предметов к основным средствам;

- — правильность оценки основных средств в учете;

- — правильность оформления и отражения в учете операций по поступлению и выбытию основных средств;

- — правильность начисления и отражения в учете амортизации и ремонта основных средств;

- — правильность отражения данных о наличии и движении основных средств в бухгалтерском учете и отчетности.

В соответствии с основными направлениями и задачами аудита основных средств можно выделить следующие направления проверки:

- 1) аудит наличия и сохранности основных средств;

- 2) аудит движения основных средств;

- 3) аудит правильности начисления амортизации;

- 4) аудит инвентаризации с целью переоценки основных средств;

При проведении аудита налоговой отчетности предприятия необходимо принимать во внимание уровень существенности. Для нахождения уровня существенности можно использовать таблицу 16.

Таблица 16 — Значение уровня существенности

Наименование базового показателя. | Значение базового показателя предприятия. | Доля,. %. | Значение применяемого показателя для нахождения уровня существенности. | |

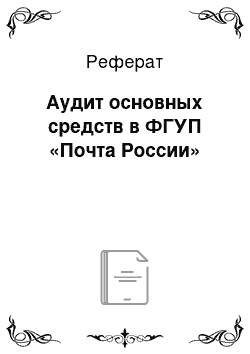

Выручка. | 30 085. | 601,70. | ||

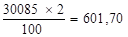

Валюта баланса. | 19 846. | 396,92. | ||

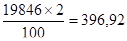

Собственный капитал. | 5 966. | 596,60. | ||

Себестоимость. | 22 349. | 446,98. | ||

На первом этапе рассчитаем значения, применяемые для нахождения уровня существенности:

На втором этапе определяем среднестатистический уровень существенности по таблице:

Далее следует определить отклонения значений уровня существенности от среднего:

- 1. Определяем отклонение наименьшего значения уровня существенности от среднего:

- 2. Определяем отклонение наибольшего значения уровня существенности от среднего:

- 3.

- 4.

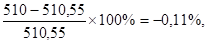

В связи с тем, что отбрасывание наибольшего и наименьшего показателей незначительно скажется на среднем значении, а именно не приведут к увеличению среднего уровня существенности, принимаем во внимание уже рассчитанный уровень существенности 510,55 тыс. рублей. Полученную величину допустимо округлить до 510 тыс. рублей и использовать данный количественный показатель в качестве значения уровня существенности. Различие между значением уровня существенности до и после округления составляет:

что находится в пределах 20%. Данная величина и является единым показателем уровня существенности, которую следует использовать при аудите.

Далее рассчитаем приемлемый аудиторский риск. На стадии планирования проверки величина внутрихозяйственного риска равна 60%, риск контроля 50%, а величина риска не обнаружения 10%, следовательно, получим риск при аудите:

(22).

Аудитор установил для себя приемлемый аудиторский риск на уровне 3%, так что план аудита может быть изменен в связи с необходимостью согласовать количество отбираемых свидетельств с риском не обнаружения на уровне 10%.

Далее необходимо составить и документально оформить общий план аудита, описав в нем предполагаемые объем и порядок проведения аудиторской проверки. Общий план проверки основных средств должен учитывать названные направления аудита данных участков. Содержание общего плана и программы аудита приведены в табл. 17 и приложении 1.

Таблица 17 — Общий план аудита основных средств

№ п/п. | Планируемые виды работ. | Период проведения. | Примечания. | |

1. | Аудит наличия и сохранности основных средств. | В течение отчетного года. | Согласно сводному общему плану аудита экономического субъекта. | |

2. | Аудит движения основных средств. | В течение отчетного года. | ; | |

3. | Аудит правильности начисления амортизации. | В течение отчетного года. | ; | |

4. | Аудит инвентаризации с целью переоценки основных средств. | В течение отчетного года. | ; | |

Проверка правильности налогообложения по основным средствам. | В течение отчетного года. | ; | ||

При проведении аудиторской проверки учета основных средств прежде всего необходимо проверить, как ведется аналитический учет основных средств. Такой учет организуется по отдельным объектам, каждому из которых присваивается инвентарный номер на весь период его эксплуатации. Пообъектный учет ведется в инвентарных карточках или книгах. Аудитору необходимо проверить, как ведутся карточки или книги, а также правильность присвоения шифра амортизационных отчислений и наличие всех справочных данных.

Следует проверить: нет ли объектов основных средств, по которым не ведутся инвентарные карточки, и предложить восстановить на такие средства инвентарные карточки.

Отдельно следует проверить состояние учета основных средств в местах их размещения (в эксплуатации, на складе, в ремонте и т. д.). Для этого аудиторы должны также установить правильность ведения инвентарного списка основных средств (типовая форма № ОС-13), соответствие данных аналитического учета записям на счете 01 «Основные средства», регулярность взаимной сверки данных бухгалтерского учета.

При использовании ПЭВМ вместо инвентарных карточек или книг может вестись магнитотека основных средств, что значительно удобнее и позволяет сократить трудоемкость аналитического учета. Однако для визуального контроля такая картотека должна быть распечатана и представлена в виде описи проверяющему.

Основными источниками информации об основных средствах служат первичные документа: акты приема-передачи в эксплуатацию основных средств, накладные на внутренне перемещение и др.

Проверка правильности ведения аналитического учета может быть сплошной или выборочной.

Важным моментом в организации аналитического учета является качественное и своевременное проведение их инвентаризации. Аудитор проверяет, как была проведена последняя инвентаризация, какие были выявлены ошибки и как они исправлены. Если инвентаризация основных средств не проводилась более 2−3 лет, то аудитор может потребовать ее проведения. Это позволит более качественно провести последующую проверку и уменьшить аудиторский риск.

Синтетический учет движения основных средств и их износа ведется в журналах-ордерах № 13, 10 и 10/1, а при использовании ПЭВМ — в машинограммах дебетовых и кредитовых оборотов по счетам 01, 02 и 03. Необходимо по эти регистрам сверить данные с Главной книгой, балансом (ф. № 1), пояснениями (ф. 5).

При расхождении между данными аналитического и синтетического учета нужно выяснить их причины и виновных в этом должностных лиц, определить последствия и внести предложения по устранению выявленных недостатков.

Особо тщательно надо проверить полноту и своевременность проведения инвентаризации основных средств, а также инвентаризационные описи и приложенные к ним протоколы заседания инвентаризационных комиссий, сличительные ведомости, ведомости результатов последней инвентаризации, решения руководства организации по итогам ее проведения и правильность отражения результатов инвентаризации в бухгалтерском учете. Такая проверка аудитору крайне необходима для того, чтобы убедиться, насколько можно доверять результатам внутреннего контроля, чтобы скорректировать аудиторский риск и, соответственно, аудиторские процедуры.

В ходе проверки рекомендуется проведение контрольной инвентаризации или, хотя бы, осмотра отдельных объектов основных средств (в местах их постоянного или временного хранения), особенно арендуемых основных средств, так как на практике часто используют фиктивные договоры для начисления арендной платы с целью увеличения себестоимости продукции и присвоения средств.

Учет движения ОС оформляется унифицированными документами, утвержденными МФ и ЦСУ РФ. При проверке необходимо обратить внимание на следующее:

- — при передаче ОС в качестве взноса в Уставный капитал должен быть приведен их перечень, где указывают первоначальную стоимость, износ и цену соглашения при передаче. К перечню должны быть подложены вторые экземпляры Актов приема-передачи, заверенные печатью передающей стороны и вся техническая документация на передаваемые объекты;

- — при приобретении ОС у физического лица должен быть оформлен договор купли-продажи с указанием первоначальной стоимости, износа и цены приобретения;

- — при приобретения объектов ОС в комплекте (например, мебель для офиса) в инвентарной карточке должна быть вписана расшифровка — перечень отдельных предметов, входящих в комплект;

- — при приобретении объектов ОС за иностранную валюту первоначальная стоимость объекта должна учитываться по пересчитанному курсу в рублях на момент приобретения;

- — объекты капстроительства, находящиеся во временной эксплуатации, до ввода их в постоянную эксплуатацию не включаются в состав ОС, а учитываются как незавершенные капвложения (сч. 08);

- — объекты ОС, принятых в эксплуатацию на условиях текущей аренды, учитываются на забалансовом сч. 001;

- -при продаже ОС должна быть установлена рыночная стоимость (письмо ГНС от 11.01.1995 г. № 12);

- — при безвозмездной передаче ОС подлежат обложению НДС у передающей стороны за исключением безвозмездной передачи ОС, зачисленных ранее в ОС с НДС (для непроизводственной сферы);

- — для определения непригодности ОС, невозможности или неэффективности проведения их восстановительного ремонта, а также для оформления необходимой документации по списанию на предприятии приказом руководителя должна быть создана постоянно действующая комиссия;

- — если оборудование списывают в связи со строительством новых, расширением, реконструкцией и техническим перевооружением действующих предприятий, цехов и других объектов, то перечень этого оборудования должен быть указан в плане расширения, реконструкции и технического перевооружения действующих предприятий;

- — все детали, узлы и агрегаты от разборки и демонтажа оборудования, годные для дальнейшего использования, должны быть оприходованы по бухучету на сч. 10 с К сч. 47;

- — детали и узлы, содержащие драгметаллы, должны быть учтены отдельно с целью сдачи их в переработку для извлечения драгметаллов.

При проверке операций по поступлению основных средств необходимо установить, обоснованно ли экономически строительство тех или иных объектов, включено ли оно в план капитальных вложений, обеспечено ли необходимым финансированием, имеется ли в полном объеме проектно-сметная документация. Необходимо также установить целесообразность и законность приобретения, выявить полноту и своевременность оприходования поступивших в хозяйство основных средств, а также правильность документального оформления и реальность их оценки.

Полноту и своевременность оприходования основных средств устанавливают путем изучения первичных документов и записей по счетам 01 «Основные средства», 08 «Капитальные вложения», 60 «Расчеты с поставщиками и подрядчиками» и др.

Источниками таких данных являются акты приемки-передачи основных средств (форма № 52 или ОС-1); акты приемки многолетних насаждений и передачи их в эксплуатацию (форма № 54); накладные на внутрихозяйственные помещения (форма ОС-2), акты приемки-сдачи отремонтированных объектов (форма ОС-3), инвентаризационные описи (форма инв-1, № 162, № 163) и др.

При проверке поступления основных средств в порядке их безвозмездной передачи устанавливают наличие соответствующих двусторонних актов приемки-передачи указанных объектов, их техническое состояние и своевременность оприходования и закрепления за материально-ответственными лицами. Приобретение бывших в эксплуатации объектов у других организаций должно быть тщательно проверено с точки зрения целесообразности каждой операции, а также своевременности поступления и полноты оприходования таких объектов на балансовый учет.

Практика аудиторских проверок показывает, что основные нарушения и ошибки допускаются при оформлении движения основных средств. Поэтому следует отметить, что. в отличие от других материальных ценностей, основные средства требуют особого первичного учета. Например, при поступлении (приобретении) основных средств применяются накладные или счета-фактуры (товарные документы), но эти документы не могут служит основанием для оприходования и введения в эксплуатацию этих средств.

Оприходование и ввод в эксплуатацию объекта основных средств должны быть оформлены актом приемки-передачи основных средств (форма № 52 или ОС-1). Только с этого момента начинается отсчет начисления износа (амортизации) и возмещения уплаченного поставщикам налога на добавленную стоимость по основным средствам. Разумеется, НДС должен быть выделен отдельной строкой в расчетно-платежных документах. Отсюда следует вывод, что несвоевременное оприходование основных средств влечет за собой недоначисление износа, что приводит к искажению остаточной стоимости объектов и финансовых результатов деятельности организации, а также увеличение платежей в бюджет по НДС в данном периоде.

Отдельно следует проверить операции по оприходованию полученных основных средств в виде вкладов в уставный капитал.

При проверке строительства и приобретения основных средств необходимо установить: ведется ли аналитический учет по счету 08 «Капитальные вложения»; ведутся ли субсчета по счету 08 и соответствуют ли они плану счетов; куда относятся затраты по капитальному строительству; как оформляется ввод в эксплуатацию основных средств; облагаются ли налогом на добавленную стоимость затраты по строительно-монтажным работам, выполненным хозяйственным способом (дебет счета 08 и кредит счета 68).

Аудиторская проверка основных средств завершается анализом эффективности их использования. Эффективность использования основных средств характеризует показатель фондоотдачи (объем реализуемой продукции на один рубль стоимости основных средств — отдельно всех и активной части). Определяются коэффициенты: обновления, износа, годности основных средств. На заключительном этапе аудитор должен обобщить результаты проверки, сделать выводы и подготовить обоснованные предложения по устранению недостатков и использованию выявленных резервов.

На основании проведенных исследований по организации контроля и аудита на предприятии можно сделать следующие выводы:

- — Аудиторские проверки на предприятии не проводятся, и предприятие не обращается к услугам аудиторов или аудиторских фирм.

- — Внутренний контроль в хозяйстве поставлен плохо. Инвентаризационная комиссия назначается в конце года на период проведения инвентаризации перед составлением годового отчета, что является нарушением Положения о бухгалтерском учете и отчетности в РФ.

- — План работы инвентаризационной комиссии на предприятии отсутствует.

- — Как показывает практика аудиторские проверки зачастую проводятся поверхностно, а именно сводятся к сопоставлению отчетности и Главной книги.

- — Выводы аудиторских заключений документально не подтверждаются. Указанные выше выводы позволяют предложить следующее:

- — В приказе по учетной политике предприятию необходимо предусмотреть раздел по организации внутреннего контроля.

- — Предприятие должно пользоваться услугами аудиторских фирм в деле организации и ведения учета и составления отчетности.