Налоговое бюджетирование как инструмент оптимизации налогообложения

На третьем этапе налогового планирования разрабатываются меры воздействия на элементы налоговых платежей (субъект налогообложения, сроки уплаты, налоговая база, налоговые льготы), которые будут способствовать оптимизации налоговых потоков. К основным мерам воздействия относятся составление выбор организационно-правовой формы, выбор системы налогообложения, разработка грамотной налоговой политики… Читать ещё >

Налоговое бюджетирование как инструмент оптимизации налогообложения (реферат, курсовая, диплом, контрольная)

Налоговое бюджетирование как инструмент оптимизации налогообложения

В данной статье рассматривается одно из основных направлений оптимизации налогообложения — бюджетирование налогов. Подробно исследована категория «налоговое планирование». Рассмотрены основные принципы и этапы налогового бюджетирования Налоговые платежи имеют значительный удельный вес в структуре финансовых потоков организации.

Поэтому управление налоговыми потоками должно стать одной из важнейших целей экономического субъекта. Каждой организацией должны активно использоваться возможности оптимизации налогообложения, для того чтобы обеспечить увеличение размера прибыли. В настоящее время существуют следующие пути снижения налоговых платежей:

- 1. Уклонение от уплаты налогов, основанное на сознательном, уголовно наказуемом, использовании методов занижения налогооблагаемой базы, а также на намеренной фальсификации бухгалтерской (финансовой) и налоговой отчетности.

- 2. Полулегальный путь сокращения налоговых платежей — это использование противоречий законодательства и недоработок нормативно-правовых актов (вуалирование показателей). Данный способ позволяет довольно успешно оспаривать в судебном порядке решения налоговых органов. Его применение возможно при использовании специального статуса и организационно-правовой формы организации.

- 3. Легальный путь уменьшения налоговых обязательств заключается в построении системы, позволяющей контролировать и своевременно реагировать на изменения экономической ситуации, а также позволяющей эффективно использовать ресурсы организации. При данном способе минимизации платежей ключевую роль играет составление налоговых бюджетов.

Значение термина «налоговое планирование» трактуется различными авторами следующим образом (таблица 1).

Таблица 1 — Взгляд на определение категории «налоговое планирование» различных ученых-экономистов

Автор | Определение. | |

Федотов Б. Г. | Налоговое планирование — минимизация налогового бремени через финансовое планирование, включая инвестиции с отсрочкой уплаты налогов, покупку не облагаемых налогами ценных бумаг и использование различных налоговых убежищ. | |

Фридман Дж. | Налоговое планирование — систематический анализ различных налоговых альтернатив, направленный на минимизацию налоговых обязательств в текущем и будущих периодах. | |

Романова А. Н. | Налоговое планирование — планирование порядка, оснований и процедуры уплаты налогов. | |

Бодрова Т. В. | Налоговое планирование — система мероприятий, направленная на определение плановой суммы налоговых платежей, подлежащих уплате организацией в будущих налоговых периодах. | |

Дуканич Л. В. | Налоговое планирование — оценка решений в области финансово-хозяйственной деятельности организации с учетом величины возможных налоговых платежей и выбор из них наилучших решений с позиций целевых установок организации[. | |

Таким образом, большинство экономистов под налоговым планированием понимают, прежде всего, деятельность, направленную на минимизацию налогового бремени. В то же время, налоговое планирование призвано не только уменьшать налоговые платежи организации, но и оптимизировать налоговые потоки, стать регулятором процесса управления экономическим субъектом. Оптимизация налогового бремени организацией закладывает основу для роста массы налоговых поступлений в бюджетную систему в перспективе, являясь деятельностью, не противоречащей налоговому законодательству[1].

По нашему мнению, налоговое планирование представляет собой совокупность плановых действий, направленных на увеличение финансовых ресурсов организации, регулирующих величину и структуру налоговой базы, воздействующих на эффективность управленческих решений и обеспечивающих своевременные расчеты с бюджетом по действующему законодательству.

Налоговая оптимизация и налоговое планирование подразумевают такую управленческую деятельность организации, которая способствует не только кратковременному уменьшению налоговых платежей, но и обеспечивает долговременную экономию на налогах, позволяет получить экономический эффект от ее вложения, избежать или снизить вероятность возможных штрафных санкций в будущем.

Принципы налогового планирования представлены на рисунке 1.

Таким образом, налоговое бюджетирование как составная часть управленческого учета для целей налогообложения значительно расширяет стратегические задачи в области налогового планирования.

Налоговое бюджетирование является функцией управленческого учета. Некоторая часть данных для целей налогового планирования формируется в бухгалтерском (финансовом)и налоговом учете.

Рисунок 1 — Принципы налогового планирования При бюджетировании налогов зачастую необходима информация по всем подразделениям организации. В этом случае данных налогового учета не хватает (так, при планировании транспортного налога необходима информация относительно состава транспортных средств, при планировании водного налога — данные о потребленном количестве воды организацией).

Таким образом, система управленческого учета, созданная в целях дополнения налогового и финансового учета, позволяет сформировать наиболее полную информационную базу об объектах налогообложения [8].

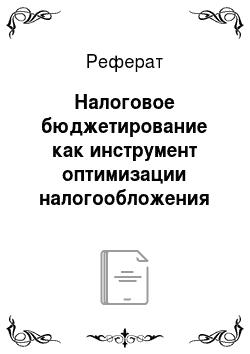

Налоговое бюджетирование состоит из нескольких взаимосвязанных этапов (рисунок 2).

Рисунок 2 — Этапы налогового бюджетирования Диагностика внешней среды предполагает:

- — анализ изменения цен, темпов роста инфляции и прочих факторов, оказывающих влияние на принятие организацией стратегических решений;

- — устанавливаются факторы, которые могут оказать негативное влияние на развитие организации (деятельность конкурентов, изменение спроса, изменения в налоговом законодательстве).

При анализе внутренних факторов оценивается:

- — динамика ресурсов организации, основных финансовых показателей, платежеспособность изучаемой организации;

- — возможности увеличения объемов деятельности;

- — рациональность использования активов и прибыли.

На первом этапе также определяется структура всех налоговых обязательств и анализируются налогооблагаемые объекты.

Состав налогов, уплачиваемых организацией, зависит от рода ее деятельности, режима налогообложения, места осуществления деятельности и от многих других факторов.

На данном этапе необходимо проанализировать:

- — характеристики объектов налогообложения по каждому виду налогов;

- — имеются ли налоговые вычеты, определяются их размеры.

Необходимо помнить, что особенностью налогового планирования является расчет показателей, полученных в результате разработки оперативных финансовых бюджетов:

- — бюджет продаж;

- — бюджет закупок материалов;

- — бюджет расходования материалов;

- — бюджет расходов на оплату труда и др.

В процессе формирования налогового бюджета следует определить взаимосвязь и зависимость конкретных налогов с различными показателями деятельности организации, выбрать, информация из каких документов может быть использована для разработки налогового бюджета.

В таблице 2 приведены основные документы необходимые для анализа налоговой базы для организаций, находящихся на специальном режиме налогообложения (ЕСХН).

На втором этапе с целью анализа эффективности применяемой налоговой политики используется показатель «налоговая нагрузка». В современной российской экономической литературе представлены различные методики расчета данного показателя, которые успешно применяются сельскохозяйственными организациями, государственными органами и аудиторско-консалтинговыми фирмами при проведении налогового менеджмента и планирования налогов (методики, предложенные Е. С. Вылковой, М. Н. Крейниной, М. И. Литвиновым, Е. А. Кировой, Т. К. Островенко и др.).

Таблица 2 — Основные документы, необходимые для планирования налоговой базы по налогам

Налог. | Налоговая база. | Документы. | |

ЕСХН. | Доходы, уменьшенные на величину расходов. | Бюджет доходов и расходов, инвестиционный бюджет, книга учета доходов и расходов, результаты проверок налоговыми органами. | |

Транспортный налог. | Мощность используемых транспортных средств. | Технический паспорт автомобиля, налоговые декларации по транспортному налогу за прошлые периоды, результаты проверок налоговыми органами. | |

Земельный налог. | Кадастровая стоимость участка. | Прогнозный баланс, кадастровый план, налоговые декларации по земельному налогу, результаты проверок налоговыми органами. | |

Взносы во внебюджетные фонды. | Выплаты и иные вознаграждения в рамках трудовых и отношений и гражданско-правовых договоров, тыс. руб. | бюджет расходов на оплату труда; бюджет доходов и расходов; отчет о динамике заработной платы; отчет о среднесписочной численности работников; отчет о составе фонда оплаты труда и выплат социального характера результаты проверок налоговыми органами. | |

Для наилучшей точности расчетов при осуществлении бюджетирования налогов и определении уровня налоговой нагрузки с целью оптимизации налогообложения специалистам не следует ограничиваться одной методикой. Целесообразно применять два — три способа для того, чтобы полученные с их помощью результаты наиболее достоверно описывали ретроспективную, текущую и перспективную ситуацию в организации[2].

При этом оптимальным уровнем налоговой нагрузки на налогоплательщика составляет 30 — 40% от выручки [4]. Однако в различных отраслях данный показатель может значительно отличаться. По данным ФНС в сельском хозяйстве величина данного показателя в 2012 г. в среднем равна 2,9%.

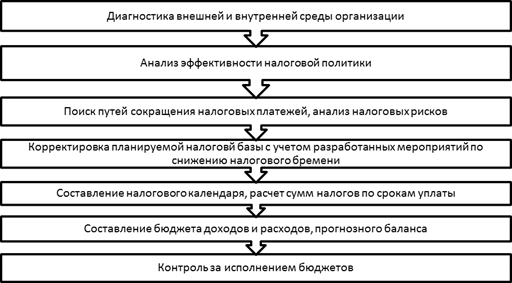

На третьем этапе налогового планирования разрабатываются меры воздействия на элементы налоговых платежей (субъект налогообложения, сроки уплаты, налоговая база, налоговые льготы), которые будут способствовать оптимизации налоговых потоков. К основным мерам воздействия относятся составление выбор организационно-правовой формы, выбор системы налогообложения, разработка грамотной налоговой политики, положения которой оптимизируют налоговые потоки, разработка схем гражданско-правовых сделок, определение структуры налогооблагаемых активов, и т. д. Схематично этот процесс отображен на рисунке 3[3]. налог бюджетирование платеж планирование На данном этапе следует учитывать налоговые рискипотенциальные финансовые потери, связанные, в первую очередь, с возможностью взыскания недоимок и штрафов налоговыми органами.

Моделирование налоговых рисков может базироваться на критериях, отраженных в приказе ФНС РФ от 30 мая 2007 г. № М-3−06/333 «Об утверждении концепции системы планирования выездных налоговых проверок». Основными критериям, согласно данному нормативно-правовому акту, являются [6]:

Рисунок 3- Способы оптимизации налоговых потоков.

- -налоговая нагрузка организации ниже ее среднеотраслевого уровня;

- -получение организацией убытков на протяжении нескольких налоговых периодов (2 и более года);

- -значительные суммы налоговых вычетов за определенный период;

- -темп роста расходов превышает темп роста доходов от реализации товаров (работ, услуг);

- -среднемесячная заработная плата одного работника ниже среднеотраслевого уровня в субъекте Российской Федерации;

- -частое приближение к предельному значению величин показателей, предоставляющих право применять налогоплательщикам специальные налоговые режимы (например, в части ЕСХН

доля дохода от реализации произведенной сельскохозяйственной продукции определяемая по итогам налогового периода, достигла примерно 70 процентов);

- -сумма расхода индивидуального предпринимателя максимально приближена к сумме его дохода, полученного за календарный год.

- — наличие большого количества договоров с контрагентами-перекупщиками или посредниками без экономически обусловленных причин;

- — непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности;

- — неоднократное снятие с учета и постановка на учет в налоговых органах налогоплательщика в связи с изменением места нахождения;

- — значительное отклонение уровня рентабельности (на 10%) от уровня, характерного для данной сферы деятельности.

На четвертом этапе налогового бюджетирования налоговая база корректируется с учетом планируемых мероприятий по оптимизации налоговых платежей.

В качестве примера в таблице 3 приведен образец бюджета начисленных налогов для сельскохозяйственной организации, уплачивающей единый сельскохозяйственный налог.

При планировании налоговых платежей важное значение имеет разработка налогового календаря, который необходим для расчета периодичности уплаты налогов и взносов на год, квартал и месяц. Данный расчет служит одной их составляющих бюджета денежных потоков в организации. Налоговый бюджет и налоговый календарь служат также основой для составления бюджета доходов и расходов организации, прогнозного баланса, отчета о финансовых результатах.

В процессе налогового бюджетирования важную роль играет последующий контроль за исполнением налогового плана, в ходе которого собирается информация о соблюдении плана, фиксируются отклонения фактических результатов от нормативных, выявляются причины отклонений.

Таблица 3 — Бюджет начисленных налогов и других обязательных платежей

Показатель. | Факт отчетный год. | Планируемая величина на следующий год. | |||||

1 квартал. | 2 квартал. | 3 квартал. | 4 квартал. | Всего. | |||

Единый сельскохозяйственный налог. | |||||||

Доходы, учитываемее при налогообложении. — Выручка от реализации, тыс. руб. — Внереализационные доходы, тыс. руб. |

|

|

|

|

|

| |

Доходы, не учитываемые при налогообложении, тыс. руб. | |||||||

Расходы, учитываемые при налогообложении, тыс. руб. | |||||||

Расходы, не учитываемые при налогообложении, тыс. руб. | ; | ||||||

Налогооблагаемая прибыль, тыс. руб. | |||||||

Величина ЕСХН, тыс. руб. | ; | ; | |||||

Транспортный налог. | |||||||

Мощность двигателей автомобилей, л. с.:

|

|

|

|

|

|

| |

Величина транспортного налога, руб. | |||||||

Земельный налог. | |||||||

Кадастровая стоимость земельных участков на начало года, руб. | ; | ||||||

Обязательные страховые взносы во внебюджетные фонды. | |||||||

Выплаты и иные вознаграждения в рамках трудовых и отношений и гражданско-правовых договоров, тыс. руб. | |||||||

Размер страховых взносов, тыс. руб. | |||||||

Таким образом, бюджетирование налогов играет ключевую роль в системе информационного обеспечения управления экономическим субъектом, позволяя трансформировать стратегические цели и ключевые показатели в планы и бюджеты налогов, что обеспечивает стратегическую ориентацию деятельности компании. Данный вид финансового планированиявлияние на эффективность деятельности организации, позволяет оптимизировать денежные потоки, управлять затратами и прибылью.

- 1. Башкатов, В. В. История становления и развития налогового учета / В. В. Башкатов // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета.- 2011. — № 68. — С. 233−246.

- 2. Башкатов, В. В. Управленческий учет для целей налогообложения как инструмент управления налоговой нагрузкой предприятия / В. В. Башкатов // Труды Кубанского государственного аграрного университета. — 2012. — № 37. — С. 61−65.

- 3. Зиновьева, Н. Г. Налоговое планирование как способ повышения эффективности функционирования сельскохозяйственных товаропроизводителей / Н. Г. Зиновьева // Управленческий учет. — 2006. — № 2.

- 4. Кругляк, З. И. Оптимизация налогообложения сельскохозяйственных товаропроизводителей / З. И. Кругляк // Все для бухгалтера. — 2007. — № 14.

- 5. Налоговый кодекс Российской Федерации — часть первая от 31 июля 1998 г. № 146-ФЗ (с изм. и доп.) и часть вторая от 5 августа 2000 г. № 117-ФЗ.

- 6. Об утверждении концепции системы планирования выездных налоговых проверок: приказ ФНС РФ от 30 мая 2007 г. № М-3−06/333.

- 7. Сигидов, Ю. И. Методы оптимизации налогообложения сельскохозяйственных организаций / Ю. И. Сигидов, В. В. Башкатов // Бухучет в сельском хозяйстве. — 2013. — № 6. — С. 38−41.

- 8. Сигидов, Ю. И. Налоговый учет и его взаимосвязь с другими учетными системами / Ю. И. Сигидов, В. В. Башкатов // Бухучет в сельском хозяйстве. — 2012. — № 4. — С. 27−30.

- 9. Сигидов, Ю. И. Трансфертное ценообразование как метод оптимизации налогообложения // Ю. И. Сигидов, В. В. Башкатов // Бухучет в сельском хозяйстве. — 2013. — № 4. — С. 48−53.

- 10. Урман, Н. А. Эффективное налоговое планирование / Н. А. Урман // Налоговый вестник. — 2010. — № 5.