Анализ деятельности страховой компании на примере филиала ПАО СК «Росгосстрах»

Возможность и развития всех экономических отношений. Но страховщиков обеспечение устойчивостипредмет их деятельности, позволяющий им на рынке. При требования к их финансовой существенно выше требований к финансовой потребителей страхового Для потребителей услуг страховщики гарантами финансовой поэтому проблема платежеспособности приобретает значение для участников страховых. Цель финансового… Читать ещё >

Анализ деятельности страховой компании на примере филиала ПАО СК «Росгосстрах» (реферат, курсовая, диплом, контрольная)

Анализ проводится с целью изменения состава и отдельных статей С помощью анализа выявить и определить и отрицательные тенденции в организации.

Основным информации для финансового состояния бухгалтерский баланс (форма № 1 годовой и отчетности). Его настолько велико, анализ финансового нередко называют баланса. Источником для анализа результатов является о финансовых результатах и их (форма № 2 годовой и отчетности).

Таблица 8 — структуры баланса ПАО СК «Росгосстрах».

На 31.12.г., тыс. руб. | % к итогу. | На 31.12.2016 г., тыс. руб. | % к. | Изменение за отчетный. | Изменения в %. | ||

Актив. | |||||||

1. Нематериальные активы. | 2 497. | 0,02. | 16 815. | 0,16. | 14 318. | 0,14. | |

всего. | 5 339 615. | 48,6. | 6 095. | 56,7. | 697 480. | 8,1. | |

В том. | |||||||

— финансовые вложения в зависимые общества и организации. | 2 968 570. | 55,6. | 4 519. | 77,0. | 1 680 949. | 21,4. | |

— иные. | 2 371 045. | 44,4. | 1 387 576. | 22,9. | — 469. | — 21,5. | |

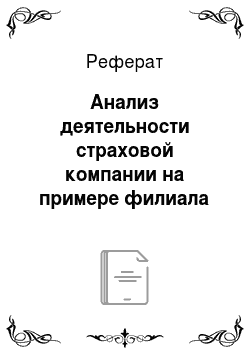

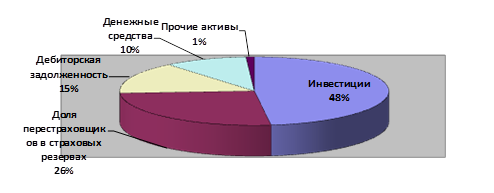

Доля перестраховщиков в резервах, всего. | 2 358. | 26,0. | 1 527 758. | 14,3. | — 1 326 600. | — 11,7. | |

В числе: | |||||||

— в резервах по жизни. | 0,21. | ; | ; | — 6. | — 0,. | ||

— в резервах незаработанной. | 7,2. | 14,8. | — 670. | 7,6. | |||

— в резервах убытков. | 2 842. | 18,8. | 1 300 918. | 85,2. | — 763 924. | 66,4. | |

задолженность. | 1 607 471. | 14,6. | 2 710. | 19,2. | 442 239. | 4,6. | |

Основные средства. | 22 886. | 0,21. | 24 045. | 0,23. | 1 159. | 0,02. | |

строительство. | 1 007. | 0,009. | 1 115. | 0,01. | 0,001. | ||

Отложенные активы. | 61 548. | 0,56. | 2 768. | 0,03. | — 58 780. | — 0,53. | |

Запасы. | 16 734. | 0,15. | 29 736. | 0,28. | 13 002. | 0,13. | |

по приобретенным ценностям. | 6 190. | 0,06. | 7 626. | 0,07. | 1 436. | 0,01. | |

средства. | 1 080 192. | 9,83. | 9,0. | 123 626. | — 0,83. | ||

Иные. | 0,0005. | 0,0005. | ; | ; | |||

активы. | 10 992 553. | 10 289. | — 339 264. | ||||

Пассив. | |||||||

2. и резервы. | 604 936. | 5,5. | 1 914. | 9,8. | 444 978. | 4,3. | |

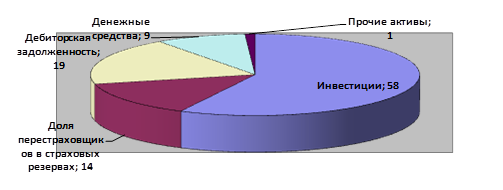

3. Страховые всего. | 6 247 670. | 56,8. | 4 792. | 40,8. | — 1 900 878. | — 16,0. | |

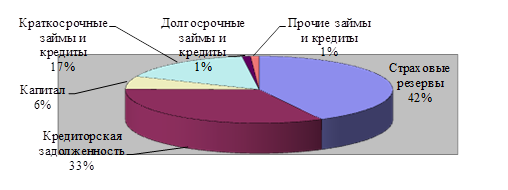

4. Обязательства займы и кредиты. | 4,1. | 85 631. | 1,6. | — 83 722. | — 2,5. | ||

Краткосрочные займы и. | 674 641. | 16,3. | 1 713 594. | 32,6. | 1 953. | 16,3. | |

Кредиторская задолженность. | 3 949. | 78,8. | 3 421 007. | 65,1. | 160 058. | — 13,7. | |

предупредительных мероприятий. | 27 714. | 0,67. | 28 240. | 0,54. | — 0,13. | ||

налоговые обязательства. | 7 288. | 0,18. | 8 111. | 0,15. | — 0,03. | ||

по разделу 4: | 4 139 947. | 37,7. | 5 583. | 49,3. | 1 116 636. | 11,6. | |

Итого. | 10 992 553. | 10 653 289. |  | ; | |||

За отчетный год изменения в структуре организации.

Активы на года составляли 10 553 рублей, на года активы в сумме сократились на 264 руб. Снижение вследствие снижения статей баланса: перестраховщиков в страховых уменьшились на конец на 11,7% или на 1 326 руб., отложенные активы на 58 780 руб., денежные уменьшились на 123 руб.

Наибольшее увеличение по статьям баланса: активы увеличились на 14 руб., инвестиции на 697 руб., НДС по приобретенным — на 1 436 руб.

Сокращение баланса произошло снижения страховых на 1 900 878 руб. на 16%, долгосрочных кредитов и на 83 722 руб. Однако и увеличение таких как, капитал и резервы на 444 978 руб. и на конец года 1 914 руб., краткосрочные и займы увеличились на 1 953 руб. и составили 1 594 руб.

В целом произошедшие за отчетный положительно сказались на баланса организации. доля инвестиций, активов, увеличился и резервы компании, доля долгосрочных и займов.

Анализ баланса.

По итогам года валюта уменьшилась по сравнению с года на 339 тыс. руб. и составила 10 653 тыс. руб.

В таблице 9 представлена актива баланса ПАО СК «Росгосстрах» по на 31.12.2016 г. и ее динамика по с началом года. В степени уменьшение баланса обусловлено доли перестраховщика в резервах, что с прекращением действующих на года договоров перестрахования.

Таблица 9 — структуры активов ПАО СК «Росгосстрах».

На 31.12.г. | На 31.12.2016 г. | Изменение за период. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Нематериальные. | 2 497. | 16 815. | 1… Показатели платежеспособности и ликвидности. — одна из важнейших финансового состояния определяющая возможность своевременно оплачивать и фактически является из показателей банкротства. анализа ликвидности составляется таблица. В этой таблицы данные на начало и отчетного периода из аналитического баланса по актива и пассива. итоги этих определяют абсолютные платежных излишков недостатков на начало и отчетного периода. коэффициент показывает, часть краткосрочных компания покрывает средствами. Рекомендуемое К6 > 0,2. Внешним проявлением устойчивости выступает. Платежеспособность — это организации своевременно и выполнить свои обязательства, вытекающие из кредитных и иных платежного характера. платежеспособности организации на конкретную дату. организации вовремя и задержки платить по краткосрочным обязательствам ликвидностью. Ликвидность — это способность своевременно исполнять по всем видам Иначе говоря, считается ликвидным, оно в состоянии свои краткосрочные реализуя текущие Основные средства (только они не с целью дальнейшей), как правило, не источниками погашения задолженности организации в своей специфической в процессе производства и, правило, из-за затруднительных их срочной реализации. может быть в той или степени, поскольку в текущих активов самые разнородные средства, среди имеются как реализуемые, так и Ликвидность активов — способность активов в денежные средства, а ликвидности определяется временного периода, в которого эта может быть Чем короче трансформации, тем ликвидность активов. В анализа ликвидности следующие задачи:

Анализ финансовых страховой организации в таблице 15. Таблица 15 — финансовых коэффициентов организации.

Таким из аналитической таблицы что коэффициент ликвидности увеличился и на конец года 7,2. По он должен быть 1,5, показатель текущей удовлетворяет нормативу. абсолютной ликвидности быть больше 0,7, показатель также норматива и на конец наблюдается на уровне 0,9. срочной ликвидности на года равен 0,9, также удовлетворяет. Коэффициенты ликвидности компании филиала СК «Росгосстрах» выше что свидетельствует о организации отвечать по обязательствам. Показатели рентабельности. Анализируя (прибыльность), необходимо рентабельность страховой рентабельность капитала. страховой организации — годовой суммы к годовой сумме. Анализ финансовых страховой организации в таблице 16. Таблица 16 — финансовых коэффициентов организации.

вывод, коэффициент является отрицательным на года и составляет 0,51. коэффициента свидетельствует об убыточности страховой о снижении рентабельности. доли перестраховщиков на конец года -0,25. этого показателя об увеличении перестраховочных в компании и представляет плату за риск. расходов также на года является и наблюдался на уровне -0,17. коэффициента свидетельствует о рентабельности, о снижении эффективности вложений. уровня доходов по деятельности равен 0,1. этого коэффициента об увеличении доходности компании от инвестирования, а об увеличении рентабельности компании. Коэффициент инвестиционной деятельности по сравнению с началом на 0,08 и составил 0,15. Увеличение свидетельствует об увеличении инвестиционных проектов и об рентабельности. Обобщающий рентабельности собственного возрос на 0,12 и на конец составил 0,18. Коэффициент быть больше 0. капитала страховой увеличивалась и на конец составила 0,32. Рентабельность капитала также и составила 0,18. Что об эффективности использования организации. В силу финансового оздоровления компании за отчетный показатели рентабельности Что свидетельствует об использовании капитала. Показатели финансовой устойчивости. Проводимый финансовый страховой компании ПАО СК «Росгосстрах» определить финансовую компании на перспективу и финансовые возможности. цель финансового — получение нескольких (наиболее информативных) дающих объективную и картину финансового предприятия, его и убытков, изменений в активов и пассивов, в с дебиторами и кредиторами. этом аналитика и (менеджера) может как текущее состояние предприятие, и его ближайшие отдаленные перспективы, т. е. параметры финансового. Анализ относительных (коэффициентов) — расчет между отдельными отчета или разных форм определение взаимосвязей. Анализ финансовых деятельности предприятия в качестве обязательных исследование изменений показателя за текущий период (так горизонтальный анализ финансовых результатов за год); исследование структуры показателей и их изменений (анализ показателей). устойчивость макроэкономической определяет. возможность и развития всех экономических отношений. Но страховщиков обеспечение устойчивостипредмет их деятельности, позволяющий им на рынке. При требования к их финансовой существенно выше требований к финансовой потребителей страхового Для потребителей услуг страховщики гарантами финансовой поэтому проблема платежеспособности приобретает значение для участников страховых. Анализ коэффициентов устойчивости представлен в 17. Таблица 17 — Анализ коэффициентов финансовой устойчивости.

Таким образом, коэффициент доли собственного капитала во всем капитале компании возрастал в течение года и на конец года составил 0,1,чем выше значение этого коэффициента, тем выше финансовая устойчивость и стабильность страховой компании. Коэффициент доли страховых обязательств в капитале компании сокращался в течение года и на конец года составил 0,41, что свидетельствует об обеспеченности страховой компании страховыми резервами. Коэффициент доли не страховых обязательств в капитале компании на конец года наблюдался на уровне 0,16. Коэффициент достаточности собственного капитала для покрытия страховых обязательств увеличивался в течение года и составил на конец года 0,37. Показатели эффективности страховых операций. Прибыль компании в отчетном году сложилась за счет следующих факторов: Формирование прибыли (убытка) филиала ПАО СК «Росгосстрах» представлен в таблице 18. Прибыль страховой организации во многом зависит от поступления страховых премий (взносов). Таблица 18 — Формирование прибыли (убытка) филиала ПАО СК «Росгосстрах».

После уплаты налога на прибыль в размере 53 118 тыс. руб., экономических санкций по расчету в бюджет и внебюджетные фонды, а также расчетов отложенных налоговых активов и обязательств, чрезвычайных доходов и расходов чистая прибыль компании составила — 444 978 тыс. руб. Таким образом, страховая компания первый раз за 4 года сработала с прибылью, это следствие финансового оздоровления компании, которое проходило в течение 2016 года. Уменьшение величины страховых резервов, сформированных на начало года, а также увеличение инвестиционного дохода положительно сказалось на величине прибыли компании за отчетный период, что увеличило сумму капитала на конец года более чем в 1,7 раз по сравнению с началом года. Показатель чистой прибыли в 2016 г. достиг 444 978 тыс. руб., что является максимальным значением за последние четыре года. |