Анализ деятельности предприятия

В 2002 году после проведения реорганизации ФГУП «Туринское авиапредприятие» было переименовано в ГП ЭАО «Эвенкия-Авиа», а в 2007 году — в ГП КК «КрасАвиа». В настоящее время ГП КК «КрасАвиа» является крупнейшим региональным перевозчиком и эксплуатирует более 50 единиц воздушных судов. Приоритетной задачей предприятия является максимальное обеспечение безопасности полетов, для чего ведется… Читать ещё >

Анализ деятельности предприятия (реферат, курсовая, диплом, контрольная)

Анализ финансово-хозяйственной деятельности ГП КК «КрасАвиа»

Объектом исследования выступает государственное предприятие Красноярского края «КрасАвиа». Сокращенное фирменное наименование — ГП КК «КрасАвиа», местонахождения предприятия: Красноярский край, г. Красноярск, ул. Батурина, д. 36а.

В 2002 году после проведения реорганизации ФГУП «Туринское авиапредприятие» было переименовано в ГП ЭАО «Эвенкия-Авиа», а в 2007 году — в ГП КК «КрасАвиа». В настоящее время ГП КК «КрасАвиа» является крупнейшим региональным перевозчиком и эксплуатирует более 50 единиц воздушных судов. Приоритетной задачей предприятия является максимальное обеспечение безопасности полетов, для чего ведется непрерывная и постоянная работа, направленная на постоянное повышение техники безопасности для экипажей и пассажиров. Кроме того, ГП КК «КрасАвиа» ведет постоянную работу в части социальных вопросов, которые направлены на непрерывное повышение квалификации сотрудников и летных экипажей, подготовку молодых специалистов и практическое их обучение. В рамках разработанной совместно с Правительством Красноярского края программы, решаются задачи по оптимизации работы, расширению географии полетов и повышения их эффективности, обновления воздушного парка и др.

Структура ГП КК «КрасАвиа» включает в себя шесть филиалов, расположенных в северных районах Красноярского края:

- — Туринский филиал;

- — Байкитский филиал;

- — Ванаварский филиал;

- — Хатангский филиал;

- — Диксонский филиал;

- — Енисейский филиал.

В соответствии с учредительными документами, основными видами деятельности анализируемого предприятия, являются:

- — осуществление воздушных перевозок пассажиров, почты, багажа и грузов в Российской Федерации и за рубежом на воздушных судах, переданных предприятию в хозяйственное ведение, в аренду;

- — осуществление авиационных работ в Российской Федерации и за рубежом на воздушных судах, переданных в хозяйственное ведение, в аренду;

- — аэропортовая деятельность по обслуживанию пассажиров и других клиентов-потребителей авиауслуг, обеспечению авиационных перевозок на внутренних и международных линиях (оказание услуг).

Таким образом, основным направлением деятельности ГП КК «КрасАвиа» является выполнение внутрирегиональных и внутримуниципальных рейсов на самолётах и вертолётах в районах Крайнего Севера Красноярского края В настоящее время «КрасАвиа» осуще…

108,0.

142,5.

Система налогообложения.

Общий режим налогообложения.

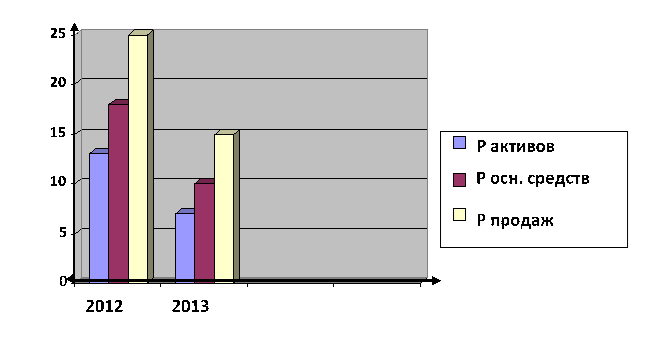

Основные технико-экономические показатели деятельности ГП КК «КрасАвиа» позволяют отметить увеличение масштабов деятельности предприятия, что представлено ростом выручки от продажи услуг (на 19,06%).

Рост выручки от продажи услуг, а также увеличение среднесписочной численности работников на 4 человека стало причиной повышения эффективности использования трудовых ресурсов (производительность труда выше уровня 2015 года на 314,94 тыс. руб./чел.), а также основных средств (фондоотдача выросла на 0,23 руб./руб.).

При этом, среднегодовая стоимость основных средств увеличилась на 45 043 тыс. руб.

Таким образом, в анализируемом периоде наблюдается рост финансово-хозяйственной деятельности предприятия, который выражается в положительной динамике выручки от продажи услуг и росте показателей эффективности использования ресурсов.

Для того, чтобы определить изменения, произошедшие в основных статьях баланса, отчета о финансовых результатах и отчета о денежных средствах и помочь менеджерам компании принять решение в отношении того, каким образом продолжать свою деятельность проводится вертикальный и горизонтальный анализ баланса, результаты которого представлены в таблице 13.

Таблица 13.

Горизонтальный анализ бухгалтерского баланса.

Баланс предприятия. | Значения показателей, тыс. руб. | Отклонения. | ||||||

2014 г. | 2015 г. | 2016 г. | 2015/2014. | 2016/2015. | ||||

Тыс. руб. | %. | Тыс. руб. | %. | |||||

АКТИВЫ. | ||||||||

Основные средства. | 106,9. | 107,3. | ||||||

Финансовые вложения. | 100,0. | 100,0. | ||||||

Отложенные налоговые активы. | 152,1. | — 82. | 99,9. | |||||

Прочие внеоборотные активы. | 0,0. | 0,0. | ||||||

Итого. | 106,9. | 107,3. | ||||||

Оборотные средства. | 108,0. | 142,5. | ||||||

Запасы. | 137,2. | 141,4. | ||||||

НДС. | 105,9. | — 16 687. | 83,8. | |||||

Дебиторская задолженность. | 106,7. | 175,6. | ||||||

Денежные средства. | — 53 060. | 21,3. | — 6800. | 52,6. | ||||

Финансовые вложения. | 0,0. | 200,0. | ||||||

Прочие оборотные активы. | — 103. | 48,0. | 380,0. | |||||

Итого. | 108,0. | 142,5. | ||||||

БАЛАНС. | — 14 977 653. | 10,7. | 118,9. | |||||

ПАССИВ. | 0,0. | 0,0. | ||||||

Уставной капитал. | 100,0. | 100,0. | ||||||

Переоценка внеоборотных активов. | 0,0. | 0,0. | ||||||

Резервный капитал. | 100,0. | 100,0. | ||||||

Нераспределённая прибыль. | — 126 103. | 31,7. | 103,4. | |||||

Итого. | — 126 102. | 83,7. | 114,3. | |||||

Долгосрочная задолженность. | 110,1. | — 97 821. | 83,7. | |||||

Краткосрочная задолженность: заемные средства. | 172,5. | — 28 600. | 64,1. | |||||

Кредиторская задолженность. | 146,3. | 168,5. | ||||||

Доходы будущих периодов. | 122,9. | — 8029. | 0,0. | |||||

Оценочные обязательства. | 0,0. | 548,0. | ||||||

Итого. | 153,5. | 162,4. | ||||||

БАЛАНС. | — 14 977 653. | 10,7. | 118,9. | |||||

В данном случае дебиторская задолженность увеличилась на 75,6%. Денежные средства наоборот уменьшились на 6800 тыс. руб. в 2016 году, Таким образом, оборотные средства имею тенденцию к увеличению на 18,9%. Также происходит увеличение основных средств на 7,3%. Собственный капитал в 2016 году увеличился на 14,3%, за счет увеличения нераспределенной прибыли. Быстрыми темпами увеличивается кредиторская задолженность, которая в 2016 году достигла уровня 900 634 тыс. руб.

Кредиторская задолженность также увеличивается в 2016 году на 309 515 тыс. руб. и составляет 761 171 тыс. руб., оценочные обязательства в 2016 году увеличились на 69 054 тыс. руб. Таким образом, в 2016 году происходит увеличение баланса на 339 253 тыс. руб. или на 18,9%.

Таблица 14.

Вертикальный анализ бухгалтерского баланса.

Баланс предприятия. | Удельный вес,%. | Отклонение. | ||||

2014 г. | 2015 г. | 2016 г. | 2015/2014. | 2016/2015. | ||

АКТИВЫ. | ||||||

Основные средства. | 6,7. | 67,2. | 60,7. | 60,5. | — 6,5. | |

Финансовые вложения. | 0,1. | 0,1. | 0,1. | |||

Отложенные налоговые активы. | 0,4. | 5,8. | 4,9. | 5,4. | — 0,9. | |

Прочие внеоборотные активы. | 1,9. | 1,9. | ||||

Итого. | 6,7. | 67,2. | 60,7. | 60,5. | — 6,5. | |

Оборотные средства. | 3,3. | 32,8. | 39,3. | 29,5. | 6,5. | |

Запасы. | 1,1. | 13,9. | 16,6. | 12,8. | 2,7. | |

НДС. | 0,6. | 5,7. | 5,1. | — 1,7. | ||

Дебиторская задолженность. | 1,2. | 11,8. | 17,4. | 10,6. | 5,6. | |

Денежные средства. | 0,4. | 0,8. | 0,4. | 0,4. | — 0,4. | |

Финансовые вложения. | 0,6. | 0,9. | 0,6. | 0,3. | ||

Прочие оборотные активы. | ||||||

Итого. | 3,3. | 32,8. | 39,3. | 29,5. | 6,5. | |

БАЛАНС. | ||||||

ПАССИВ. | ||||||

Уставной капитал. | 3,3. | 30,5. | 25,7. | 27,2. | — 4,8. | |

Переоценка внеоборотных активов. | 4,2. | 4,2. | ||||

Резервный капитал. | 0,2. | 2,2. | 1,8. | — 0,4. | ||

Нераспределённая прибыль. | 1,1. | 3,2. | 2,8. | 2,1. | — 0,4. | |

Итого. | 4,6. | 35,9. | 34,5. | 31,3. | — 1,4. | |

Долгосрочная задолженность. | 3,2. | 33,3. | 23,4. | 30,1. | — 9,9. | |

Краткосрочная задолженность: заемные средства. | 0,3. | 4,4. | 2,4. | 4,1. | — 2. | |

АКТИВЫ. | ||||||

Кредиторская задолженность. | 1,8. | 25,1. | 35,6. | 23,3. | 10,5. | |

Доходы будущих периодов. | 0,4. | 0,4. | — 0,4. | |||

Оценочные обязательства. | 0,9. | 3,9. | 0,9. | |||

Итого. | 2,2. | 30,8. | 42,1. | 28,6. | 11,3. | |

БАЛАНС. | ||||||

По результатам анализа видно, что оборотные средства составляют 39% активов компании и рост данного показателя произошел из-за повышения дебиторской задолженности. Также увеличивается количество основных средств в результате их покупки.

В пассиве баланса показано, что доля краткосрочной задолженности составляет ¼ от величины баланса и не претерпевает серьезных изменений. Долгосрочная задолженность немного уменьшилась, а доля собственного капитала приходится на уровне 35% от всего пассива, что говорит о среднем уровне стабильности компании.

Доля кредиторской задолженности в 2016 году увеличилась нра 10,5%, доходы будущих периодов наоборот снизились на 0,4%, доля оценочных обязательств увеличилась на 11,3%. В 2016 году происходит увеличение баланса на 339 253 тыс. руб. или на 18,9%.

Платежеспособность предприятия зависит от степени его ликвидности. Анализ ликвидности баланса проводится путем сравнения средств по активу, сгруппированных по степени убывающей ликвидности с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения. Изучение соотношений этих групп активов и пассивов за три года позволит установить тенденции изменения в структуре баланса и его ликвидности.

бухгалтерский учет аудит основной средство Таблица 15.

Анализ ликвидности баланса ГП КК «КрасАвиа», тыс. руб.

Актив. | 2014 г. | 2015 г. | 2016 г. | Пассив. | 2014 г. | 2015 г. | 2016 г. | Платежный излишек или недостаток. | |||

2014 г. | 2015 г. | 2016 г. | |||||||||

А1. | П1. | — 241 219. | — 437 319. | — 757 634. | |||||||

А2. | П2. | ||||||||||

А3. | П3. | — 263 178. | — 234 607. | — 39 518. | |||||||

А4. | П4. | ||||||||||

Баланс. | Баланс. | ||||||||||

Из таблицы 15. видно, что баланс ГП КК «КрасАвиа» за 2016 г. не является абсолютно ликвидным, так как не сходится неравенство первое, второе и четвертое неравенство. На данном предприятии в 2016 г. было недостаточно средств для погашения наиболее срочных обязательств, эти средства находились в основном в краткосрочных финансовых вложениях. А так как их недостаточно, то это не обеспечивает и ликвидность, и постоянный доход от операций с финансовыми инструментами.

За период платежный излишек по первой группе снизился, что значительно снижает ликвидность баланса в случае возникновения краткосрочных обязательств.

По второй группе в динамике платежный недостаток увеличился на 320 707 тыс. руб., что, при общей положительной картине является отрицательной тенденцией, так как на предприятии отсутствует необходимые быстро реализуемые активы.

Положительная ликвидность характеризуется платежным излишком или недостатком по третьей группе.

За исследуемый период в компании платежный излишек по третьей группе снизился на 39 518 тыс. руб., что свидетельствует о том, что на предприятии медленно реализуемых активов больше, чем долгосрочных пассивов.

Четвертое условие не выполняется, так как характеризует минимальную финансовую устойчивость, постоянные пассивы меньше, чем трудно реализуемые активы.

Поскольку, ликвидность баланса и ликвидность предприятия понятия существенно различающиеся, необходимо провести анализ ликвидности предприятия при помощи коэффициентного метода (табл. 6).

На основании данных структуры активов и пассивов ГП КК «КрасАвиа» рассчитаем коэффициенты ликвидности предприятия за 2015;2016 г.

Таблица 16.

Коэффициенты ликвидности ГП КК «КрасАвиа"за 2015;2016 гг.

Показатели. | Норматив. | Годы. | Отклонение. | ||||

2015/2014. | 2016/2015. | ||||||

1. Коэффициент текущей ликвидности. | 2,5−3,0. | 1,64. | 1,86. | 1,81. | 0,22. | — 0,05. | |

2. Коэффициент быстрой ликвидности. | 0,7−0,8. | 1,26. | 1,74. | 2,25. | 0,48. | 0,51. | |

3. Коэффициент абсолютной ликвидности. | 0,1−0,7. | 1,256. | 1,736. | 2,25. | 0,48. | 0,514. | |

Коэффициент быстрой ликвидности и коэффициент абсолютной ликвидности ГП КК «КрасАвиа» не соответствуют нормативу. Коэффициенты на 2016 год составили 2,25 процента. Это говорит о том, что данное предприятие наращивает прибыль быстрыми путями.

Наибольшую же часть обязательств предприятие погасило счет денежных средств и средств, полученных от реализации производственных запасов. Коэффициент текущей ликвидности на 2016 год снизился на 0,05 процента. Коэффициент быстрой ликвидности и коэффициент абсолютной ликвидности на конец 2016 г. повысился, что свидетельствует о повышении платежности. Тенденция такова, что, почти все показатели на конец 2016 года увеличиваются, что свидетельствует о росте платежности в 2016 году.

Из проведенного анализа видно, что предприятие ГП КК «КрасАвиа» в 2016 году в состоянии расплатиться по долгам, у него не стабильное финансовое состояние.

Целью анализа финансовой устойчивости является оценка способности организации погашать свои обязательства и сохранять права владения в долгосрочной перспективе.

Чтобы провести анализ финансовой устойчивости предприятия необходимо рассчитать абсолютные показатели ее характеризующие и относительные показатели (коэффициенты).

На основании данных бухгалтерского баланса предприятия за 2015;2016 годы проанализируем источники формирования запасов и затрат.

Таблица 17.

Источники формирования запасов и затрат, тыс. руб.

Показатель. | Годы. | Отклонения. | ||||

Общая величина запасов (ЗАП). | ||||||

Источники формирования запасов и затрат. | ||||||

Собственные источники (СИ). | — 506 244. | — 563 321. | — 559 908. | — 57 077. | ||

Собственные оборотные средства (СОС). | ||||||

Общая величина основных источников средств для формирования запасов и затрат (ОИ). | ||||||

По данным таблицы можно сказать, что в 2016 году величина всех источников формирования запасов и затрат была положительной 1 354 181 тыс. руб. В 2015 году общая величина основных источников средств для формирования запасов была равна 250 440 тыс. руб. В 2015 и в 2016 годах у предприятия было недостаточно общей величины источников формирования запасов, так в 2015 году данный показатель был равен 589 784 тыс. руб., в 2016 году — 840 310 тыс. руб. Собственные источники показывали отрицательную динамику, что негативно отразилось на финансовом состоянии предприятия.

Таким образом, в 2015;2016 годах у предприятия наблюдается неабсолютная финансовая устойчивость, поскольку соблюдаются условия для отнесения к данному типу финансовой ситуации: собственные источники меньше запасов, собственные оборотные средства больше запасов и общая величина источников формирования запасов больше общей величины запасов (табл. 18).

Таблица 18.

Расчет относительных показателей финансовой устойчивости.

Показатель. | Значение показателя. | Отклонение. | ||||

2014 г. | 2015 г. | 2016 г. | 2015/2014. | 2016/2015. | ||

Коэффициент автономии. | 0,44. | 0,5. | 0,6. | 0,06. | 0,1. | |

Коэффициент финансовой зависимости. | 0,17. | 0,18. | 0,08. | 0,01. | — 0,1. | |

Коэффициент соотношения заемных и собственных средств. | 0,19. | 0,21. | 0,08. | 0,02. | — 0,13. | |

Коэффициент финансирования. | 4,32. | 4,82. | 11,82. | 0,5. | ||

Коэффициент маневренности собственного капитала. | 0,10. | 0,12. | 0,08. | 0,02. | — 0,04. | |

Коэффициент финансовой устойчивости. | 0,81. | 0,84. | 0,94. | 0,03. | 0,1. | |

Коэффициент обеспеченности оборотных активов собственными средствами. | 1,22. | 1,28. | 0,47. | 0,06. | — 0,81. | |

Коэффициент обеспеченности запасов собственными оборотными средствами. | 3,5. | 3,20. | 3,38. | — 0,3. | 0,18. | |

Коэффициент соотношения мобильных и иммобилизированных средств. | 0,06. | 0,08. | 0,17. | 0,02. | 0,09. | |

По данным таблицы можно сделать следующие основные выводы. В 2015;2016 годах ГП КК «КрасАвиа» являлось финансово неустойчивым и сильно зависимым от внешних источников финансирования. Данный факт подтверждается коэффициентами — маневренности собственного капитала.

Коэффициент соотношения заемных и собственных средств показал, что в 2015 году на 1 рубль собственных источников приходилось 0,21 руб. заемных средств.

В 2016 году на 1 рубль собственных источников приходилось 0,08 руб. заемных средств.

Доля собственного капитала и долгосрочных обязательств в валюте баланса (коэффициент финансовой устойчивости) в 2015 году — 0,84, в 2016 году — 0,94.

Коэффициент обеспеченности оборотных активов собственными средствами и коэффициент обеспеченности запасов собственными оборотными средствами в 2016 году стал равен 0,47 (Коэффициент обеспеченности оборотных активов собственными средствами) и 0,38 (коэффициент обеспеченности запасов собственными оборотными средствами).

В 2015 году на 1 рубль внеоборотных средств приходилось 0,08, в 2016 году — 0,17.

Подводя итоги, необходимо признать ГП КК «КрасАвиа» финансово неустойчивым. Компания финансово зависима от внешних источников финансирования. В ГП КК «КрасАвиа» не имеется достаточно резервов для покрытия заемных обязательств в долгосрочной перспективе. Рассмотрим финансовые результаты в таблице 19.

Таблица 19.

Финансовые результаты по ГП КК «КрасАвиа».

Показатели. | Сумма, тыс. руб. | Отклонение. | Темп роста,%. | |||||

2014 г. | 2015 г. | 2016 г. | 2015/2014. | 2016/2015. |  2015/2014. | 2016/2015. | ||

Выручка от реализации. | 126,2. | 119,1. | ||||||

Проценты к получению. | 0,0. | 0,0. | ||||||

Прочие доходы. | 147,4. | 171,0. | ||||||

Всего доходов. | 131,0. | 132,4. | ||||||

Расходы по обычным видам деятельности. | 130,6. | 126,4. | ||||||

Проценты к уплате. | 109,3. | 124,5. | ||||||

Прочие расходы. | — 145 667. | 171,4. | 5,2. | |||||

Всего расходов. | 132,5. | 118,5. | ||||||

Таким образом, в отчетном году по сравнению с прошлым годом величина доходов увеличилась на 419 554 тыс. рублей или на 32,4%, за счет более быстрого темпа прироста выручки (19,1%), также за счет роста прочих доходов на 419 554 тыс. руб. или на 71,0%.

Расходы в 2016 году также увеличились на 432 708 тыс. руб. или на 18,5%. За счет роста себестоимости на 575 462 тыс. руб. или на 26,4%. Также за счет роста процентов к уплате на 24,5%, что касается прочих расходов, то они снизились на 145 667 тыс. руб. Одним из направлений анализа результативности предприятия является оценка деловой активности анализируемого предприятия. Деловая активность в финансовом аспекте проявляется в скорости оборота его средств и динамики показателей оборачиваемости. Финансовое положение организации, ее платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Рассчитаем коэффициенты деловой активности в таблице 20.

Таблица 20.

Расчет коэффициентов деловой активности, тыс. руб.

Наименование показателя. | Годы. | Отклонение. | Темп роста,%. | |||||

2014 г. | 2015 г. | 2016 г. | 2015/2014. | 2016/2015. | 2015/2014. | 2016/2015. | ||

Выручка от реализации. | 126,2. | 119,1. | ||||||

Себестоимость продукции. | 130,6. | 126,4. | ||||||

Прибыль от продаж. | — 310 852. | — 201,6. | 140,6. | |||||

Чистая прибыль. | — 100 254. | — 126 102. | — 25 848. | 125,8. | — 1,3. | |||

Общая величина запасов. | 137,2. | 141,4. | ||||||

Собственные оборотные средства (СОС). | 108,0. | 142,5. | ||||||

Собственный капитал. | — 126 102. | 83,7. | 114,3. | |||||

Краткосрочная дебиторская задолженность. | 106,7. | 175,6. | ||||||

Краткосрочная задолженность. | 153,5. | 162,4. | ||||||

Рентабельность продаж. | — 22,9. | 36,6. | 43,2. | 59,5. | 6,6. | — 159,8. | 118,0. | |

Рентабельность основной деятельности. | — 7,38. | — 7,36. | 0,08. | 0,02. | 7,44. | 99,7. | — 1,1. | |

Общая рентабельность отчетного периода. | — 7,38. | — 7,36. | 0,08. | 0,02. | 7,44. | 99,7. | — 1,1. | |

Рентабельность собственного капитала. | 46,1. | 35,9. | 34,5. | — 10,2. | — 1,4. | 77,9. | 96,1. | |

Общий период оборачиваемости. | 2,5. | 2,9. | 2,4. | 0,4. | — 0,5. | 116,0. | 82,8. | |

На протяжении всего анализируемого периода показатели рентабельности ГП КК «КрасАвиа» имели отрицательные значения, только в 2016 году произошли изменения и показатель увеличился. Рентабельность продаж работ и услуг в 2016 году увеличивается на 18,0% и оставляет 43,2%, рентабельность основной деятельности наоборот снизилась на 1,1% и составила 0,08%., общая рентабельность снизилась также на 1,1% и составила 0,08%, рентабельность собственного капитала снизилась до 34,5% по сравнению с 2015 годом, общий период оборачиваемости составил в 216 году — 2,2 дня. Предприятие пока не может обеспечить приемлемый уровень рентабельности своей деятельности, поскольку постоянно вкладывает свободные денежные средства в развитие производства. Далее рассчитаем показатели оборачиваемости в таблице 21.

Таблица 21.

Показатели оборачиваемости.

Наименование показателя. | Годы. | Отклонение. | Темп роста,%. | |||||

2014 г. | 2015 г. | 2016 г. | 2015/2014. | 2016/2015. | 2015/2014. | 2016/2015. | ||

Длительность хранения запасов (сырье, материалы). | 39,9. | 41,9. | 46,9. | 105,0. | 111,9. | |||

Длительность хранения готовой продукции. | 39,9. | 41,9. | 46,9. | 105,0. | 111,9. | |||

Срок оборачиваемости средств в расчетах (дебиторской задолженности). | 6,9. | 8,1. | 5,5. | 1,2. | — 2,6. | 117,4. | 67,9. | |

Срок оборачиваемости кредиторской задолженности. | 3,7. | 39,17. | 29,72. | 35,47. | — 9,45. | 1058,6. | 75,9. | |

Период оборачиваемости авансов, полученных от покупателей. | 4,93. | 5,11. | 5,32. | 100,0. | 100,0. | |||

Затраты на осуществление инвестиционных проектов включаются в себестоимость работ и услуг, что влияет на низкие значения рентабельности.

На ГП КК «КрасАвиа» его величина оборачиваемости на протяжении всего анализируемого периода имеет высокие значения (более двух лет), что говорит о том, что предприятие пока не вышло на приемлемый для нормальных условий развития уровень длительности оборачиваемости ресурсов.

Следует отметить низкую скорость оборота дебиторской задолженности, кредиторской задолженности, авансов, полученных от покупателей, что, безусловно, является положительным фактором.

Среднюю скорость оборота имеют показатели оборачиваемости производственных запасов и готовой продукции, что связано со спецификой отрасли. Длительный период оборота имеет показатель оборачиваемости собственного капитала, динамика его изменения повторяет динамику изменения общего периода оборачиваемости.

Анализ показателей деловой активности показал, что предприятие пока не по всем показателям смогло выйти на приемлемый для нормальных условий развития уровень длительности оборачиваемости ресурсов.

Таким образом, сделаем общий вывод по результатам расчетов.

На ГП КК «КрасАвиа», в анализируемом периоде наблюдается рост финансово-хозяйственной деятельности предприятия, который выражается в положительной динамике выручки от продажи услуг и росте показателей эффективности использования ресурсов.

В данном случае дебиторская задолженность увеличилась на 75,6%. Денежные средства наоборот уменьшились на 6800 тыс. руб. в 2016 году, Таким образом, оборотные средства имею тенденцию к увеличение на 18,9%. Также происходит увеличение основных средств на 7,3%. Собственный капитал в 2016 году увеличился на 14,3%, за счет увеличения нераспределенной прибыли. Быстрыми темпами увеличивается кредиторская задолженность, которая в 2016 году достигла уровня 900 634 тыс. руб.

В 2015;2016 годах у предприятия наблюдается неабсолютная финансовая устойчивость, поскольку соблюдаются условия для отнесения к данному типу финансовой ситуации: собственные источники меньше запасов, собственные оборотные средства больше запасов и общая величина источников формирования запасов больше общей величины запасов. Компания финансово зависима от внешних источников финансирования. В ГП КК «КрасАвиа» не имеется достаточно резервов для покрытия заемных обязательств в долгосрочной перспективе. На протяжении всего анализируемого периода показатели рентабельности ГП КК «КрасАвиа» имели отрицательные значения, только в 2016 году произошли изменения и показатель увеличился. Предприятие пока не может обеспечить приемлемый уровень рентабельности своей деятельности, поскольку постоянно вкладывает свободные денежные средства в развитие производства.