Аспекты организации учета и анализа материально-производственных запасов в организациях газостроительной отрасли

Основными видами деятельности АО «Краснодаргазстой» являются строительство трубопроводов магистральных газо-нефте-продуктопроводов, газопроводов высокого, среднего и низкого давления для газового хозяйства; строительство насосных, компрессорных станций и иных объектов, связанных с сооружением трубопроводов; строительство и реконструкция промышленных зданий и сооружений и т. д. За тридцатилетний… Читать ещё >

Аспекты организации учета и анализа материально-производственных запасов в организациях газостроительной отрасли (реферат, курсовая, диплом, контрольная)

В данной статье рассматривается деятельность АО «Краснодаргазстрой». Авторами работы рассмотрена краткая экономическая характеристика, выполнен анализ движения и структуры материально-производственных запасов, рассмотрена организация бухгалтерского учета материально-производственных запасов, выдвинуты предложения по совершенствованию учета поступления материально-производственных запасов экономического субъекта. Производственно-хозяйственная деятельность предприятия обеспечивается не только за счет основных фондов, трудовых и финансовых ресурсов, но и за счет использования материально-производственных запасов. Материалы — один из важнейших элементов производственного цикла любой организации. В настоящее время в условиях рыночной экономики определяющее значение приобретают качественные показатели, среди них можно выделить такие как снижение удельных затрат сырья, материалов и топлива. Для этого необходимо комплексно использовать природные и материальные ресурсы, максимально устранить потери и нерациональные расходы, широко вовлекать в оборот вторичные ресурсы, а также другие продукты. Данные бухгалтерского учета должны содержать информацию для изыскания резервов снижения себестоимости продукции в части рационального использования материалов, снижения норм расхода, обеспечения надлежащего хранения материалов и их сохранности. Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости, которая формируется из затрат на приобретение. Таким образом, отсутствие точного и достоверного учета материально-производственных услуг приводит к возникновению бухгалтерских ошибок, которые оказывают большое влияние на выполнение планов по производству продукции, завышение себестоимости продукции, которые в свою очередь влияют на прибыль и рентабельность предприятия учет поступление запас материальный Ключевые слова: УЧЕТ, МАТЕРИАЛЫ, ПРОИЗВОДСТВО, КОНТРОЛЬ, АВТОМАТИЗАЦИЯ Любому хозяйствующему субъекту для успешной работы необходимы запасы сырья, материалов, топлива, покупных полуфабрикатов, комплектующих изделий, тара, запасные части, которые соответствовали бы его производственной программе. В соответствии с ПБУ 5/01 к бухгалтерскому учету принимаются как материально-производственные запасы (МПЗ) активы: используемые в качестве сырья при производстве продукции (выполнении работ, оказании услуг); предназначенные для продажи (товары и готовая продукция); применяемые для управленческих нужд организации. В связи с тем, что номенклатура учитываемых материально-производственных запасов в ряде организаций достигает нескольких тысяч наименований, их учет является достаточно сложным и трудоемким. Особую сложность представляют оперативный учет и контроль за использованием материалов в производстве.

Основными видами деятельности АО «Краснодаргазстой» являются строительство трубопроводов магистральных газо-нефте-продуктопроводов, газопроводов высокого, среднего и низкого давления для газового хозяйства; строительство насосных, компрессорных станций и иных объектов, связанных с сооружением трубопроводов; строительство и реконструкция промышленных зданий и сооружений и т. д. За тридцатилетний период построено свыше 12 000 километров стальных трубопроводов с диаметром труб до 1 420 мм и давлением до 100 атмосфер. Специалисты Общества участвовали в строительстве объектов в странах СНГ, а также в Алжире, Индии, Иране, Ираке, Ливии, Нигерии, Финляндии, на Кубе. На сегодняшний момент АО «Краснодаргазстрой» является крупной строительномонтажной организацией, осуществляющей строительство линейной и наземной частей магистральных трубопроводов, реконструкцию газовых сетей, работу по обустройству месторождений газа, а также строительную и иную деятельность.

Основные ресурсы АО «Краснодаргазстой» представлены в таблице 1.

Таблица 1.

Ресурсы АО «Краснодаргазстой» г. Краснодара.

Показатель. | 2013 г. | 2014 г. | 2015 г. | Отклонение. 2015 г. к. | ||

2013 г., %. | 2014 г., %. | |||||

Средняя численность работников, чел. | 3 584. | 3 817. | 4 076. | 113,73. | 106,79. | |

в том числе занятых в основном производстве, чел. | 3 350. | 3 627. | 3 856. | 115,10. | 106,31. | |

Среднегодовая стоимость основных средств, тыс. руб. | 4 253 993. | 5 022 082. | 5 535 478. | 130,12. | 110,22. | |

в том числе производственных, тыс. руб. | 3 700 974. | 4 570 095. | 5 258 704. | 142,09. | 115,07. | |

Среднегодовая стоимость материальных оборотных средств, тыс. руб. | 2 974 724. | 3 600 109. | 3 811 668. | 128,14. | 105,88. | |

Производственные затраты — всего, тыс. руб. | 26 069 377. | 23 846 982. | 24 914 537. | 95,57. | 104,48. | |

В том числе: — материальные, тыс. руб. | 18 528 394. | 14 229 538. | 14 380 688. | 77,61. | 101,06. | |

— на оплату труда, тыс. руб. | 1 965 414. | 2 281 583. | 2 300 878. | 117,07. | 100,85. | |

В результате анализа таблицы 1, можно сделать вывод, что среднегодовая численность работников, занятых в АО «Краснодаргазстой», имеет тенденцию к росту в 2015 г. по сравнению с 2013 г. — на 492 человек, или на 13,73%, по сравнению с 2014 г. — на 259 человек, или на 6,79%. Данное увеличение работников связано с расширением объемов производства. Анализ показал, что среднегодовая стоимость основных средств увеличилась в 2015 г. по сравнению с 2013 г. — на 1 281 485 тыс. руб., или на 30,12%, по сравнению с 2014 г. — на 513 396 тыс. руб., или на 10,22%, за счет приобретения машин и оборудования на 2 718 428 тыс. руб., зданий и сооружений, а также транспортных средств.

Среднегодовая стоимость материальных оборотных средств также имеет тенденцию к увеличению: в 2015 г. по сравнению с 2013 г. — на 836 944 тыс. руб., или на 28,14%, по сравнению с 2014 г. — на 211 559 тыс. руб., или на 5,88%. Производственные затраты в 2015 г. уменьшились по сравнению с 2013 г.- на 1 154 840 тыс. руб., или, на 4,43%, увеличились по сравнению с 2014 г. — на 1 067 555 тыс. руб., или, соответственно на 4,48%, что объясняется ростом цен на расходные материалы.

Результаты деятельности АО «Краснодаргазстой» представлены в таблице 2 и рисунке 1.

Таблица 2.

Результаты деятельности АО «Краснодаргазстой», тыс. руб.

Показатель. | 2013 г. | 2014 г. | 2015 г. | Отклонение. 2015 г. к. | ||

2013 г., %. | 2014 г., %. | |||||

Выручка от продаж. | 26 569 835. | 24 472 647. | 24 809 505. | 93,37. | 101,38. | |

Себестоимость проданных товаров, работ и услуг. | 25 272 264. | 22 826 494. | 23 738 907. | 93,93. | 104,00. | |

Валовая прибыль. | 1 297 571. | 1 646 153. | 1 070 598. | 82,51. | 65,04. | |

Коммерческие расходы. | 169 467. | 219 228. | 258 255. | 152,39. | 117,80. | |

Управленческие расходы. | 627 646. | 673 289. | 691 507. | 110,17. | 102,71. | |

Прибыль от продаж. | 500 458. | 753 636. | 120 836. | 24,15. | 16,03. | |

Проценты к получению. | 42 214. | 48 131. | 45 565. | 107,94. | 94,67. | |

Прочие доходы. | 1 024 814. | 546 695. | 240 880. | 23,50. | 44,06. | |

Прочие расходы. | 1 307 904. | 848 948. | 317 128. | 24,25. | 37,36. | |

Прибыль до налогообложения. | 247 166. | 499 514. | 90 153. | 36,47. | 18,05. | |

Отложенные налоговые активы. | 593 159. | 115 680. | 19 783. | 3,34. | 17,10. | |

Отложенные налоговые обязательства. | 561 299. | 161 215. | 32 808. | 5,85. | 20,35. | |

Налог на прибыль и иные аналогичные обязательные платежи из прибыли. | 45 796. | 106 286. | 72 031. | 157,29. | 67,77. | |

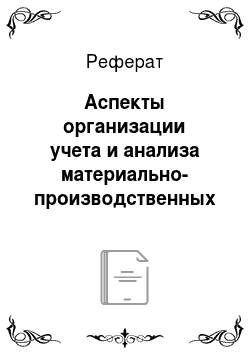

Чистая прибыль. | 168 410. | 346 202. | 28 021. | 16,64. | 8,09. | |

Выручка от продажи продукции, работ и услуг в 2015 г. по сравнению с 2013 г. уменьшилась на 1 760 330 тыс. руб., или на 6,63%; по сравнению с 2014 г. увеличилась — на 336 858 тыс. руб., или на 1,38%, что произошло за счет сокращения объемов выполненных (принятых заказчиком) строительных работ.

Рисунок 1 Динамика чистой прибыли АО «Краснодаргазстой» за 2013;2015 гг., тыс. руб Например, АО «Краснодаргазстрой» выполнит работы по третьему этапу обустройства Ковыктинского месторождения, которое предполагает установку куста скважин, реконструкцию опытной установки подготовки газа, возведение газопроводовшлейфов и размещение двух взлетно-посадочных площадок. Строительство будет завершено в декабре 2018 года.

Себестоимость проданной продукции, работ и услуг в 2015 г. по сравнению с 2013 г. также уменьшилась на 1 533 357 тыс. руб., или на 6,07%, по сравнению с 2014 г. увеличилась — на 912 413 тыс. руб., или на 4%, что связано с ростом цен на энергоносители, необходимые товарно-материальные ценности и т. д.

В результате АО «Краснодаргазстой» в 2015 году получила прибыль от продаж в размере 120 836 тыс. руб., что на 379 622 тыс. руб. меньше уровня 2013 г., или на 24,15%; по сравнению с 2014 г. меньше — на 632 800 тыс. руб., или на 16,03%.

Прочие доходы (выручка от реализации основных средств, страховые возмещения, арендная плата и т. д.) уменьшились в 2015 г. по сравнению с 2013 г. на 783 934 тыс. руб., или в 4,25 раза; по сравнению с 2014 г. — на 305 815 тыс. руб., или на 55,94%.

Прочие расходы (материальная и спонсорская помощь, материальное поощрение, штрафы и др.) в 2015 г. по сравнению с 2013 г. сократились на 990 776 тыс. руб., или в 4,12 раза; по сравнению с 2014 г. — на 531 820 тыс. руб., или на 62,64%.

В результате в 2015 г. в АО «Краснодаргазстой» получена чистая прибыль в размере 28 021 тыс. руб., что меньше уровня 2013 г. на 140 389 тыс. руб., или в 6,01 раза, по сравнению с 2014 г. — на 318 181 тыс. руб., или в 12,36 раза, что объясняется опережающими темпами роста себестоимости выполняемых строительных работ.

Показатели, характеризующие деловую активность АО «Краснодаргазстой» за исследуемый период представлены в таблице 3 и рисунке 2.

Анализ таблицы 3 показал, что средняя величина всего капитала за исследуемый период динамичен: в 2015 г. по сравнению с 2013 г. — сократился на 1 060 483 тыс. руб., или на 7,34%; по сравнению с 2014 г. был увеличен — на 1 358 814 тыс. руб., или на 11,29%. В 2015 г. размер фондоотдачи в организации сократился по сравнению с 2013 г. на 1,76 руб., или на 28,24%, по сравнению с 2014 г. — на 0,39 руб., или на 8,03%, что свидетельствует о сокращающихся темпах роста выручки по сравнению со среднегодовой стоимостью основных производственных фондов предприятия.

Годовая производительность труда в 2015 г. сократилась по сравнению с 2013 г. на 1 326,73 тыс. руб., или на 17,9%; сравнению с 2014 г. — на 324,76 тыс. руб., или на 5,07%.

Таблица 3.

Показатели, характеризующие деловую активность АО «Краснодаргазстой» г. Краснодара.

Показатель. | 2013 г. | 2014 г. | 2015 г. | Отклонение. 2015 г. к. | ||

2013 г., %. | 2014 г., %. | |||||

Средняя величина всего капитала, тыс. руб. | 14 449 745. | 12 030 449. | 13 389 263. | 92,66. | 111,29. | |

Выручка от продаж, тыс. руб. | 26 569 835. | 24 472 647. | 24 809 505. | 93,37. | 101,38. | |

Прибыль до налогообложения, тыс. руб. | 247 166. | 499 514. | 90 153. | 36,47. | 18,05. | |

Фондоотдача, руб. | 6,25. | 4,87. | 4,48. | 71,76. | 91,97. | |

Годовая производительность труда, тыс. руб. | 7 413,46. | 6 411,49. | 6 095,70. | 82,22. | 95,07. | |

Число оборотов: — всего капитала. | 1,84. | 2,03. | 1,85. | 100,77. | 91,09. | |

— собственного капитала. | 52,58. | 35,09. | 29,46. | 56,03. | 83,96. | |

— оборотных средств. | 2,11. | 2,38. | 2,15. | 101,99. | 90,08. | |

— запасов. | 8,93. | 6,80. | 6,51. | 72,87. | 95,75. | |

— дебиторской задолженности. | 4,18. | 5,93. | 5,27. | 126,11. | 88,82. | |

— кредиторской задолженности. | 2,06. | 2,35. | 4,80. | в 2,34. | 204,34. | |

Период оборота, дней: — всего капитала. | ||||||

— собственного капитала. | ||||||

— оборотных средств. | ||||||

— запасов. | ||||||

— дебиторской задолженности. | ||||||

— кредиторской задолженности. | ||||||

Рентабельность, %. — всего капитала. | 1,71. | 4,15. | 0,67. | х. | х. | |

— собственного капитала. | 33,32. | 49,63. | 3,33. | х. | х. | |

— продаж. | 1,88. | 3,08. | 0,49. | х. | х. | |

Продолжительность оборачиваемости:

— всего капитала АО «Краснодаргазстой» г. Краснодара за исследуемый период в 2015 г. по сравнению с 2013 г. — сократилась на 1,52 дня, или на 0,76%; по сравнению с 2014 г. — увеличилась на 17,55 дней, или на 9,78%;

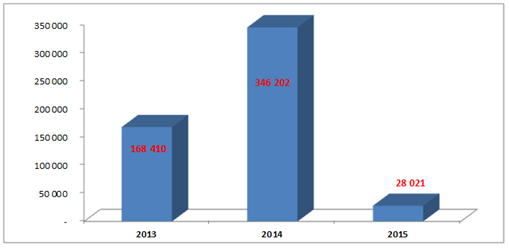

Рисунок 2 Динамика показателей рентабельности в АО «Краснодаргазстой» г. Краснодара за 2013;2015 гг., %.

- — собственного капитала предприятия в 2015 г. по сравнению с 2013 г. — увеличилась на 5,45 дней, или на 78,48%; по сравнению с 2014 г. — увеличилась на 1,99 дня, или на 19,10%;

- — оборотных средств — сократилась по сравнению с 2013 г. на 3,39 дня, или на 1,95%; по сравнению с 2014 г. — возросла на 16,87 дней, или на 11,02%;

- — кредиторской задолженности — значительно сократилась в 2015 г. по сравнению с 2013 г. — на 100,84 дня, или на 57,01%; по сравнению с 2014 г. — на 79,33 дня, или на 51,06%.

Показатели рентабельности всего капитала, собственного капитала и продаж в исследуемой организации в 2015 г. по сравнению с 2013 г. и 2014 г. имеют тенденцию к сокращению. Показатели, характеризующие финансовую устойчивость и платежеспособность АО «Краснодаргазстой» г. Краснодара (на конец года) представлены в таблице 4.

Таблица 4.

Показатели, характеризующие финансовую устойчивость и платежеспособность АО «Краснодаргазстой» (на конец года).

Показатель. | 2013 г. | 2014 г. | 2015 г. | Абсолютное. 2015 г. к. | ||

2013 г. | 2014 г. | |||||

Собственные средства, тыс. руб. | 566 832. | 828 176. | 856 197. | 289 365. | 28 021. | |

В том числе собственные оборотные средства, тыс. руб. | — 1 096 597. | — 1 037 079. | — 949 255. | 147 342. | 87 824. | |

Заемные средства, тыс. руб. | 11 115 181. | 11 550 708. | 13 543 444. | 2 428 263. | 1 992 736. | |

в том числе кредиторская задолженность, руб. | 10 497 691. | 10 335 499. | 12 348 502. | 1 850 811. | 2 013 003. | |

Коэффициенты: — концентрации собственного капитала. | 0,05. | 0,07. | 0,06. | 0,01. | — 0,01. | |

— соотношения собственных и заемных средств. | 19,61. | 13,95. | 15,82. | — 3,79. | 1,87. | |

— обеспеченности запасов собственными средствами. | — 0,29. | — 0,30. | — 0,23. | 0,06. | 0,08. | |

— обеспеченность всех оборотных средств собственными средствами. | — 0,11. | — 0,10. | — 0,08. | 0,03. | 0,02. | |

— абсолютной ликвидности. | 0,6. | 0,08. | 0,08. | 0,0187. | — 0,0023. | |

— быстрой ликвидности. | 0,45. | 0,44. | 0,49. | 0,04. | 0,04. | |

— текущей ликвидности. | 0,93. | 0,95. | 0,96. | 0,03. | 0,01. | |

Собственные средства АО «Краснодаргазстой» в 2015 г. увеличились по сравнению: с 2013 г. на 51,05%; с 2014 г. на 3,38%. Размер собственных оборотных средств в АО «Краснодаргазстой» за весь период исследования имеет устойчивую динамику снижения отрицательного значения по данной позиции, что свидетельствует хотя и о дефиците собственных оборотных средств, но имеет место быть положительная динамика его сокращения.

Заемные средства организации в 2015 г. увеличились по сравнению с 2013 г. на 21,85%, по сравнению с 2014 г. на 17,25%, что связано с привлечением краткосрочных кредитов банка и увеличении в 1,19 раза размера кредиторской задолженности. Коэффициент концентрации собственного капитала АО «Краснодаргазстой» в 2015 г. составил 0,06 при оптимальном значении данного коэффициента 0,5, что свидетельствует о достаточной финансовой устойчивости исследуемого экономического субъекта.

Коэффициент соотношения собственных и заемных средств АО «Краснодаргазстой» г. Краснодара свидетельствует о том, что размер заемных средств составляет 15,82% от величины собственного капитала.

Коэффициент абсолютной ликвидности как отношение наиболее ликвидных средств ко всей сумме краткосрочных обязательств организации, в 2015 г. равен 0,0746 при норме (0,2−0,3). Коэффициент быстрой ликвидности в 2015 г. равен 0,49, что также не в пределах рекомендуемых параметров платежеспособности при норме 0,75 до 1 и выше. Коэффициент текущей ликвидности — отношение всей суммы текущих активов к общей сумме текущих обязательств — в 2015 г. равен 0,96, что ниже нормативного значения (1−3).

Показатели ликвидности свидетельствуют о недостаточном уровне текущей платежеспособности и финансовой устойчивости АО «Краснодаргазстой» г. Краснодара.

Бухгалтерская отчетность дает возможность достаточно подробно проанализировать наличие, состояние и изменение важнейшего элемента производственного потенциала предприятия его материально-производственных запасов. Горизонтальный и вертикальный анализы взаимно дополняют друг друга, поэтому на практике нередко строят аналитические таблицы, характеризующие как структуру бухгалтерской (финансовой) отчетности, так и динамику ее отдельных показателей.

В таблице 5 представлены состав и структура активов АО «Краснодаргазстой» г. Краснодара (на конец года).

Таблица 5.

Состав и структура активов АО «Краснодаргазстой» (на конец года).

Показатель. | Сумма, тыс. руб. | Удельный вес, %. | Темп роста, %. | ||||||

2013 г. | 2014 г. | 2015 г. | 2013 г. | 2014 г. | 2015 г. | 2015 г. | |||

2013 г. | 2014 г. | ||||||||

Внеоборотные активы. | 1 663 429. | 1 865 255. | 1 805 452. | 14,24. | 15,07. | 12,54. | 108,54. | 96,79. | |

Оборотные активы. | 10 018 584. | 10 513 629. | 12 594 189. | 85,76. | 84,93. | 87,46. | 125,71. | 119,79. | |

ИТОГО АКТИВЫ: | 11 682 013. | 12 378 884. | 14 399 641. | 123,26. | 116,32. | ||||

В АО «Краснодаргазстой» г. Краснодара наблюдается динамика увеличения оборотных активов:

- — в стоимостном выражении их размер в 2015 г. по сравнению с 2013 г. увеличился на 2 575 605 тыс. руб., или на 20,45%; по сравнению с 2014 г. — на 2080 560 тыс. руб., или на 16,52%, что связано с ростом цен на расходные материалы, увеличением запасов готовой продукции на складе и др.;

- — в структуре активов размер оборотных активов также увеличился по сравнению с 2013 г. на 1,7 пункта; по сравнению с 2014 г. — на 2,53 пункта.

В таблице 6 представлены состав и структура оборотных активов АО «Краснодаргазстой» (на конец года). Анализ данной таблицы показал следующее: величина запасов в структуре оборотных активов в 2015 г. по сравнению с 2013 г. увеличилась на 423 117 тыс. руб., или на 11,24%; по сравнению с 2014 г. — на 754 565 тыс. руб., или на 21,97%; удельный вес запасов в структуре оборотных активов — сократился по сравнению с 2013 г. на 4,33 пункта; увеличился по сравнению с 2014 г. — на 0,59 пунктов, что объясняется увеличением доли как дебиторской задолженности, так и краткосрочных финансовых вложений.

Таблица 6.

Состав и структура оборотных активов АО «Краснодаргазстой» (на конец года).

Показатель. | Сумма, тыс. руб. | Удельный вес, %. | Темп роста, %. | ||||||

2013 г. | 2014 г. | 2015 г. | 2013 г. | 2014 г. | 2015 г. | 2015 г. | |||

2013 г. | 2014 г. | ||||||||

Запасы. | 3 765 833. | 3 434 385. | 4 188 950. | 37,59. | 32,67. | 33,26. | 111,24. | 121,97. | |

Дебиторская задолженность. | 4 216 928. | 4 035 463. | 5 383 076. | 42,09. | 38,38. | 42,74. | 127,65. | 133,39. | |

Денежные средства. | 602 038. | 851 993. | 978 922. | 6,01. | 8,10. | 7,77. | 162,60. | 114,90. | |

Налог на добавленную стоимость. | 25 997. | 18 808. | 6 243. | 0,26. | 0,18. | 0,05. | 24,01. | 33,19. | |

Прочие оборотные активы. | 1 407 788. | 2 172 980. | 2 036 998. | 14,05. | 20,67. | 16,17. | 144,69. | 93,74. | |

ИТОГО ОБОРОТНЫЕ АКТИВЫ: | 10 018 584. | 10 513 629. | 12 594 189. | 100,00. | 100,00. | 100,00. | 125,71. | 119,79. | |

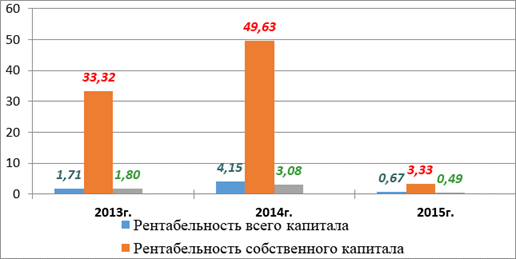

В таблице 7 и рисунке 3 представлены состав и структура запасов АО «Краснодаргазстой» (на конец года). В результате анализа таблицы 7 можно сделать вывод о том, что наибольший удельный вес в структуре запасов организации в 2015 г. занимают сырье, материалы и другие аналогичные ценности — 79,93%, что объясняется спецификой строительного производства, а, именно, в прокладке магистральных трубопроводов, линий связей и линий электропередачи. Удельный вес сырья, материалов и других аналогичных ценностей составил в 2015 г. — 79,93%, что на 10,97 пунктов меньше уровня 2013 г., и, соответственно, на 8,07 пунктов — меньше уровня 2014 г.

Показатели, характеризующие эффективность использования материальных ресурсов АО «Краснодаргазстой» представлены в таблице 8.

Таблица 7.

Состав и структура запасов АО «Краснодаргазстой» (на конец года).

Показатель. | Сумма, тыс. руб. | Удельный вес, %. | Темп роста, %. | ||||||

2013 г. | 2014 г. | 2015 г. | 2013 г. | 2014 г. | 2015 г. | 2015 г. | |||

2013 г. | 2014 г. | ||||||||

Сырье, материалы. | 3 423 042. | 3 022 216. | 3 348 229. | 90,90. | 88,00. | 79,93. | 97,81. | 110,79. | |

Услуги по ремонту основных МПЗ. | 38 435. | 18 388. | 37 644. | 1,02. | 0,54. | 0,90. | 97,94. | в 2 раза. | |

Производство металлоизделий. | 31 382. | 22 335. | ; | 0,83. | 0,65. | х. | х. | х. | |

Услуги по доведению трубы в пригодность для повторного применения. | 141 628. | 235 692. | 451 770. | 3,76. | 6,86. | 10,78. | в 3,2 раза. | 191,68. | |

Готовая продукция. | 38 198. | 81 211. | 107 091. | 1,01. | 2,36. | 2,56. | в 2,8 раза. | 131,87. | |

Товары. | 93 148. | 54 543. | 231 347. | 2,47. | 1,59. | 5,52. | в 2,58 раза. | в 4 раза. | |

Прочее незавершенное производство. | ; | ; | 12 869. | х. | х. | 0,31. | х. | х. | |

ИТОГО ЗАПАСЫ: | 3 765 833. | 3 434 385. | 4 188 950. | 111,24. | 121,97. | ||||

Анализ таблицы 8 показал следующее: удельный вес материальных затрат в себестоимости продукции имеет динамику сокращения в 2015 г. по сравнению с 2013 г. — на 13,35 пунктов; по сравнению с 2014 г. — на 1,95 пункта; материалоемкость продукции в 2015 г. на 0,12 руб. меньше уровня 2013 г., или на 16,88%; материалоотдача в 2015 г. по сравнению с 2013 г. — увеличилась на 0,29 руб., или на 20,31%; по сравнению с 2014 г. — на 0,01 руб., или на 0,31%, что связано с ростом цен на продукцию.

Рисунок 3 Состав и структура запасов в АО «Краснодаргазстой» г. Краснодара в 2015 г., %.

На основании вышеизложенного, можно сделать вывод о том, что показатели имеют положительную динамику, что свидетельствует о повышении эффективности использования материальных ресурсов.

При осуществлении учета производственных запасов используются следующие унифицированные формы первичной документации: доверенность; приходный ордер; акт о приемке материалов; лимитно-заборная карта; требование-накладная; накладная на отпуск материалов на сторону; карточка учета материалов; акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений и т. д.

В АО «Краснодаргазстой» начальники территориальных управлений по строительству объектов, начальники участков управления обеспечивают оформление исполнительной производственной документации непосредственно по ходу работ, без отставания. В случае необходимости проведения дополнительных работ, не предусмотренных проектно-сметной документацией, с целью согласования их производства — руководитель технического управления до начала производства работ организует комиссионное обследование с участием ответственных представителей генподрядчика, заказчика, авторского и технического надзора, уполномоченных визировать акт производства непроектных работ (АПНР).

Таблица 8.

Эффективность использования материальных ресурсов в АО «Краснодаргазстой».

Показатель. | 2013 г. | 2014 г. | 2015 г. | Относительное отклонение 2015 г. | ||

2013 г., %. | 2014 г., %. | |||||

Среднегодовая стоимость материальных оборотных средств, тыс. руб. | 2 974 724. | 3 600 109. | 3 811 667. | 128,14. | 105,88. | |

Выручка от продажи, тыс. руб. | 26 569 835. | 24 472 647. | 24 809 505. | 93,37. | 101,38. | |

Прибыль (убыток) от продаж, тыс. руб. | 500 458. | 753 636. | 120 836. | 24,15. | 16,03. | |

Прибыль (убыток) до налогообложения, тыс. руб. | 247 166. | 499 514. | 90 153. | 36,47. | 18,05. | |

Чистая прибыль (убыток). | 168 410. | 346 202. | 28 021. | 16,64. | 8,09. | |

Получено на 1 руб. материальных оборотных средств, руб.: | ||||||

— выручки от продажи. | 8,93. | 6,80. | 6,51. | 72,87. | 95,75. | |

— прибыли (убытка) от продажи. | 0,17. | 0,21. | 0,03. | 18,84. | 15,14. | |

— прибыли (убытка) до налогообложения. | 0,08. | 0,14. | 0,02. | 28,47. | 17,05. | |

— чистой прибыли (убытка). | 0,06. | 0,10. | 0,01. | 12,99. | 7,64. | |

Материальные затраты, тыс.руб. | 18 528 394. | 14 229 538. | 14 380 688. | 77,61. | 101,06. | |

Удельный вес материальных затрат в себестоимости продукции, %. | 71,07. | 59,67. | 57,72. | х. | х. | |

Материалоемкость продукции, руб. | 0,70. | 0,58. | 0,58. | 83,12. | 99,69. | |

Материалоотдача, руб. | 1,43. | 1,72. | 1,73. | 120,31. | 100,31. | |

Среднедневной расход материалов, тыс.руб. | 50 762,72. | 38 985,04. | 39 399,15. | 77,61. | 101,06. | |

Обеспеченность запасами, дни. | 58,60. | 92,35. | 96,74. | 165,09. | 104,76. | |

При этом заблаговременно в письменном виде информирует с указанием места и времени проведения комиссионного обследования. В соответствии с оформленной в установленном порядке исполнительной производственной документацией, подписанной представителями технического надзора заказчика, начальник комплексно-технологических потоков (КТП) ежемесячно, обеспечивает оформление ведомостей выполненных работ: по проектным работам: ведомость выполненных работ за отчетный период; по работам не вошедшим в проектно-сметную документацию (ПСД) ведомость выполненных работ за период отчетного месяца.

Выполнение работ подтверждается: по проектным работам — руководителем проекта и утверждается директором департамента строительства; по работам не вошедшим в проектно-сметную документацию — руководителем проекта и утверждается директором департамента.

В АО «Краснодаргазстой» начальник комплексно-технологических потоков за отчетный период: предоставляет в производственно-технический отдел (ПТО) управления строительства (департамент линейного строительства (ДЛС), департамент наземного строительства (ДНС), управление по специальным работам (УПСР) ведомости выполненных работ, заверенные руководителем проекта и утвержденные Директором департамента, для формирования «Внутреннего акта о приемке выполненных работ» (КС-2) и соответствующие ведомостям выполненных работ реестры исполнительной документации подписанной представителями технического надзора (в отдельных случаях руководителем проекта); осуществляет контроль соответствия данных в бригадных наборах предоставленным в производственно-технический отдел ведомостям выполненных работ.

Начальник производственно-технического отдела: оформляет в 2-х экземплярах «Внутренние акты КС-2» и «Реестры актов выполненных работ», за отчетный месяц, в разрезе проектных и дополнительных (непроектных) строительно-монтажных работ (СМР); предоставляет в департамент по подготовке производства и подрядной деятельности (ДППиПД) — для проверки на соответствие проектно-сметной документации данных, отраженных во внутренних актах, согласования и принятия управленческих решений по получению дополнительной проектно-сметной документации с приложением журнала учета выполненных работ (КС 6-а) в электронном виде следующие подписанные документы: «Сравнительную ведомость основных объемов работ» с данными диспетчерских сводок, завизированную диспетчерской службой; «Ведомости выполненных работ» по проектным работам и работам, не вошедшим в проектно-сметную документацию; «Реестр актов выполненных работ», сформированный на основании проектных работ, с приложением «Внутренних актов» (КС-2) и реестра исполнительной документации; Реестр актов выполненных работ, отражающий дополнительные (непроектные) строительно-монтажные работы, с приложением «Внутренних актов» (КС-2) и оформленных актов на производство работ, неучтенных в проектной и рабочей документации (АПНР) и акта обследования; направляет на утверждение директору департамента строительства, прошедшие проверку и согласованные в департаменте по подготовке производства и подрядной деятельности «Внутренние акты» (КС -2) и «Реестры выполненных работ»; передает начальнику комплексно-технологических потоков копии переданных на проверку в департамент по подготовке производства и подрядной деятельности «Внутренние акты» (КС-2) — для подготовительных работ по составлению отчетности по списанию товарно-материальных ценностей (форма № М-19, форма № М-29 — отчет о расходе материалов).

В АО «Краснодаргазстой» начальник производственно-технического отдела департамента за отчетный период: направляет начальнику комплексно-технологических потоков сканированные копии оформленных «Внутренних актов» (КС-2) (прошедших проверку и утвержденных директором департамента линейного строительства) для формирования документов на списание материальных ценностей (форма № М-19, форма № М-29); передает сканированные копии реестров актов выполненных работ, прошедших проверку и согласованных в департаменте по подготовке производства и подрядной деятельности в департаменте экономики и финансов.

Начальник производственно-технического отдела департамента обеспечивает: сопоставление физических объемов строительно-монтажных работ, вошедших во внутренние формы КС-2, завизированные в управлении строительного подряда департамента по подготовке производства и подрядной деятельности с бригадными наборами.

В АО «Краснодаргазстой» начальник комплексно-технологических потоков обеспечивает передачу отчета о расходе основных материалов в строительстве в сопоставлении с производственными нормами (форма М-29) на предварительную проверку начальнику производственно-технического отдела обеспечивает передачу материального отчета по форме М-19 в управление бухгалтерского учета. Материальные ценности, включенные в форму М-19 и форму М-29, должны быть отражены с указанием номенклатурного номера.

Начальник производственно-технического отдела департамента (департамент линейного строительства, департамент наземного строительства, управление по специальным работам) АО «Краснодаргазстой» за отчетным периодом обеспечивает передачу, прошедших предварительную проверку отчетов по форме М- 29, для последующей проверки в департаменте по подготовке производства и подрядной деятельности и далее — на согласование директору департамента (департамент линейного строительства, департамент наземного строительства, управление по специальным работам).

После проверки и согласования отчет по форме № М-29 за соответствующий месяц утверждается главным инженером и в срок до 18-го числа месяца следующего за отчетным периодом передается в управление по бухгалтерскому учету. Начальник производственно-технического отдела АО «Краснодаргазстой» осуществляет контроль включения в «Акт о приемке выполненных работ» (форма № КС-2) для подписания генподрядчиком выполненных работ, отраженных во внутреннем акте. Зоны ответственности:

- — начальник комплексно-технологических потоков несет персональную ответственность за качество оформления исполнительной производственной документации и ведомостей выполненных работ; достоверность данных о фактическом выполнении, указанных в бригадных наборах работ; своевременное предоставление ведомостей выполненных работ и реестра исполнительной документации в производственно-технический отдел департамента; своевременное предоставление отчетов по форме № М-19 и № М-29 в управление бухгалтерского учета.

- — начальник производственно-технического отдела несет персональную ответственность за своевременное оформление внутренних актов КС-2 и реестров выполненных работ, а также полноту и достоверность отражения в них объемов фактически выполненных работ; включение в акты о приемке выполненных работ (форма № КС-2) для подписания Заказчиком (Генподрядчиком) объемов работ, вошедших во Внутренние акты КС-2; соответствие физических объемов строительно-монтажных работ, вошедших во внутренние формы КС-2, данным бригадных наборов и диспетчерских сводок; своевременную и качественную проверку отчетов по форме № М- 29.

Бухгалтерская служба АО «Краснодаргазстой» обязана следующее: проверять поступившие от подразделений организации отчеты и документы; производить сверку отчетов подразделений организации с данными складского учета организации, а также с данными бухгалтерской службы, при выявлении расхождений производятся соответствующие исправления. О внесенных исправлениях уведомляются склады, цехи и другие подразделения, в которых установлены расхождения. В отчеты, карточки учета материалов и другие учетные документы вносятся соответствующие исправления.

В АО «Краснодаргазстой» бухгалтерский учет движения материально-производственных запасов ведется с использованием счета 10 «Материалы» в разрезе субсчетов. Согласно анализу счета 10 «Материалы» за 2015 год, учет движения материально-производственных запасов оформляли следующими бухгалтерскими записями (таблица 10.

Таблица 10.

Итоговые учетные записи по счету 10 «материалы» в АО «Краснодаргазстой» г. Краснодара, 2015 г.

Дебет. | Кредит. | |||||

С кредита счетов. | Факт хозяйственной жизни. | Сумма, руб. | Факт хозяйственной жизни. | Сумма, руб. | В дебет счетов. | |

х. | Остаток на 01.01.2015. | 3 027 511 150,07. | х. | х. | х. | |

Отражен возврат материалов из незавершенного строительства. | 437 561,13. | Списаны материалы, израсходованные на капитальные вложения. | 59 883 074,99. | |||

Осуществлена передача материалов (со склада на склад; по разным субсчетам и пр.). | 29 966 316 114,03. | Осуществлена передача материалов (со склада на склад; по разным субсчетам и пр.). | 29 966 316 114,03. | |||

Отражен возврат материалов из основного производства. | 4 291 746,38. | Отпущены материалы на нужды основного производства. | 13 908 452 447,43. | |||

Отражен возврат материалов, ранее списанных на общепроизводственные расходы. | 1 000,00. | Отпущены материалы на нужды вспомогательных производств. | 306 333 589,49. | |||

Осуществлен перевод готовой продукции в материалы. | 9 161 155,80. | Отпущены материалы на общепроизводственные нужды. | 121 964 779,61. | |||

Акцептованы счета поставщиков за приобретенные материалы, а также расходы по их доставке. | 14 822 414 148,17. | Отпущены материалы на общехозяйственные нужды. | 22 742 994,12. | |||

Оплачены подотчетными лицами стоимость материалов и расходы по заготовке. | 4 555 31,56. | Отражен перевод материалов в товары. | 127 744,00. | |||

Оприходованы приобретенные у сторонних организаций и лиц материалы. | 142 291,06. | Отражен перевод материалов в готовую продукцию. | 933 561,21. | |||

Оприходованы материалы, полученные при ликвидации основных средств. | 62 455 827,61. | Списаны материалы на расходы по продаже. | 4 964 105,33. | |||

Оприходованы материалы, оставшиеся или полученные при осуществлении работ, относящиеся к расходам будущих периодов. | 11 614 352,40. | Осуществлен возврат некачественных материалов поставщику по выставленной претензии. | 520 819,14. | |||

Списана фактическая себестоимость проданных материалов. | 89 619 448,90. | |||||

Списана фактическая себестоимость проданных материалов. | 53 844 278,90. | |||||

Выявлена недостача или порча материалов. | 3 718 678,12. | |||||

Списаны материалы на осуществление расходов будущих периодов. | 16 230 069,97. | |||||

х. | Оборот за 2015 г. | 44 881 389 508,14. | Оборот за 2015 г. | 44 555 651 705,26. | х. | |

х. | Остаток на 01.01.2016. | 3 353 248 952,95. | х. | х. | х. | |

Поступление материалов в организацию осуществляется в следующем порядке: а) по договорам купли-продажи, договорам поставки, другим аналогичным договорам в соответствии с действующим законодательством; б) путем изготовления материалов силами организации; в) внесения в счет вклада в уставный капитал организации; г) получения организацией безвозмездно (включая договор дарения).

Рассмотрим на конкретных примерах поступление материально-производственных запасов в АО «Краснодаргазстой». В октябре 2015 года АО «Краснодаргазстой» приобрело у ООО «Промышленная Компания УралМетПром» 20,05 тонн оцинкованной стали ГОСТ 14 918–80 пс. 1,1×250 мм класс 120. Ее стоимость составила 627 565,00 руб. (в том числе НДС — 95 730,25 руб.). Расходы на доставку стали в организацию включены в стоимость. Бухгалтер АО «Краснодаргазстой» г. Краснодара составил следующие бухгалтерские записи:

— на сумму расходов по покупке 20,05 тонн оцинкованной стали ГОСТ 14 918–80 пс. 1,1×250 мм класс 120:

Дебет счета 10 «Материалы» субсчет 1.

«Сырье и материалы» 531 834,75 руб.

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» 531 834,75 руб.;

— на сумму НДС по 20,05 тонн оцинкованной стали ГОСТ 14 918–80 пс. 1,1×250 мм класс 120:

Дебет счета 19 «НДС по приобретенным ценностям».

субсчет 3 «НДС по приобретенным МПЗ» 95 730,25 руб.

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» 95 730,25 руб.;

— на сумму налогового вычета по НДС:

Дебет счета 68 «Расчеты по налогам и сборам»,.

субсчет «Расчеты по НДС» 95 730,25 руб.

Кредит счета 19 «НДС по приобретенным ценностям», субсчет 3.

«НДС по приобретенным МПЗ» 95 730,25 руб.;

— на сумму оплаты за 20,05 тонн оцинкованной стали ГОСТ 14 918–80 пс. 1,1×250 мм класс 120:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками» 627 565,00 руб.

Кредит счета 51 «Расчетные счета» 627 565,00 руб.

Учет затрат на производство строительно-монтажных работ, как и их планирование, осуществляется по договорам. Объектом учета по договору может быть строительство одного и нескольких объектов или выполнение отдельных видов работ на объектах, возводимых по одному проекту.

Учет затрат на строительно-монтажные работы в зависимости от видов объектов учета может быть организован с применением методов позаказного или накопления затрат за определенный период с применением элементов нормативного метода учета и контроля за экономным и рациональным использованием материальных, трудовых и финансовых ресурсов.

Позаказный метод учета затрат на производство строительно-монтажных работ предусматривает объектом учета отдельный заказ, открываемый на каждый объект строительства (вид работ) в соответствии с договором на производство работ, заключенным с заказчиком. Учет затрат ведется нарастающим итогом до окончания выполнения работ по заказу.

Нормативный метод учета, важнейшим элементом которого является своевременное выявление отклонений от норм, позволяет строительным организациям эффективно использовать данные учета для выявления резервов снижения себестоимости и оперативно руководить производством. При использовании нормативного метода учета организацией должна быть разработана система прогрессивных норм и нормативов, организованы выявление и учет затрат, связанных с отклонением от действующих норм и нормативов.

Отклонением от норм считается как экономия, так и дополнительный расход материалов, заработной платы и других производственных затрат. Учет отклонений ведется в целях обеспечения своевременной информацией руководителей строительной организации о размерах, причинах и виновниках дополнительных, не предусмотренных нормами затрат и принятия необходимых для их предотвращения организационных и технических мер.

Нормативно-правовая база, разработанная под руководством Госстроя России и Министерства регионального развития Российской Федерации, обязательна для всех предприятий и организаций независимо от принадлежности и форм собственности, осуществляющих капитальное строительство с привлечением средств государственного бюджета всех уровней и целевых внебюджетных фондов.

Для строек, финансируемых из собственных средств предприятий, организаций и физических лиц, рекомендации Госстроя России и Министерства регионального развития Российской Федерации носят рекомендательный характер. Действующая система ценообразования и сметного нормирования включает в себя строительные нормы и правила и сметные нормативы, необходимые для определения сметной стоимости строительства.

Сметные нормативы — это обобщенное название сметных норм, цен и расценок, объединяемых в отдельные сборники. Вместе с определенными правилами и методическими положениями, содержащими в себе необходимые требования, они служат основой определения сметной стоимости строительства, реконструкции и капитального ремонта зданий и сооружений, расширения и технического перевооружения предприятий любой формы собственности.

Отдельная сметная норма — совокупность ресурсов (затрат труда рабочих, времени работы строительных машин, потребности в материальных ресурсах), установленная на принятый измеритель строительных, монтажных и других работ.

Главной функцией сметных норм является определение нормативного количества материальных и трудовых ресурсов, необходимых для выполнения единицы соответствующего вида работ, как основы для последующего перехода к стоимостным показателям. Сметные нормы широко используются также при разработке проектов организации строительства (ПОС) и проектов производства работ (ППР).

Суммарный результат умножения элементов сметной нормы на соответствующие цены ресурсов дает единичную расценку стоимость прямых затрат на измеритель работы. Сметные нормативы подразделяются на государственные (федеральные), производственно-отраслевые (ведомственные), территориальные, фирменные, и индивидуальные.

Сметные нормативы подразделяются на элементные и укрупненные. Например, к элементным сметным нормативам относятся следующие: сметные нормы расхода ресурсов на соответствующие единицы измерения работ в Сборниках государственных элементных сметных норм (ГЭСН-2001) и др.; единичные расценки (прямые затраты на единицы измерения работ) в Сборниках федеральных единичных расценок (ФЕР-2001), территориальных единичных расценок (ТЕР-2001) и др.; сметные цены в Сборниках средних сметных цен на основные строительные ресурсы (ССЦ) и др.

Таким образом, специфика организации планирования, учета и контроля материально-производственных запасов в строительной отрасли, которая отличается высоким уровнем материалоескости, в том числе и газостроительной, заключается в использовании сметных нормативов ра…