Постановка задачи.

Оценки кредитоспособности предприятия на основе пятифакторной модели альтмана при использовании аппарата нечетких множеств и имитационного моделирования

Где коэффициенты имеют смысл: — собственный оборотный капитал/сумма активов, — нераспределенная прибыль/сумма активов, — прибыль до уплаты процентов/сумма активов, — рыночная стоимость собственного капитала/заемный капитал, — объем продаж/сумма активов. Веса при коэффициентах рассчитывались на основе множественного дискриминантного анализа (MDA-анализ) применительно к экономике США. При… Читать ещё >

Постановка задачи. Оценки кредитоспособности предприятия на основе пятифакторной модели альтмана при использовании аппарата нечетких множеств и имитационного моделирования (реферат, курсовая, диплом, контрольная)

Наибольшее распространение получила пятифакторная модель Альтмана (-модель), позволяющая оценить возможность банкротства предприятия, которая, применительно к экономике США, имеет вид [4]:

(1).

где коэффициенты имеют смысл: — собственный оборотный капитал/сумма активов, — нераспределенная прибыль/сумма активов, — прибыль до уплаты процентов/сумма активов, — рыночная стоимость собственного капитала/заемный капитал, — объем продаж/сумма активов. Веса при коэффициентах рассчитывались на основе множественного дискриминантного анализа (MDA-анализ) применительно к экономике США.

Имеются примеры применения модели и к российской экономике, например, проведённые исследования в работе [19] подтвердили приемлемость использования критерия Альтмана в отечественных условиях бизнеса для диагностики кредитоспособности сельскохозяйственных предприятий. Экономисты из множества стран, проверяющие на практике модель, соглашаются с ее универсальностью и надежностью, адаптируя веса при коэффициентах в модели для своих государств и отраслей. Для успешного применения модели Альтмана в России, вообще говоря, необходима корректировка весов при коэффициентах с учетом специфики российской экономики [20, 21].

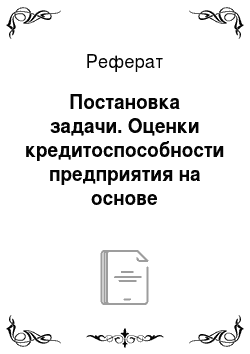

Модель Альтмана вводит функцию p (z), которая равна вероятности банкротства. Вероятность банкротства рассчитывается согласно эмпирически установленной зависимости.

(2).

при вероятность банкротства предприятия достаточно мала (при) и считается приблизительно равной нулю. При дальнейшем изложении проблемы примем. На рис. 1 представлен график функции p (z) модели Альтмана (1). Определим две функции,. После этого решим задачу интегрального среднеквадратичного приближения множеств Альтмана полиномом достаточно высокой 6-й степени.

на отрезке. Более высокие степени, как показывают расчёты, не приводят к иным результатам, отличающимся от проведённых. Меньшие степени порождают полиномы недостаточной гладкости. Обоснование выбора степени полинома рассматривалось как предмет отдельной работы в экономико-математическом исследовании [22]. Коэффициенты находились из минимизационной задачи в семимерном пространстве R7 коэффициентов полинома.

(3).

где, , при дополнительных естественных ограничениях.

,.

,.

.

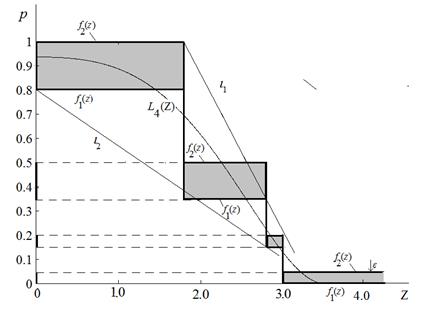

У отрезка, на котором производится аппроксимация, правая крайняя точка выбрана z4=3.5. Выбор этой точки до некоторой степени произволен, однако прямые l1, l2 ограничивающие область, в которой содержатся прямоугольники, пересекаются на оси z в одной точке с координатой z = 3.5. [23]. Минимизационная задача решалась с помощью математического пакета MathCAD .

Рисунок 1. График функции нечеткой переменой p (z) модели Альтмана. С помощью функций, интегральным методом среднеквадратичного приближения построен полином шестой степени.

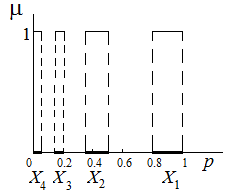

В модели (1) параметры не могут быть измерены точно. Следовательно, модель (1) порождает нечеткие множества, которым принадлежат значения величины p, а значения функций принадлежности этих множеств совпадают с вероятностями банкротства предприятия. Модель Альтмана, позволяет в первом приближении разделить предприятия на четыре класса с вероятностью банкротства,. — «вероятность банкротства велика», — «вероятность банкротства средняя», — «вероятность банкротства не велика», — предприятия «вероятность банкротства маленькая».

В рассматриваемом примере. Для нечётких множеств задаётся функция принадлежности, (рассмотренная ниже в пункте 4). Если величина вероятности p, найденная по модели Альтмана (1) с применение L6(z) попадает в одно из множеств Хi, то значение функции принадлежности будет равняться. Эта ситуация показана на рисунке 2. В этом случае, вероятности банкротства приписывается полученное значение. Если, то .

Рисунок 2. Значения функции принадлежности при .

Множества Xi заданы своими функциями распределения четко.

Когда величина вероятности p, найденная по модели Альтмана (1) с применением L6(z) не попадает ни в одно из множеств, то значение функции принадлежности будет находиться с помощью представленной ниже (в пункте 4) методики с помощью аппарата нечётких множеств.

В настоящее время нечеткие множества активно используются на практике при анализе рисков банкротства предприятий [24]. Новизна данной работы состоит в том, что впервые методика оценки меры нечеткости множеств использована при анализе показателей, влияющих (согласно модели Альтмана) на кредитоспособность рассматриваемых предприятий.